「PERがこんなに高いんだから、AI株はいつ弾けてもおかしくない」— そう身構えている個人投資家は多いだろう。だが米国を代表するS&P500の予想PER(株価が1年先の予想利益の何倍かを示す指標)は21倍台である。ドットコム絶頂の2000年に、ハイテク株指数のナスダック100が約60倍まで膨れ上がったのとは桁が違う。膨らんでいるのは倍率ではなく利益そのものだ。NVIDIA(エヌビディア)の1株あたり利益は前年比+214%と3倍以上に伸びたが、その利益は巨大IT4社が2026年に計画する約7,250億ドル(前年比+77%)の設備投資という一本の蛇口に支えられている。だから個人的には、今回は「払いすぎ(PERバブル)」より「稼ぎすぎ(EPSバブル)」のリスクの方が大きいと考えている。崩壊の前兆も割高なPERではなく、設備投資ガイダンス(会社が示す投資計画の見通し)・半導体装置の出荷額・HBM(高帯域メモリ)の価格といった実需給(実際の需要と供給)の異変に先に出るはずだ。利益が伸び続ける前提が崩れた瞬間、実績PER32倍・シラーCAPE(過去10年の平均利益で見たPER)42倍という割高が一気に表面化する。

目次

「PERが高い=バブル」という思い込みを疑う

バブルと聞くと、多くの人は「株価が利益に見合わないほど高く買われている状態」を思い浮かべる。実際、2000年のドットコムバブルはまさにそれだった。利益をほとんど出していないインターネット企業に、何十倍、何百倍もの株価がついた。だが今回のAI相場は、その姿とは少し違う。NVIDIAや半導体関連企業は、株価が高いだけでなく、実際に利益を爆発的に伸ばしている。

ここで一つ、整理しておきたい区別がある。バブルには「倍率(PER)が膨らむバブル」と「利益(EPS)が膨らむバブル」の2種類がある。同じ「高い株価」でも、どちらが膨らんでいるかで、崩れ方も、崩壊を見抜く方法もまったく変わってくる。

結論先取り

いまのAI相場は、株価倍率(PER)が利益を無視して膨らんだ2000年型の「評価バブル」ではなく、利益(EPS)そのものがAI設備投資の天井で膨らんだ「収益バブル」の性格が強い。これは悪い知らせばかりではない。評価バブルは「いつ正気に戻るか」が読みにくいのに対し、収益バブルは利益の源泉である半導体・データセンターの実需給を追えば、崩れる前兆を先回りで捉えられるからだ。逆に弱点もはっきりしている。利益が伸び続けるという前提が崩れた瞬間、実績PER32倍・シラーCAPE42倍という歴史的な割高が一気に表面化する。

株価は「EPS×PER」に分解できる — 2種類のバブル

株価は、たった2つの要素の掛け算に分解できる。株価 = EPS(1株あたり利益)× PER(株価が利益の何倍か)。利益が増えても、利益の倍率が上がっても、株価は上がる。だから「株価が高い」だけでは、利益が伸びているのか、ただ人気で買われすぎているのか、区別がつかない。バブルを見分けるには、この掛け算のどちらが膨らんでいるのかを見る必要がある。

利益はそこそこでも、株価の倍率(PER)だけが異常に高くなる状態。投資家の期待や過剰な資金が倍率を押し上げる。代表例は2000年のドットコムバブルで、ハイテク株指数ナスダック総合のPERは約200倍まで膨らみ、利益のないネット企業にも高値がついた。1972年の米国「ニフティ・フィフティ」(優良50銘柄が買われすぎた相場)も、平均PERが約42倍と市場平均の2倍超まで買われた。崩れるときは、膨らんだ倍率がはげ落ちる。ただし、いつ正気に戻るかは投資家心理しだいで読みにくい。

倍率は一見ふつうでも、利益(EPS)そのものがサイクルの天井で膨らんでいて、その水準が続かない状態。半導体・海運・資源といった景気循環(シクリカル)業種で起きやすい。需要のピークでは最高益が出て、PERはむしろ低く見える。だが需要が一回りして利益がふつうの水準に戻ると、同じ株価でもPERが跳ね上がる。これが「ピーク利益の罠」だ。2008年の海運市況では、運賃の指標バルチック海運指数が同年5月の11,793から12月の663へ約94%崩れ、最高益が一瞬で消えた。崩れるときは、膨らんだ利益が消えていく。だが利益の源泉である製品の実需給を追えば、前兆を先回りできる。

ここで一つ覚えておきたい。「低PERだから安全」とは限らない。シクリカル業種では、最高益のときほどPERが低く見える。その低PERは「割安」ではなく、利益がピークにある危険信号かもしれない。投資家のピーター・リンチも、景気循環株では「高PER(利益が落ち込んだ底)が買い場、低PER+最高益が売り場」という逆転が起きると説いていた。今回のAI相場が「EPSバブル」寄りだとすれば、この視点は欠かせない。

過去にもEPSバブルはあった — 2000年の通信設備と半導体メモリ

「利益が本物だから今回は大丈夫」— これは安心材料に見えて、過去のEPSバブルに共通した最後の油断でもあった。設備投資の天井で膨らんだ利益は、投資が一回り行き渡って止まると消えてしまい、株価はピークから9割前後まで崩れる。2000年の通信バブルでも、数年おきに繰り返される半導体メモリの循環でも、同じことが何度も起きてきた。

2000年の通信・光ファイバーバブル — いまのAI設備投資にいちばん近い

結論から言えば、今回のAI設備投資ブームにいちばん形が似ているのは、2000年前後の通信・光ファイバーの設備投資バブルだ。同じ2000年でも、利益のないネット企業に高いPERが付いたのが前の章で言う「評価バブル」なら、通信設備や光ファイバーの側で起きたのは、設備投資が一回り行き渡ると利益が消える「収益バブル」だった。当時もインターネットの普及で「通信量はこれから爆発する」という需要は本物だった。問題は、その本物の需要をはるかに超える速さで光ファイバー網が建設されたことにある。

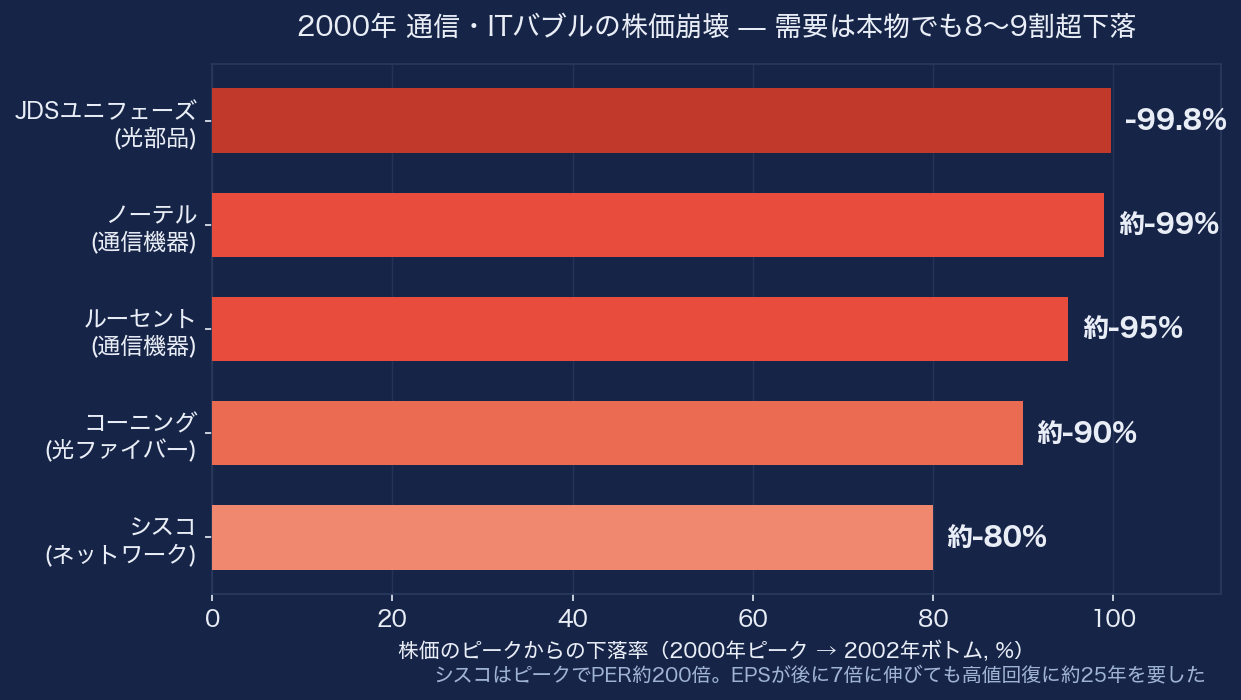

当時の代表的な企業が、株価のピークからどれだけ崩れたかを並べる。いずれも需要そのものは本物だった点が重要だ。

| 企業(事業) | ピーク | ボトム | 株価の 下落率 |

期間 |

|---|---|---|---|---|

| JDSユニフェーズ(光部品) | 2000年7月 約132ドル | 2000年代前半 | 約-99.8% | 約2〜3年 |

| ノーテル(通信機器) | 2000年 売上ピーク約303億ドル | 2002年10月 | 約-99% | 約2年 |

| ルーセント(通信機器) | 1999年末 時価総額約2,580億ドル | 2002年10月 | 約-95% | 約3年 |

| コーニング(光ファイバー) | 2000年 株価ピーク | 2002年10月 | 約-90% | 約2年 |

| シスコ(ネットワーク機器) | 2000年3月 時価総額約5,550億ドル(PER約200倍) | 2002年 | 約-80% | 約2年 |

2000年前後に敷設された光ファイバーのうち、2002年時点で実際に通信に使われていた(点灯済み)のは、全体のわずか約2.7%だった。残りの95%超は「ダークファイバー(敷いたまま使われない遊休回線)」として眠った。さらに、1本の線に複数の波長を通す技術で1本あたりの容量が約10万倍に膨らみ、供給過剰に拍車をかけた。需要は本物でも、供給がそれを追い越すと利益は消える。

とくに教訓的なのがシスコだ。利益のピークで株価収益率(PER)は約200倍まで買われ、その後、株価はピークから約80%下落した。シスコの1株あたり利益(EPS)は、その後20年あまりで約7倍に伸びた。それでも株価が2000年の高値を取り戻したのは、約25年後の2025年12月である(CNBC、2025年12月)。利益が伸び続けても、ピークに付いた高すぎる倍率は、長い間「天井」として効き続ける。

半導体メモリ — 「最高益のあと赤字」を周期的に繰り返してきた

もう一つの教科書が、半導体メモリ(DRAM・NANDといった、データを記憶するための半導体)だ。メモリは需要のピークで最高益が出るが、各社がいっせいに増産投資へ走った結果、供給過剰で価格が急落し、利益が一気に消える。この「黒字から赤字へ」の振れを、数年おきに繰り返してきた。

- サムスンの半導体部門: 2022年に営業利益+23.8兆ウォン → 2023年は-14.9兆ウォンの赤字。黒字から赤字への振れ幅は約38.7兆ウォンで、14年ぶりの半導体赤字だった

- マイクロン: 好況のFY2018に約150億ドルの営業利益 → 循環の谷のFY2023は売上が前年比で約半減し、約57億ドルの営業赤字に沈んだ

- SKハイニックス: 好況の2021年に過去最高級の利益 → 2023年に約7.7兆ウォンの営業赤字(約10年ぶりの通期赤字)

ここで効いてくるのが、前の章で触れた「低PERの罠」だ。メモリ各社は、最高益のときほどPERが低く見える。その低PERを「割安」と勘違いして買うと、循環が反転した瞬間に利益が消え、低かったはずのPERが一気に跳ね上がる。

今回のAI半導体は、シスコのような「夢で買われた株」というより、メモリ各社のような「実際の利益が設備投資サイクルの天井で膨らんだ株」に近い。利益は本物だ。だが本物だからこそ、その利益がいつまで続くのかが今回の分かれ目になる。ダークファイバーの2.7%は、いまの「企業の生成AIの試験導入のうち、はっきりした利益貢献につながったのは5%だけ」というマサチューセッツ工科大学(MIT)の調査(Fortune、2025年8月)と、不思議なほど形が重なって見える。

いまの米国株は本当に割高なのか

結論から言えば、倍率(PER)だけを見るかぎり、いまの米国株は2000年型の極端な過熱とは言えない。S&P500の予想PERは21倍台で(FactSet、2026年5月8日時点)、5年平均(約20倍)・10年平均(約19倍)からの上振れは中程度にとどまる。以下が各指数の現在地と、ドットコム絶頂期との比較である。

| 指数 | 現在の予想PER (1年先利益ベース) |

現在の実績PER (過去利益ベース) |

ドットコム2000年 ピーク(参考) |

|---|---|---|---|

| S&P500 | 約21.2倍 | 約32.7倍 | 上位10銘柄 約43倍 → 現在 約31倍 |

| S&P500 シラーCAPE |

— | 約42.7倍 | 約44.2倍 (1999年12月) |

| ナスダック100 | 約24〜26倍 | 約37倍 | 約60倍 |

| TOPIX (東証株価指数) |

約16〜17倍 | — | — |

予想PERは2026年5月上旬〜下旬、実績PER・シラーCAPEは2026年5月29日時点(米国はmultpl.com・FactSet、日本はTOPIX加重平均)。シラーCAPEは過去10年の平均利益で株価を割った、景気変動をならした割高さの指標。

ナスダック100の予想PERは24〜26倍で、2000年の約60倍とは比べものにならない。日本株はさらに割安で、TOPIXの予想PERは16〜17倍と米国の半分以下だ。つまり「倍率」という物差しで見れば、世界の株式はバブル絶頂期ほど狂ってはいない。

ただし、ここには無視できない反証もある。S&P500の実績PERは約32.7倍、シラーCAPEは約42.7倍で、こちらは歴史的な高水準だ。シラーCAPEに至っては、2000年のピーク(約44.2倍)が目前に迫っている。予想PERが21倍で収まって見えるのは、「来期も利益が大きく伸びる」という前提があるからだ。逆に言えば、その前提が崩れれば、実績ベースの割高さが一気に表に出てくる。だからこそ、利益(EPS)が本当に続くのかが今回の最大の論点になる。

一方で、EPSバブル説を支える事実もある。S&P500の上位10銘柄のPERは約31倍で、2000年の約43倍より明確に低い。しかも、その上位銘柄が稼ぐ利益のシェアは指数全体の約3割(2000年は2割未満)に達している。高い株価が、夢ではなく実際の利益で裏打ちされている——この点こそ、今回が「評価バブル」より「収益バブル」に近いと考える核心だ。

問題は倍率より「利益の集中」だ

では、その「実際の利益」はどこで生まれているのか。ここに今回の相場の急所がある。利益は伸びている。だが、ごく一握りの銘柄に集中している。

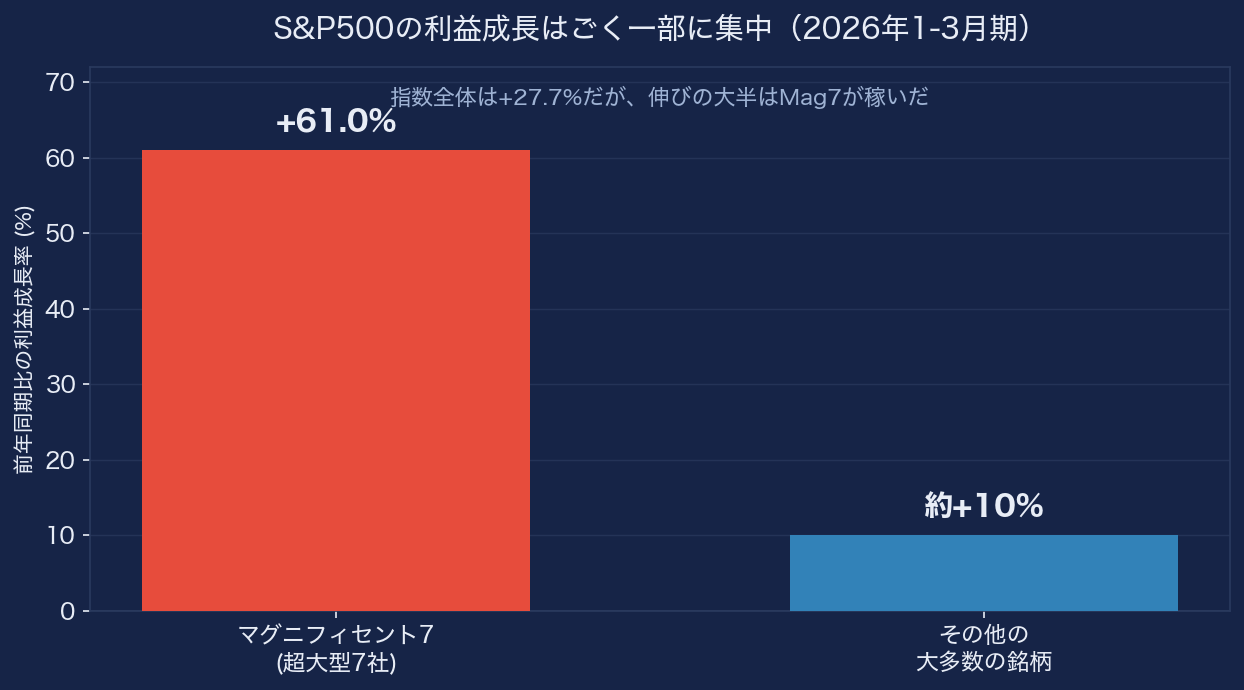

FactSetの集計によると、2026年1〜3月期のS&P500全体の利益成長率は前年同期比+27.7%と、2021年以来の高水準まで上振れした。だがその中身を割ると、「マグニフィセント7」(アップル・マイクロソフト・アルファベット・アマゾン・NVIDIA・メタ・テスラの超大型7社)の利益が+61.0%と突出し、残りの大多数の銘柄は約+10%にとどまる。指数を押し上げた利益の大半を、たった7社が稼いだ計算になる。

その震源地がNVIDIAだ。同社が2026年5月20日に発表した最新の四半期決算(2026年4月26日まで)では、売上高が前年同期比+85%の816億ドル、AIサーバー向けのデータセンター部門だけで+92%の752億ドルに達した。1株あたり利益(会計基準ベース)は前年同期比+214%と、3倍以上に膨らんでいる(NVIDIA決算発表)。これは予想や期待の話ではなく、すでに計上された実績だ。

ここが2000年と決定的に違う点だ。当時は「利益のない夢」に高値がついた。いまは「実際に爆発した利益」に株価がついている。だからこそ、株価が下がるかどうかは倍率の気まぐれではなく、この利益が来期以降も続くのかにかかってくる。では、その利益はどこから湧いてくるのだろうか。

その利益はどこから来るのか — 設備投資という蛇口

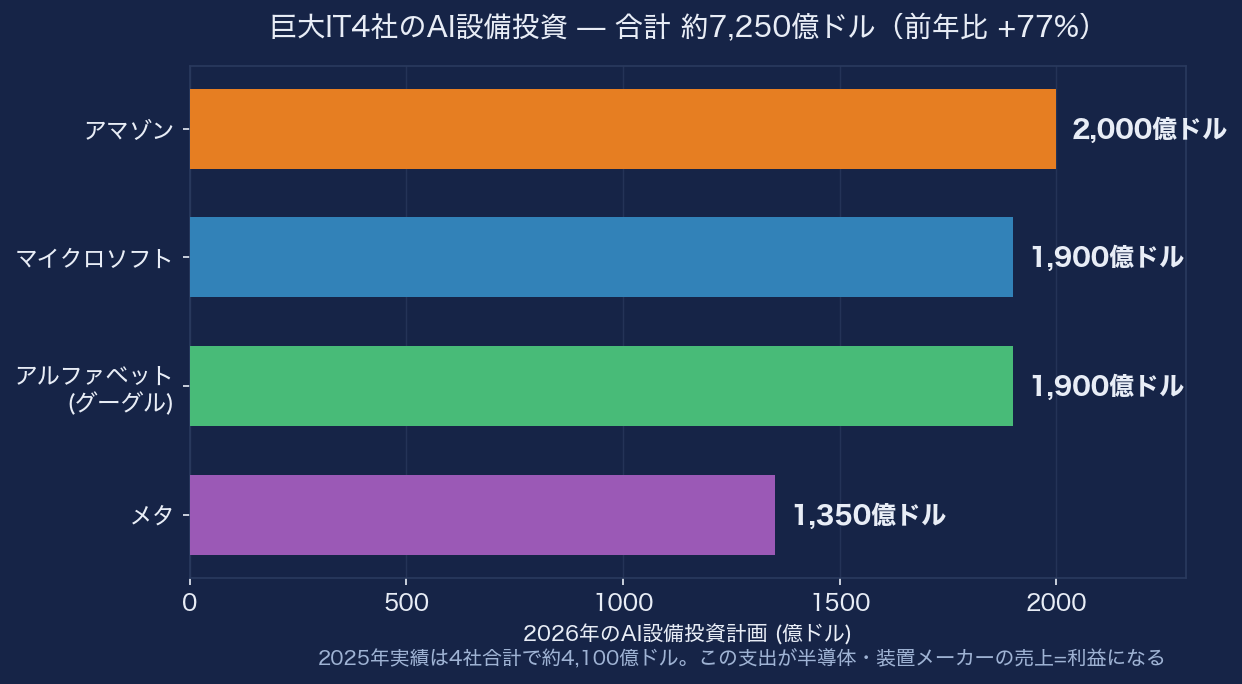

結論から言えば、AI関連企業の利益は、巨大IT企業が払う設備投資という一本の蛇口に支えられている。アマゾン・マイクロソフト・アルファベット・メタの4社は、2026年に合計で約7,250億ドル(日本円で約110兆円規模)ものAIデータセンター投資を計画している。前年(2025年は約4,100億ドル)からの伸びは+77%だ。

この構図の本質は単純だ。買い手(巨大IT)が払う設備投資は、そのまま売り手(NVIDIAや半導体装置メーカー)の売上・利益になる。NVIDIAのデータセンター売上の半数強は、こうしたクラウド大手が顧客だとされる。設備投資という蛇口が太くなれば、供給側のEPSも膨らむ。逆に蛇口が細くなれば、その利益は同じ勢いで縮む。NVIDIAの利益が「実需に支えられた本物」であることと、「設備投資の循環に依存した、止まれば消える利益」であることは、矛盾しない。これが収益(EPS)バブルの怖さだ。

「実需」か「お金の回し合い」か — もう一つの質のリスク

さらに気になるのが、AI投資の一部に見られる「循環的な資金の流れ」だ。報道ベースでは、NVIDIAは生成AIのOpenAIに最大1,000億ドルを段階出資する計画で、その資金の多くがNVIDIA製GPU(画像処理半導体)の調達に回るとされる。OpenAIが結んだ計算インフラの契約は、オラクルとの5年で3,000億ドル超、クラウド新興のコアウィーブとの累計約224億ドルなどを含め、総額1兆ドルを超えうる。需要側に自らお金を入れ、それが自社の売上として返ってくる——この「循環取引」の比率が高いほど、実需に見える利益が、実は自分で出したお金で膨らんでいる疑いが強まる。契約の具体額は報道ベースで流動的だが、この循環が止まれば、利益は実需の落ち込み以上の速さで消えていく。

もう一点ある。設備投資が増えても、その分だけ処理能力が増えるとは限らない。マイクロソフトは2026暦年の設備投資ガイダンス(約1,900億ドル)のうち約250億ドルを、メモリなど部材価格の高騰によるものだと説明している。メタの増額も主因は部材高だ。つまり金額が膨らんでも、その分だけAIの実需が増えているとは限らない。

この需要はいつまで続くのか — 半導体サイクルとボトルネック

では、この設備投資はいつまで続くのか。いちばん知りたいところだろう。結論を先に言えば、AIデータセンター投資は2026〜2027年まではまず間違いなく増え続ける見通しだ。一方で、半導体には約3〜4年で必ず下り坂に入る「シリコンサイクル」という宿命がある。そして、いま利益を支えている「品薄」状態こそが、各社の増産が出そろった瞬間に利益ピークの合図へと反転する。この両面をどう読むかが、EPSバブル論のいちばん難しいところだ。

設備投資はいつ頃まで増えるのか

まず強気の事実から。巨大IT4社の2026年のAI設備投資は合計約7,250億ドル(前年比+77%)で、走り続ける。一部の証券大手は、世界のAIインフラ投資が2027年に約1.1兆ドルに達すると考えている。少なくとも2027年までは、前の章で見た「蛇口」は太くなり続ける見込みだ。

ただし、弱気の論点も無視できない。気にしているのは次の3つだ。

- 投資に見合う売上があるか(ROI=投資回収): マサチューセッツ工科大学(MIT)の調査では、企業の生成AIの試験導入のうち、はっきりした利益貢献につながったのは5%だけだった(Fortune)。コンサルのベイン・アンド・カンパニーは、2030年のAI需要を賄うには年に約2兆ドルの新規売上が必要だが、約8,000億ドル足りないと試算する(Bain & Company)。投資が実需を何倍も先回りしている。

- 会計上の利益の水増し(減価償却の先送り): 著名投資家のマイケル・バーリは、各社がAI用半導体(GPU)の使用想定年数を3年から5〜6年へ延ばしたことで、2026〜2028年に費用(減価償却)を約1,760億ドル少なく見せ、業界の利益が20%超も水増しされていると指摘する(CNBC)。利益(EPS)そのものが会計上かさ上げされている疑いだ。

- 供給過剰: データセンターの稼働率が2026年後半にピークを打ち、2027年に新しい供給が立ち上がって需給が緩む、との見方も一部にある。

これらを合わせると、個人的には「2026〜2027年は走り続けるが、2028年前後でいったん消化(在庫や生産能力の調整)局面に入る」というのが中心シナリオだと考えている。

半導体には「3〜4年で下る」宿命がある(シリコンサイクル)

半導体には、好況と不況がほぼ周期的に入れ替わる「シリコンサイクル」という性質がある。好況で各社が増産投資する → 18〜36カ月遅れて生産能力が立ち上がる → 供給過剰で価格が下がる → 投資を絞る → やがて品薄になって再び好況、という波で、歴史的には約3〜4年ごとに下り坂が来る。先に見たメモリの「黒字→赤字」も、このサイクルの一部だ。

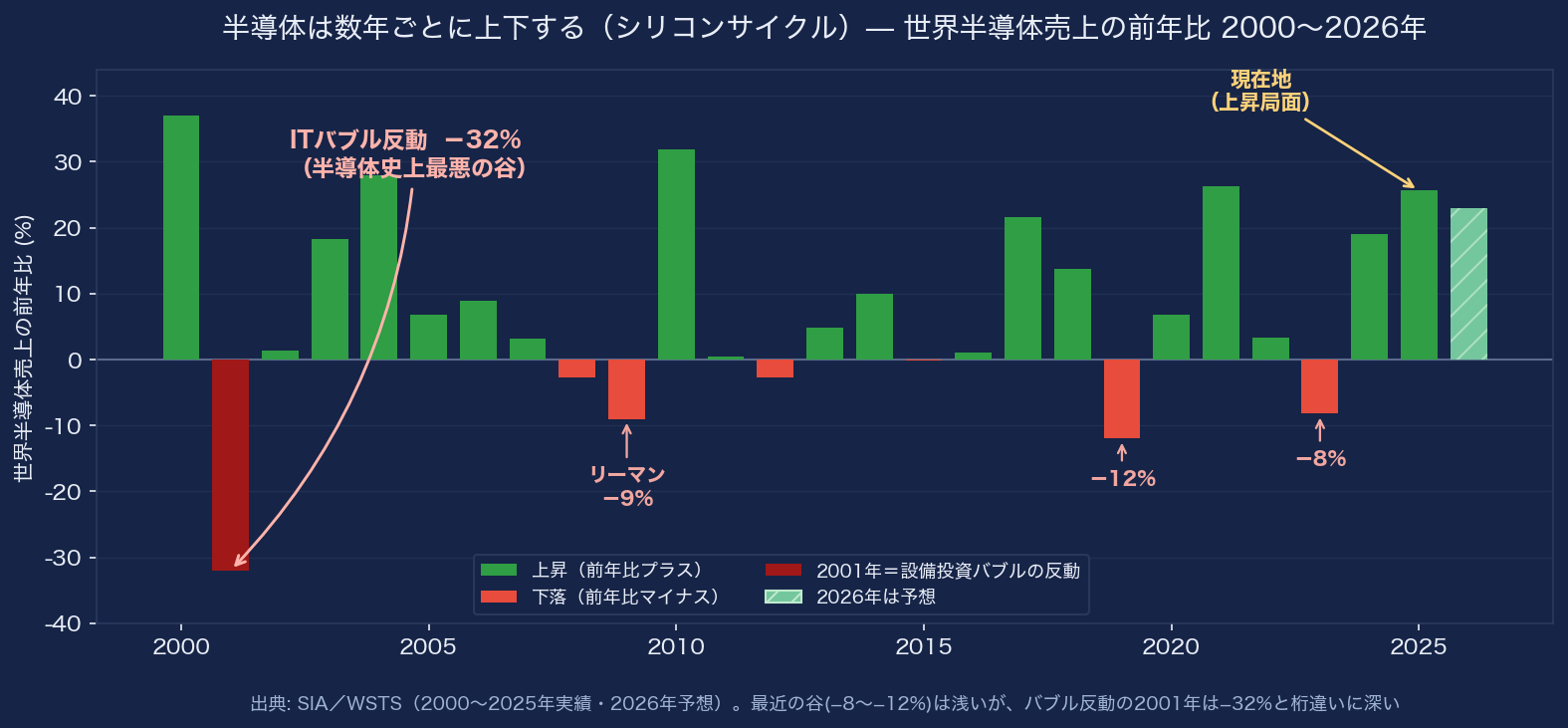

いまは、この波の上昇局面にある。半導体の世界売上は2025年に約7,917億ドル(前年比+25.6%)と過去最高を記録し(SIA)、業界統計のWSTSは2026年に約9,755億ドルと、1兆ドルに迫ると考えている(WSTS)。ただしその伸びはAI向けの先端半導体とHBM(高帯域メモリ)に極端に偏っており、パソコン・スマホ・車載・産業用といった汎用品は、まだ在庫調整中という「二極化」の上に成り立っている。いまの好況は、AIという一本足で支えられている — この点は押さえておきたい。

上のグラフは、世界の半導体売上の前年比(前の年と比べた伸び)を2000年から並べたものだ。プラス(緑=上昇)とマイナス(赤=下落)が数年おきに入れ替わり、半導体が循環する業種だとよく分かる。注目したいのは谷の深さだ。最近の谷は2019年の-12%、2023年の-8%と浅く、リーマン危機の2009年でさえ-9%にとどまった。ところが、通信・IT設備投資のバブルが崩れた2001年は、業界全体でも前年比-32%(売上が約2,040億ドルから約1,390億ドルへ)と、半導体の歴史でいちばん深い谷になった。最近の-12%とは桁が違う。

ここで「最近の谷が-12%や-8%なら浅い。売上がそれくらいしか減らないなら、株価の下値も限られて、むしろまだ割安では?」と考える人もいるだろう。その見方には正しい面もある。実際、世界全体の半導体売上は最近の谷でも1割前後しか減っておらず、AI向けの需要が新しい床を作りつつあるのも事実だ。ただ、ここには見落としやすい落とし穴が二つある。

一つ目は、株価を動かすのは売上ではなく利益だという点だ。半導体メーカーは工場・製造装置・研究開発に巨額の固定費を抱えている。売上が少し減っても固定費は減らないので、利益は売上の何倍もの勢いで落ちる(これをオペレーティングレバレッジ=固定費のてこ、と呼ぶ)。実際、業界全体がわずか-8%だった2023年に、先に見たマイクロンは売上がほぼ半分になり、好況時に約150億ドルあった営業利益が約57億ドルの赤字へ転落した。サムスンの半導体部門は約14.9兆ウォン、SKハイニックスは約7.7兆ウォンの赤字に沈んでいる。「業界の谷は浅い」のに「個別企業の利益は赤字」というねじれが起きる。割安の根拠にされる低いPERは好況時の利益で計算されるので、利益が消えればその前提ごと崩れてしまう。

二つ目は、業界平均は浅くても、AIやメモリといった最先端の分野は平均よりずっと深く落ちることだ。2023年もメモリ単体の売上は3割前後減り、業界全体の3〜4倍の下げだった。平均という数字が、先端企業の深い谷を覆い隠している。そこに2001年の-32%を重ねると、見えてくることがある。AIで需要の床が上がり、谷が以前より浅くなる可能性はあると思う。だが、浅い売上の下げでも利益は赤字に振れること、先端分野ほど深く落ちること、そして過去には-32%という深い谷も実在したこと — この三つを頭に置いたうえで、下値の見積もりは少し厳しめに持っておきたい。

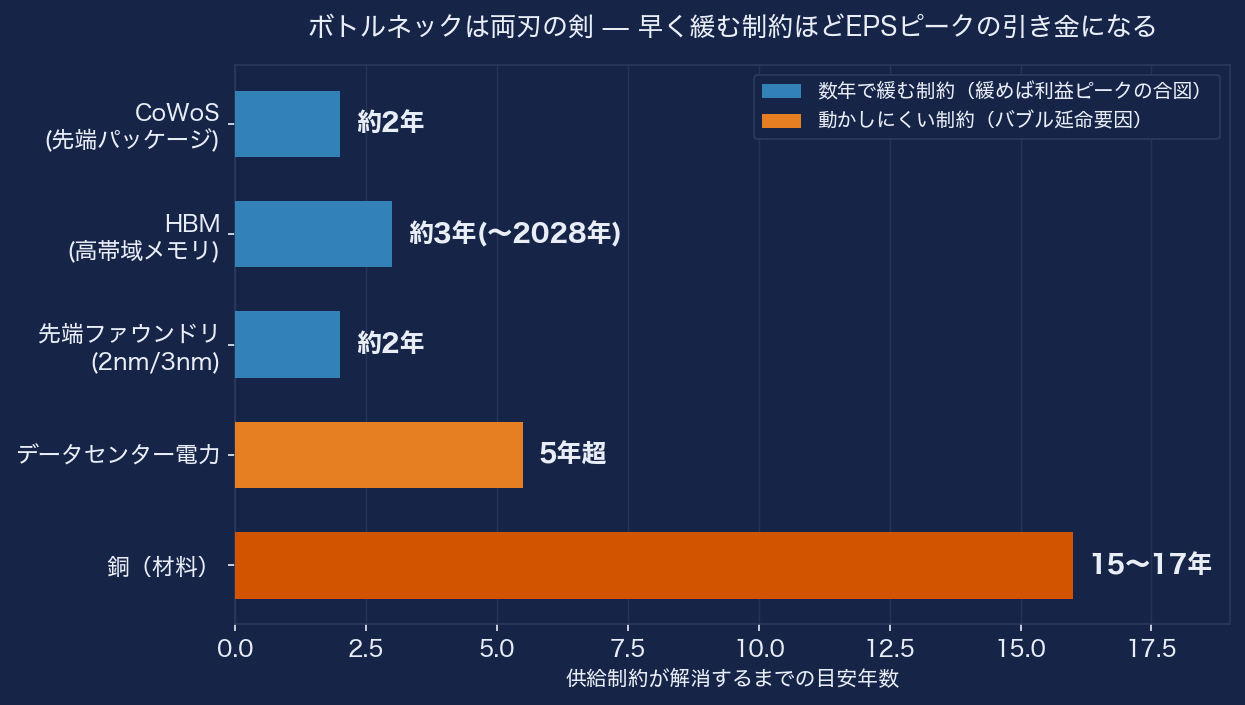

サプライチェーンと材料のボトルネック

いまAI半導体の利益を支えているのは、「作りたくても作れない」というボトルネック(供給の目詰まり)だ。GPUとメモリを1つにまとめる先端パッケージング(CoWoS)、HBM、最先端の製造ライン、そして電力や銅まで、供給が物理的に絞られている。品薄だからこそ価格と利益率が高く保たれ、NVIDIA・TSMC・SKハイニックスなどのEPSを下支えしている。

| ボトルネック | 直近の状況 | 解消までの目安 |

|---|---|---|

| CoWoS(GPUとメモリを1つにまとめる先端パッケージング) | 月産7.5万枚(2025年末、前年比ほぼ2倍)→2026年後半に12〜13万枚へ拡大予定 | 約2年(数年で緩む) |

| HBM(高帯域メモリ) | SKハイニックス・マイクロンとも2026年分を完売。マイクロンは需要の半分〜3分の2しか満たせないと明言 | 約3年(新工場は2027年末〜2028年) |

| 先端ファウンドリ(2nm/3nmの最先端ライン) | 2nm(2ナノメートル)が2025年末に量産入り、AI需要で逼迫 | 約2年(工場立ち上げに時間) |

| データセンターの電力 | 2024年から2030年にかけて世界で約2倍に増える見通し(IEA) | 5年超(動かしにくい) |

| 銅(配線・電力設備の材料) | 2026年に世界で約15万トンの供給不足(ICSG)。鉱山は発見から生産まで平均約17年 | 15〜17年(最も動かしにくい) |

半導体売上はSIA、電力需要はIEA、銅の需給はS&P Global。CoWoS・HBMの生産能力と受給は業界調査による。

ただし、このボトルネックは利益を支えると同時に、ピークの引き金にもなる。歴史的に「完売」「品薄」がいちばん大きく報じられるのは、利益ピークの直前であることが多い。各社がいっせいに増設した能力が需要を追い越した瞬間こそ、価格と採算とEPSのピークアウトの合図になる。

だから自分が見張っているのは、「どのボトルネックが先に緩むか」だ。上のグラフのとおり、電力や銅は解消に5〜17年かかる「動かしにくい制約」で、むしろバブルを延命させる方向に働く。一方、CoWoSは2026年後半に能力がほぼ4倍になり、HBMの新工場も2027年末〜2028年に立ち上がる「数年で緩む制約」だ。この緩みやすい方が先に出そろえば、品薄を前提にしていた高い利益率はしぼみ、AI半導体のEPSは能力過剰と価格下落で急に減速しうる。次の章では、そうした異変を実際にどの数字で見張るかを整理する。

崩壊の前兆はどこに出るか

ここまでで、今回が収益(EPS)バブル寄りだと考える理由を見てきた。では実践的に、いちばん知りたいのは「いつ崩れるか、どうすれば気づけるか」だろう。ここに、EPSバブルとPERバブルの最大の違いがある。PERバブルは「いつ投資家が正気に戻るか」が読めない。だがEPSバブルは、利益の源泉である製品の実需給を追えば、前兆を先回りで捉えられる。

個人投資家でも追える、具体的な「実需給の温度計」を整理しておく。

| 監視する指標 | 直近の水準 | なぜ「前兆」になるのか |

|---|---|---|

| 巨大ITの設備投資ガイダンス | 2026年 4社で約7,250億ドル(+77%) | 下方修正が出れば、半導体・装置メーカーの売上が縮む最初の合図になる |

| 半導体製造装置の出荷額 | 2025年 1,351億ドル(+15%)、うちテスト装置+55% | 設備投資が実際の発注に着地したか。失速は発注減のサイン |

| HBM(高帯域メモリ)の価格 | 2026年向けは約+20%の値上げ計画 | 価格の頭打ちは需給逼迫の緩和=需要ピークの兆候 |

| NVIDIAのデータセンター売上 | 直近四半期 +92% | 供給側の利益の心臓部。伸び率の鈍化が、利益が消え始める先触れになる |

| データセンターの電力需要 | 2030年に約945TWhへ倍増見通し(IEA) | AI実需の物理的な裏付け。電力の伸び鈍化は実需頭打ちの先行指標 |

半導体装置の出荷額はSEMI、電力需要見通しはIEA「Energy and AI」。なお、かつて半導体の受注先行を示した「Book-to-Bill(受注/出荷比)」は公表が止まっており、いまは出荷額の動きで代替する。

これらはどれも、株価チャートではなく「現物のモノの動き」だ。設備投資の計画が削られ、装置の出荷が鈍り、メモリの値上げが通らなくなる——そういう実需給の異変は、株価が崩れる前に表れることが多い。割高なPER(実績32倍・シラーCAPE42倍)が「いつか効いてくる引き金」だとすれば、その引き金を引くのは、こうした実需の頭打ちだ。倍率の高さそのものより、利益が頭を打つ瞬間を先に察知することの方が、実践的には役に立つ。

日本のAI受益株はどう見るか

ここまでは米国の話が中心だったが、日本株も無縁ではない。世界のAI設備投資ブームは、日本の半導体製造装置メーカーや電線(光ファイバー)メーカーの利益を直接押し上げている。そして日本株の中にも、利益(EPS)そのものがAI投資で膨らんだ「利益型」と、業績以上に期待が株価を引っ張る「株価先行型」が混在している。同じ「AI関連株」でも、EPSバブル寄りかPERバブル寄りかは銘柄ごとに違う。

| 銘柄(コード) | 主な事業 | 直近の利益(前期実績→今期会社予想) | 予想PER | タイプ |

|---|---|---|---|---|

| アドバンテスト (6857) |

半導体テスタ(GPU・HBM向け) | 純利益3,753億円(前期比約2.3倍)→今期+24%予想 | 約40.8倍 | 利益・株価とも膨張 |

| フジクラ (5803) |

光ファイバー・接続機器(データセンター) | 純利益1,571億円(前期比+72%)→今期ほぼ横ばい(-0.7%) | 約50.6倍 | 利益型(ピーク懸念) |

| 古河電気工業 (5801) |

光ファイバー・サーバー冷却 | 純利益725億円(前期比約2.2倍)→今期+13%予想 | 約44.7倍 | 利益型 |

| 住友電気工業 (5802) |

光ファイバー・データセンター関連 | 純利益3,695億円(前期比約1.9倍)→今期 約-13%減益予想 | 約30.7倍 | 利益のピーク懸念 |

| 東京エレクトロン (8035) |

半導体製造装置 | 純利益5,744億円(前期比+5.6%) | 約42倍※ | 株価先行 |

| ディスコ (6146) |

研削・切断装置(先端半導体・HBM) | 純利益1,355億円(前期比+9.4%、6期連続最高益) | 約52倍※ | 株価先行 |

| レーザーテック (6920) |

EUVマスク欠陥検査(ほぼ独占) | 今期 約-15%の減益予想(純利益720億円) | 約50倍 | 株価先行の典型 |

| キオクシアHD (285A) |

NAND型フラッシュメモリ専業(旧東芝メモリ) | 純利益5,544億円(前の期2,723億円から約2倍)/今期予想は未公表 | 約64倍※ | 利益・株価とも過熱 |

| ソフトバンクG (9984) |

AI投資(OpenAI出資) | 純利益約5.0兆円(前期比約4.3倍、大半は投資の時価評価益) | 算出困難 | 評価益依存 |

株価・PERは2026年5月29日終値ベース。利益は各社の通期決算(前期=2026年3月期実績、今期=2027年3月期会社予想)。※印は実績PER。

この表は、同じ「AIブームの恩恵株」でも中身がまるで違うことを示している。半導体テスタのアドバンテスト、電線勢の古河電工は、前期に利益が約2倍に膨らんだ典型的な「利益型」だ。利益が実際に伸びている点で、夢で買われているわけではない。

一方で、東京エレクトロン・ディスコ・レーザーテックは、来期の利益が横ばいから減益の見通しなのに、PERは40〜52倍と高い。とくにレーザーテックは今期が約15%の減益予想でありながらPER50倍で、これは典型的な「株価先行(PER型)」だ。

いちばん気になるのは、フジクラと住友電工だ。どちらも前期は利益が約2倍に膨らんだが、会社自身の今期予想がすでに横ばい(フジクラ-0.7%)から減益(住友電工 約-13%)に転じている。これは、AI設備投資で膨らんだ利益(EPS)のピークアウトを、当事者である会社が一部織り込み始めたサインと読める。前の章で挙げた「実需給の温度計」が、もう日本の決算数字に出始めているとも言える。ソフトバンクグループは少し毛色が違い、利益の大半がOpenAI投資の時価評価益だ。AIの評価が下がれば、計上した評価益が同じだけ損失に変わる。半導体の実需とは別系統のリスクだ。

そして、このセクションでいちばん極端なのがキオクシアホールディングス(285A)だ。NAND型フラッシュメモリ(データを保存しておく半導体)の専業で、メモリ市況の急回復を受けて前期の純利益は5,544億円と前の期の約2倍に膨らんだ。株価はそれ以上に買われ、時価総額は約36兆円、実績PERは約64倍、PBR(株価が1株あたり純資産の何倍か)は約26倍に達している。利益(EPS)の膨張と株価倍率(PER)の過熱が同時に起きた、メモリ循環の象徴のような銘柄だ。メモリは半導体のなかでも循環の振れがいちばん大きく、不況局面では赤字に転じやすい。先に見たメモリ各社が黒字から赤字へ振れたのと同じ循環の上に、キオクシアの今の利益と株価も乗っている。いまの水準がどこまで続くかは、半導体サイクルの天井がいつ来るか次第だと考えている。

まとめ — 個人的には「稼ぎすぎ」を疑っている

総合的な見立て

いまのAI相場は、株価倍率(PER)が利益を無視して膨らんだ2000年型の「評価バブル」よりも、利益(EPS)そのものがAI設備投資の天井で膨らんだ「収益バブル」の性格が強い。だから崩壊の前兆は、割高なPERそのものよりも、設備投資ガイダンス・半導体装置の出荷・HBM価格といった実需給の異変に先に出る。逆に言えば、その実需給を追えば、相場の天井を先回りで察知できる余地がある。ただし、実績PER32倍・シラーCAPE42倍という割高の安全余地は2000年ほど大きくなく、利益が頭を打った瞬間に下押しは増幅されやすい。

需要が本物でも、供給がそれを追い越せば利益は消える。過去のEPSバブルは、それを何度も繰り返してきた。2000年の通信設備株は需要が本物でも8〜9割崩れ、シスコは高値を取り戻すのに約25年かかった。今回も設備投資は2026〜2027年まで増える見込みだが、2028年前後にはシリコンサイクルの反転と、CoWoSやHBMといった「数年で緩む制約」の解消が重なりやすい。電力や銅のように動かしにくい制約がバブルを延命させる一方で、緩みやすい制約が先に出そろえば、そこが利益のピークになりうる。

今回のいちばんのリスクは「株を高い値段で買いすぎていること(割高=PERバブル)」ではなく、「AI関連企業の利益そのものが、設備投資の追い風でいまだけ大きく膨らんでいること(稼ぎすぎ=EPSバブル)」だと見ている。株価が割高なだけなら、値段が下がれば落ち着く。だが利益そのものが高すぎるなら、その利益が普通の水準に戻るだけで、株価はもっと大きく下がってしまう。NVIDIAの利益は本物だが、その本物の利益が、巨大IT4社の約7,250億ドルという設備投資の蛇口に強く依存している。蛇口が細くなった瞬間、「実需に見えていた利益」がどれだけ循環取引で水増しされていたかが分かる。だから自分が見ているのは、株価チャートよりも、四半期ごとの設備投資ガイダンスと半導体装置の出荷額だ。そこが鈍り始めたら、PERの高さが一気に効いてくると考えている。

もう一つ思うのは、「低PERだから安心」という発想の危うさだ。シクリカル業種では、最高益のときほどPERが低く見える。住友電工が来期減益、フジクラが横ばいへと会社予想を下げ始めたのは、ピーク利益の罠が現実になり始めた可能性を示している。逆に、すでに大きく売られて低PERまで落ちた銘柄は、悪材料を相当織り込んでいる分、下押しの余地はむしろ小さいかもしれない。同じ「AI関連株」とひとくくりにせず、利益が膨らんでいるのか倍率が膨らんでいるのかを一銘柄ずつ分けて見る——それが、この相場で自分が心がけていることだ。

出典: NVIDIA決算発表(2026年5月20日)、FactSet Earnings Insight(2026年5月8日)、multpl.com(実績PER・シラーCAPE)、SIA・WSTS(半導体市場)、SEMI(半導体装置)、IEA「Energy and AI」、S&P Global(銅需給)、Bain & Company、Fortune(MIT調査)、CNBC、株探(日本株の決算・株価)

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。