- 5/29に出来高が平常の約9倍へ急増したのは、MSCI(世界的に使われる株価指数)の半期見直しで「除外」が決まり、指数に連動するファンドの機械的な売りが大引けに集中したため。安値圏での大口の買い集めと見るのは早い — 同日TOPIXが+1.4%上がる中で株価はほぼ横ばいにとどまり、市場に対してはむしろ約1.4%出遅れた

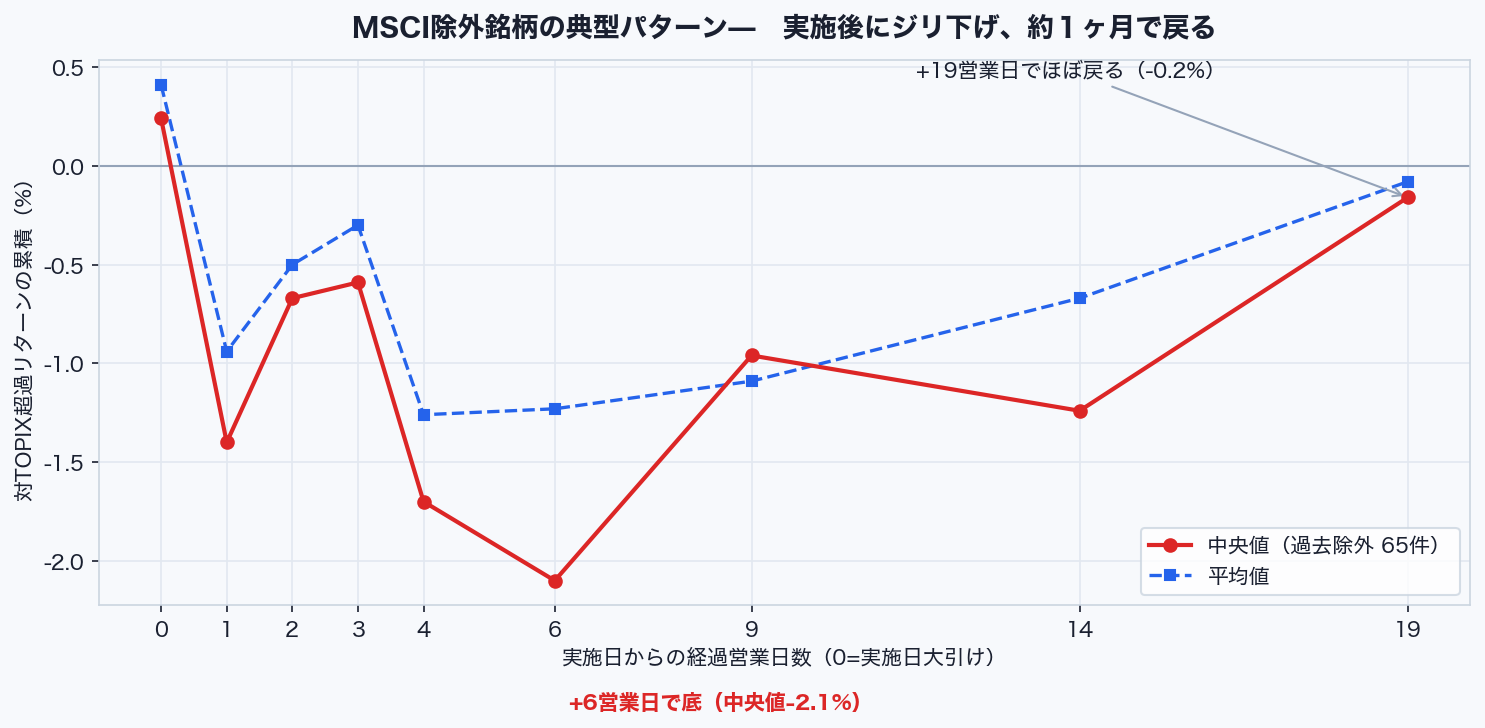

- 過去にMSCIから除外された65件を集計すると、実施日当日はほとんど動かず、その後1〜2週間で対TOPIXの値動きが中央値で約-2%まで沈み、1ヶ月ほどでほぼ元に戻る。「売りが終わったから週明けは反発」と急ぐより、もうひと押しの下げを織り込んでおくのが過去の平均像だ

- 業績は売上高・経常利益とも過去最高だが、営業利益・純利益は減益で「全面好調」ではない。配当利回り約3.5%・PBR1.09倍と割安感はあるものの、期待の柱フィルム型ペロブスカイト太陽電池は黒字化が2028年度見込みで、まだ先行投資の段階にある

目次

2026年5月29日の大引け、積水化学工業(4204)に直近1ヶ月平均の約9倍にあたる3,114万株の出来高が集中した。それでいて終値は2,291円と、前日からほぼ動いていない。安値に沈んだ株のチャートで、ある日だけ出来高の棒が異常に突き出ている — こんな場面に出くわすと、つい「誰か大口が下で拾い始めたのでは」と期待してしまう。安値での下げ止まりと爆発的な出来高がそろうと、反転の初動のように見えるからだ。だが結論から言えば、この出来高の正体は買い集めではなく、MSCIという株価指数の銘柄入れ替えに伴う機械的な売りだった。

本題に入る前に、2月の高値から5月29日の出来高急増までに何が起きたかを時系列で押さえる。

新社長が会見で次世代太陽電池「ペロブスカイト」に注力する方針を強調し、株価は2月18日に3,053円の高値を付けた。成長期待が最も高まった局面。

ペロブスカイトの収益化はまだ先という現実が意識され、買われ過ぎの反動でじりじりと値を下げる展開に。

2026年3月期は売上高・経常利益が過去最高ながら、営業利益・純利益は減益。来期予想も経常利益は減益見通しで、サプライズに乏しかった。

5月の定期見直しで除外が判明。指数連動ファンドの先回りの売りが意識され始める。

大手証券が投資判断を「中立」へ格下げ、目標株価を2,510円に引き下げたと伝わり、5月20日に年初来安値(2,261円前後)を付けた。

除外の実施日。大引けに指数連動の機械的な売りが集中し、出来高だけが平常の約9倍に膨らんだ。

1. 出来高は平常の9倍、それでも株価はほとんど動かなかった

まず事実を数字で押さえる。積水化学の2026年5月29日の出来高は3,114万4,700株。直近20営業日の平均出来高(約344万株)の9.0倍、直近60営業日平均(約249万株)で見れば12.5倍にあたる。日々のぶれ幅(標準偏差=日々のばらつきを測る単位)で測ると、平常時から約29倍も離れた、文字どおりの外れ値だ。下のチャートを見れば、5/29の1本だけが異様に突き出ているのが一目でわかる。

ところが、これだけの大商いにもかかわらず株価はほとんど動いていない。5/29は始値2,280円・高値2,314円・安値2,277円・終値2,291円で、前日終値2,292円に対してわずか-0.04%。値幅も37円(安値比1.6%)に収まった。「玉(株式)が大量に動いたのに価格が動かない」という組み合わせは、買い手と売り手のどちらか一方が強く攻めた結果ではなく、双方の大量注文が同じ場所で淡々とぶつかったことを示す典型的なサインである。

むしろ気になるのは、相対的な弱さだ。この日、市場全体を表すTOPIX(東証株価指数)は+1.41%上昇している。市場が1.4%上がる中で積水化学は横ばいだったのだから、市場全体に対しては約1.4%出遅れたことになる。個別株の値動きから市場全体の動きを差し引いた「対TOPIX超過リターン(その銘柄に固有の値動き)」で計算すると、5/29は-1.45%。大商いの裏側で、株価を押し下げる方向の圧力が確かに働いていた。下げ止まりどころか、市場に置いていかれていたのだ。

2. 「安値で大口が拾っている」のか — 急増の正体はMSCIの除外

結論

5/29の出来高急増は、特定の投資家が安値で買い集めたものではない。MSCIの2026年5月の定期見直しで積水化学が「除外」となり、その実施(リバランス)が5月29日の大引けに集中したことによる、指数連動ファンドの機械的な売りが正体である。価格がほぼ動かないまま大量の株が出来高に乗ったのは、こうした受け身の売買が引けの一点に集まったときの典型的な姿だ。

MSCIは、世界中の機関投資家が運用の基準(ベンチマーク)に使う代表的な株価指数を算出する会社だ。中でも「MSCI ACWI(オール・カントリー・ワールド・インデックス=全世界株式)」は、いわゆる「オルカン」と呼ばれる全世界株式の投資信託が連動先にしている指数で、日本の大型・中型株もこの中に組み込まれている。MSCIは年に4回(2月・5月・8月・11月)構成銘柄を見直しており、株価が下がって時価総額(株価×発行株数)の基準を割り込んだ銘柄は指数から外される。

2026年5月の半期見直しは、MSCIが現地時間5月12日(日本時間13日早朝)に公表し、変更は5月29日(金)の大引けで実施された。日本株はこの回で3銘柄が新規採用、14銘柄が除外となり(日本経済新聞は「日本企業11銘柄減」と報じた)、積水化学はこの除外14銘柄の一つに含まれていた。除外されたのはMSCIの中核となる「スタンダード指数」で、これはACWI(オルカンの連動先)のもとになる銘柄群でもある。つまり積水化学は、オルカンの組み入れからも同時に外れたことになる。

指数に連動するファンドやETFは、構成銘柄が入れ替われば、指数と同じ動きを保つために対象株を売買しなければならない。除外銘柄の場合は「売り」だ。しかも、運用上のずれ(トラッキングエラー)を最小にするため、その売買は実施日の大引け(クロージング・オークション=終値を決める注文の付け合わせ)に集中する。だから、誰かが強気で買い上がったわけでもないのに、引けにかけて売り注文と、それを受ける反対注文が大量にぶつかり、出来高だけが平常の9倍に膨れ上がった。価格がほぼ動かなかったのは、この受け身の売りが買いと釣り合う水準で淡々と消化されたからだ。

積水化学は浮動株(実際に市場で売買される株式)の比率がさほど高くない銘柄だけに、こうした指数イベントは需給(株を買いたい人と売りたい人の力関係)を一時的に大きく揺らしやすい。「安値圏でこれだけ玉が動くのだから、大口が拾い始めたのでは」という見立ては直感的には自然だが、今回はその直感が当たらないケースだと個人的には見ている。市場が1.4%上がる日に横ばいで終わったのだから、この日の主役は買いではなく売りだった。

ここで「大量の売りがさばけて株価が下がらなかったのなら、裏で誰かが同じだけ買ったはずだ。それは買い集めではないか」という疑問が浮かぶかもしれない。売買は必ず売り手と買い手が対になるので、確かに買い手はいる。ただ、その多くは銘柄の先行きに賭けた投資家ではなく、リバランスを見越して大引けに売りを受ける裁定業者(指数の入れ替えで生じる一時的な需給の歪みから利ざやを取る参加者)だ。彼らは値上がりを狙って持ち続けるのではなく、数日のうちに買った株を売り戻すことが多い。後で見るように、除外銘柄が実施の翌週にかけてさらにジリ下げやすいのは、この一時的に受けた在庫を解消する売りとも整合する。つまり、出来高が膨らんだ事実は強制的な売りだけで説明がつき、「安値で確信を持った買いが入った」証拠にはならない。腰の据わった長期の買い手が紛れていた可能性はゼロではないが、それはこの日の出来高や株価からは判別できない。

3. 除外された銘柄はその後どう動くか — 過去65件の平均像

では「リバランスの売りが今日で終わったのだから、週明けからは売り圧力が抜けて反発するのでは」という見方は正しいのか。当サイトでは過去のMSCI定期見直しでの採用・除外銘柄の値動きを継続的に集計してきた。今回はそのうち2016年以降に「除外」となった日本株65件について、実施日を起点とした値動きを改めて整理した。基準は市場全体の影響を除いた対TOPIX超過リターンで、株価が下がった以上に市場が下がっていれば、その銘柄は「相対的にはむしろ堅調」とカウントされる。

結果は、素朴な「売りが終われば反発」とは少し違う形をしている。

- 実施日当日はほとんど動かない(中央値+0.2%、統計的に有意でない=偶然のぶれでも説明がつく程度の差)。今回の積水化学が引けでほぼ横ばいだったのと整合する。大引けの売りはオークションで吸収されてしまう。

- 実施の翌営業日には対TOPIXで中央値-1.4%まで沈み、65件のうち約65%がマイナス(こちらは統計的に有意=偶然のぶれでは説明しにくい差)。売りは当日で終わらず、翌週にかけて尾を引く。

- 実施から6営業日後(約1週間半)に中央値-2.1%で底を打つ。

- 実施から19営業日後(約1ヶ月)には中央値-0.2%とほぼ元の水準に戻る。下がり過ぎた分の揺り戻しだ。

つまり過去の平均像は、「実施日では動かず → その後1〜2週間ジリ下げ → 1ヶ月ほどでほぼ回復」というパターンだ。週明けすぐの反発を期待するのは、過去のデータに照らすとやや気が早い。むしろ短期的には、指数を意識しない投資家による「もうひと押しの下げ」が出やすい局面と捉えるほうが、過去の傾向には合っている。逆に言えば、需給だけが理由の下げであれば、1ヶ月程度の時間軸では元の水準に戻ってきた銘柄が多かった、ということでもある。

この値動きパターンを読む際の前提と注意点。

- 集計対象は2016年以降にMSCIスタンダード指数から除外された日本株65件で、すべての過去事例を網羅したものではない(一部の見直し回は構成銘柄リストが未取得)。

- これは65件の「平均的な傾向」であり、個別銘柄が必ずこの通りに動く保証はない。積水化学の今後も、業績・地合い・他の売買要因で大きくぶれ得る。

- 超過リターンは終値ベースで、売買手数料・流動性の制約は考慮していない。

- 採用(指数に入る側)の値動きは外れ値(一部の急騰銘柄)に引っ張られやすく、除外側とは別に見る必要がある。この記事は除外のみを対象とした。

4. 2月ピークから25%下落 — 売られた理由の時系列

5/29の出来高急増はMSCIという一日限りのイベントだが、そもそも積水化学はその前から長く売られ続けていた。下のチャートは直近1年の株価と移動平均線(一定期間の終値の平均をつないだ線。トレンドの向きを見る道具)だ。

株価は2026年2月18日の3,053円をピークに、5月29日の2,291円まで約-25%下げた。短期の方向を示す25日移動平均(2,356円)も、長い目線の200日移動平均(2,695円)も、現値の上にある。中期・長期の平均線をどちらも下回り、下落トレンドがはっきり続いている形だ。この下げは一つの理由ではなく、冒頭のタイムラインで示したとおり、いくつかの出来事が時系列で重なった結果である。

整理すると、25%の下げの主役は「業績の急な悪化」ではない。ペロブスカイト期待の巻き戻し(先回りして買われた分が売り直される動き)、最高益ながら減益という決算の物足りなさ、証券会社の格下げ、そしてMSCI除外という需給要因が順に積み重なった複合的な下げである。5/29の出来高急増は、その最後のピースであるMSCI実施が一点に凝縮して現れたものだ。

5. 中身の点検 — 業績・配当・ペロブスカイト

需給で売られているとして、では会社の中身(ファンダメンタルズ)はどうなのか。順に確認する。

5-1. 業績は「最高益、ただし減益」という複雑な姿

2026年4月28日発表の2026年3月期決算短信によると、通期実績は売上高1兆3,092億円(前期比+0.9%)と経常利益1,172億円(+5.6%)がいずれも過去最高。一方で営業利益は1,064億円(-1.4%)、純利益は751億円(-8.2%)と減益だった。「過去最高益なのに売られている」という見方は半分正しく、半分は誤解だ。最高なのは売上高と経常利益で、本業の儲けを示す営業利益と最終的な純利益はむしろ前年を下回っている。

| 項目 | 2026年3月期 実績 |

前期比 | 2027年3月期 会社予想 |

|---|---|---|---|

| 売上高 | 1兆3,092億円 | +0.9% 最高 | 1兆4,084億円 |

| 営業利益 | 1,064億円 | -1.4% | 1,150億円 |

| 経常利益 | 1,172億円 | +5.6% 最高 | 1,140億円 |

| 純利益 | 751億円 | -8.2% | 760億円 |

減益の理由として、ここで一つ誤解を解いておきたい。化学メーカーというと「ナフサ(石油から作られる、化学製品の主原料)の値上がりで採算が悪化した」と連想しがちだが、今回の決算短信を読む限り、減益の主因はナフサ高ではない。短信の本文には「ナフサ」「原燃料高」という言葉は一度も出てこない。会社が挙げている営業減益の理由は、EV(電気自動車)市場の伸びの鈍化、海外(米国)での感染症検査キットの需要減、そして減損損失(将来の収益が見込めなくなった資産の価値を切り下げる会計処理。今期233億円)の計上だ。原料高というより、特定事業の需要鈍化と一時的な費用が効いている。

セグメント別に見ると、住宅(セキスイハイム)が棟単価の上昇とリフォームで営業利益+17.9%と大きく伸び、水道管などの環境・ライフラインも4期連続の最高益。一方で高機能プラスチックスは増収ながら一時費用で-3.1%、メディカルは海外検査の不振で-13.0%。事業ごとに濃淡があり、「全部門が原料高で苦しんでいる」という単純な絵ではない。

5-2. 配当利回り約3.5%、PBR1.09倍 — 割安感はある

バリュエーション(株価の割安・割高の物差し)は確かに低めの水準にある。2027年3月期の年間配当は1株81円の予想で、株価2,291円なら配当利回りは約3.54%(前期実績の80円で計算しても約3.49%)。EPS(1株当たり利益)は今期予想188.26円で、PER(株価収益率=株価がEPSの何倍か)は約12.2倍。BPS(1株当たり純資産)2,108円に対するPBR(株価純資産倍率=株価が解散価値の何倍か)は約1.09倍だ。

配当については、配当性向(純利益のうち配当に回す割合)40%以上・DOE(株主資本配当率=純資産に対する配当の割合)3%以上という方針のもと、増配が続いている。仮に減益が続いて利回りで買われる展開を想定すると、年間配当81円を前提に「利回り4%なら株価2,025円、4.5%なら1,800円、5%なら1,620円」と逆算できる。今の3.5%台から利回りが切り上がる(=株価が下がる)余地がどこまであるかを測る、一つの目安になる。ただしこれは「減益で配当を維持できれば」という条件付きで、累進配当(減配しないと明言する方針)を会社が約束しているわけではない点には注意がいる。今期は純利益が-8.2%の減益局面に入っており、増配ペースが鈍る可能性は頭に置いておきたい。

5-3. ペロブスカイトは「社運をかける」期待、ただし収益化は2028年度以降

積水化学が成長の柱に据えるのが、フィルム型ペロブスカイト太陽電池(薄くて軽く、曲げられる次世代の太陽電池。ビルの壁や曲面にも貼れる)だ。2026年3月27日に製品「SOLAFIL」の事業開始を発表し、シャープの旧堺工場を活用して2027年度に年産100MW(メガワット)の第1ラインを立ち上げ、2030年には年産1GW(ギガワット=1,000MW)級へ拡張する計画を掲げる。製造を担う子会社には日本政策投資銀行も出資し、量産投資は総額約900億円。経済産業省のGX(脱炭素)サプライチェーン構築支援事業では、補助対象経費約3,145億円に対し最大約1,572億円という巨額の補助金が交付対象に採択されている。国産技術で「中国一強」のパネル市場に風穴を開ける、という経済安全保障の文脈も追い風だ。

ただし、ここは冷静に距離を測りたい。会社の説明でも黒字転換の見込みは2028年度で、現時点のペロブスカイトは研究開発・実証・先行投資の段階にあり、本業の利益にはほとんど寄与していない。「ペロブスカイトでいずれ化ける」という期待は十分に理解できるし、個人的にも注視しているテーマだが、それはあくまで数年先の話だ。2月の株価ピークは、まさにこの期待が先行して膨らんだ瞬間であり、その後の下げは期待と現実の距離が意識された巻き戻しでもあった。期待の大きさと、足元の収益貢献がほぼゼロである事実は、分けて見ておくのが安全だと考えている。

6. まとめ — 個人的な見解

総合的な見解

5/29の出来高9倍は、安値での買い集めではなくMSCI除外に伴う機械的な売りが大引けに集中したもので、株価がほぼ動かず、むしろ市場に約1.4%出遅れた事実がそれを裏づける。過去の除外65件の平均像は「実施日は動かず → 1〜2週間ジリ下げ → 1ヶ月でほぼ回復」で、週明けすぐの反発を急ぐより、短期はもうひと押しの下げを織り込んでおくほうが過去の傾向に合う。中身は、売上高・経常利益が最高益でも営業益・純益は減益という「まだら模様」で、配当利回り約3.5%・PBR1.09倍という割安感と、2028年度黒字化見込みのペロブスカイト期待が同居している。

十数年いろいろな銘柄を見てきて学んだことがある。「異常な出来高」を見たら、まず最初に疑うべきは日付である。月末や、指数の銘柄入れ替え日、配当をもらう権利が確定する日(権利付き最終日)などが重なっていると、出来高の急増は機械的な売買が一時的に集中しただけのことが多い。会社の価値が変わったわけでも、投資家が新しく強気や弱気の判断を下したわけでもない。今回の積水化学がまさにそれで、5月29日がMSCIの銘柄入れ替え日だと知っていると、同じ出来高チャートが「反転の入口」ではなくて「指数に連動するファンドの事務的な売り」だと判断できる。

そのうえで自分なら何を確かめるか。需給の売りは時間が解決するので、短期の値動きより、減益が一過性で済むのか(来期に営業増益へ戻せるか)、ペロブスカイトが計画通り2027〜2028年度に立ち上がるか、という中身の進捗を決算ごとに追うほうに意味があると見ている。割安感だけで飛びつくと、売り圧力が残っているうちにさらに下げを食らうこともある。指数から外れたという事実は、長期の企業価値そのものを損なうわけではない。だからこそ、需給の波が引いたあとに残るのは結局、業績と成長戦略の実力なのだと思う。

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。