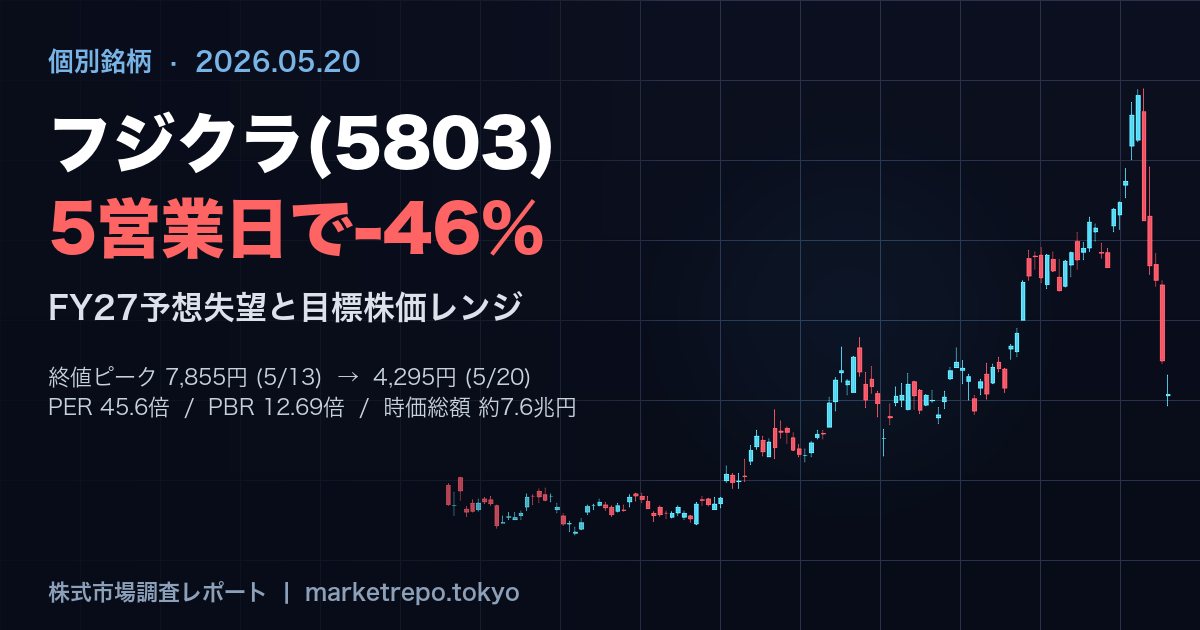

- FY26は純利益+72.5%の過去最高益、それでもFY27会社予想は-0.7%でほぼ横ばい — 「成長加速の継続」を織り込んでいた市場の期待と大きくズレて、5/14発表後の5営業日で終値ピーク7,855円から4,295円(-45.3%)まで下落した

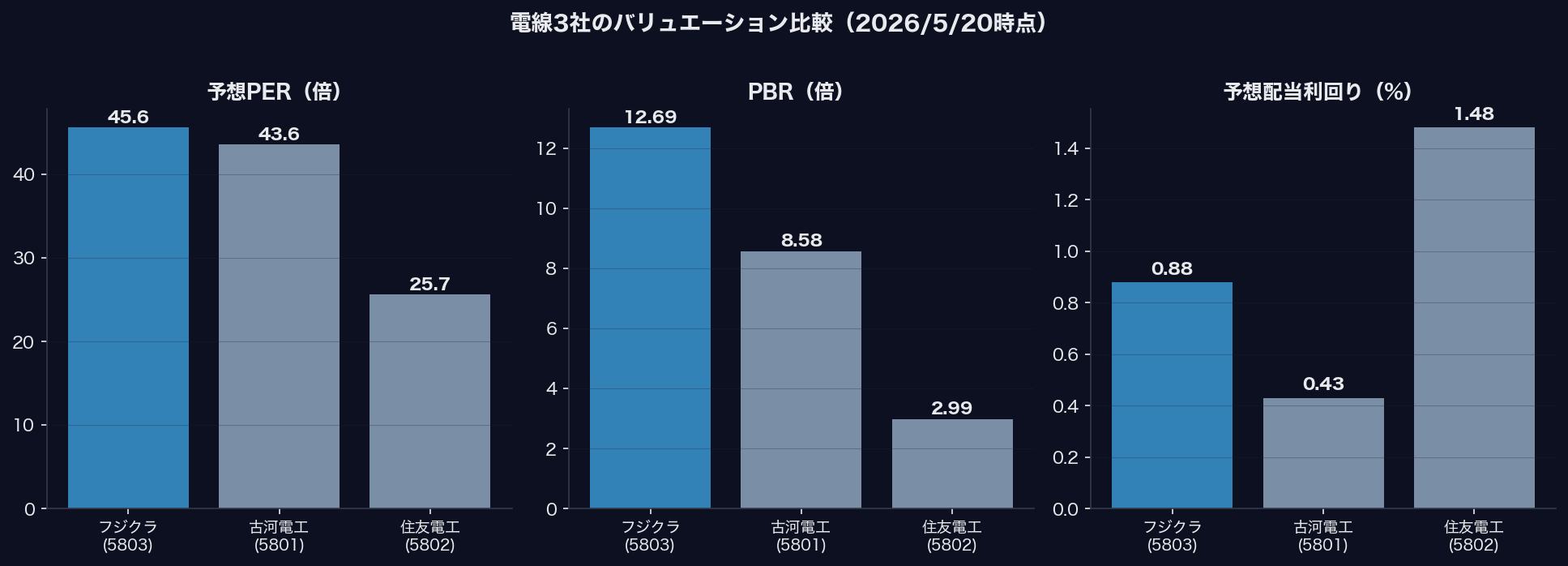

- PER45.6倍・PBR12.69倍はAI光ケーブル銘柄としての成長プレミアム前提 — 同業の住友電工(5802)のPER25.7倍・PBR2.99倍と並べると、FY27予想が横ばいのままでは説明がつきにくい高さにある

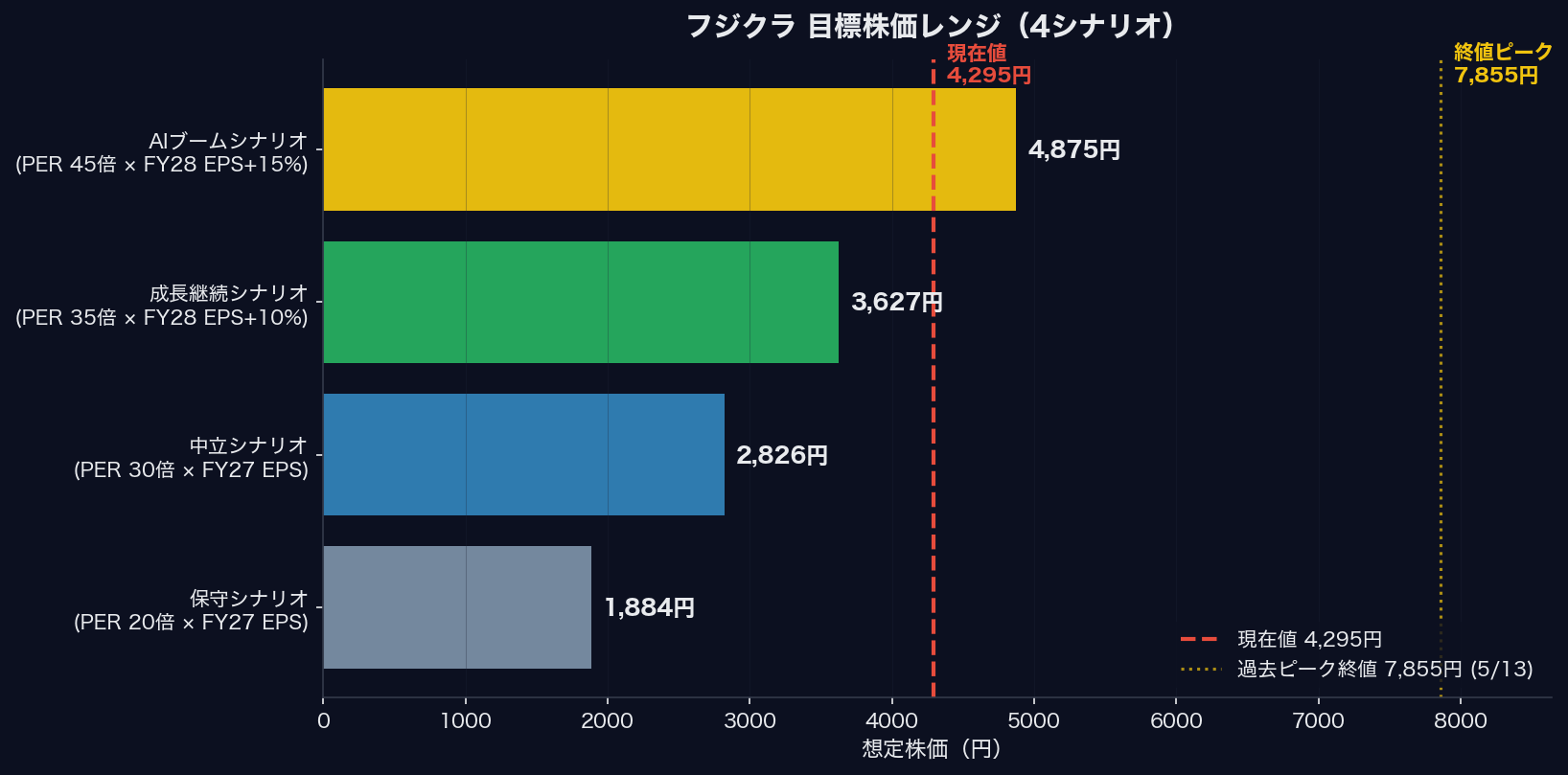

- 4シナリオの目標株価レンジは1,884〜4,875円 — 中立シナリオ(PER30倍×FY27 EPS)で2,826円。現在値4,295円は依然「成長継続シナリオ」に寄った評価で、業績上振れがなければ追加調整の余地が残る

目次

過去最高益を出した会社の株が、決算発表の翌日から崩れて5営業日で半値近くまで売り込まれる。フジクラ(5803)に起きたのはそういう値動きだった。2026年5月14日に発表されたFY26(2026年3月期)決算では、純利益が前年比+72.5%の1,571億円と過去最高を更新した。それなのにFY27(2027年3月期)の会社予想は純利益-0.7%とほぼ横ばい。「成長加速はまだ続く」と織り込んでいた市場の期待が崩れ、PER(株価収益率=株価が1株当たり利益の何倍かを示す指標)45.6倍という高い評価を本当に支えられるのか、投資家が疑い始めた。この記事では、急落の引き金となった決算と予想を確認したうえで、過去5年で約100倍になった株価がどう作られてきたか、いまの評価水準をどう見るか、そして4つのシナリオで目標株価レンジを試算してみる。

1. 5営業日で46%下落、何が起きたか

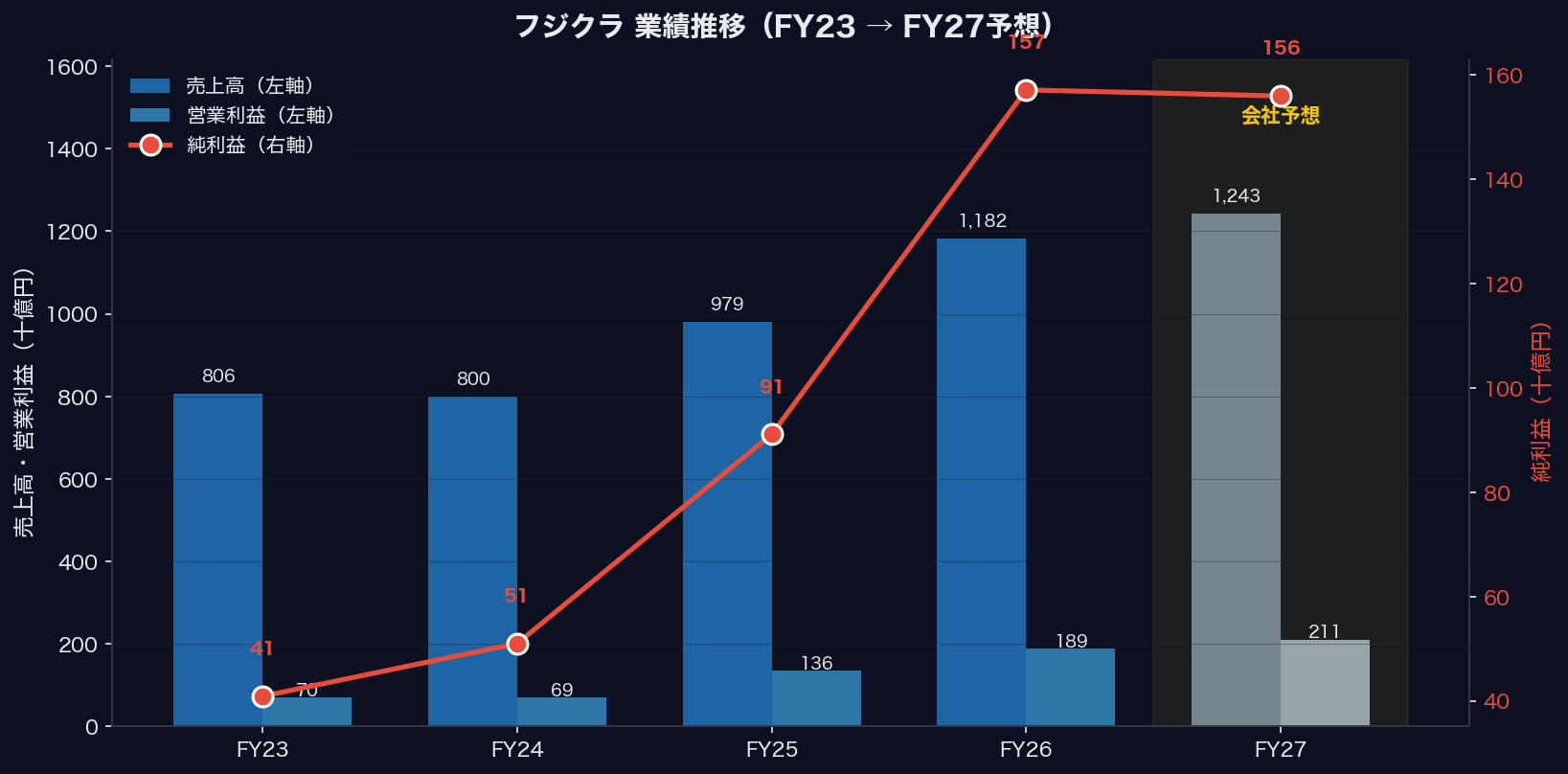

フジクラの株価は5/13終値7,855円から5/20終値4,295円まで5営業日で-45.3%下落した。引き金は5/14引け後に発表されたFY26決算と同時公表のFY27予想で、純利益が前期比-0.7%と「ほぼ横ばい」とされた点である。FY24からFY26にかけて純利益が約3.8倍(51,011→157,163百万円)に膨らんでいた高成長銘柄が、会社自身が突然「成長停止」を示したことで、PER45倍超の評価を支えていた市場の前提が崩れた。個人的には、決算自体は実績ベースで過去最高益を更新しており悪材料ではないが、株価が約100倍まで上がる過程で織り込まれていた成長期待のハードルが高すぎたと見ている。

① 急落の5営業日の値動き

| 日付 | 始値 | 高値 | 終値 | 前日比 | 注記 |

|---|---|---|---|---|---|

| 5/13(水) | 7,324 | 7,915 | 7,855 | +231 | 終値ベースの史上最高値 |

| 5/14(木) | 7,662 | 7,933 | 6,355 | -1,500 | 引け後にFY26決算+FY27予想を発表。ザラ場高値7,933円は史上最高値 |

| 5/15(金) | 6,418 | 6,999 | 5,819 | -536 | 決算翌日、ギャップダウンで寄付き |

| 5/16〜18 | — 週末・5/18は5,653 — | -166 | 下げ続行 | ||

| 5/19(火) | 5,600 | 5,639 | 4,695 | -958 | 追加売りで日中安値4,660円 |

| 5/20(水) | 4,275 | 4,516 | 4,295 | -400 (-8.52%) | 5日続落、終値ピーク比 -45.3% |

引け後に決算を発表した5/14は、ザラ場(取引時間中)で既に7,933円→6,355円と1日のうちに約2割下落しており、ここから5日続落で安値4,156円まで売られた。終値ベースで7,855円→4,295円という値幅は、約3,560円・約45%の下落である。

② 引き金は「FY27予想が前期比横ばい」だったこと

5/14発表の決算短信は2つの内容を含んでいた。1つはFY26(2026年3月期)の実績で、これは過去最高益を更新する強い数字だった。もう1つはFY27(2027年3月期)の会社予想で、こちらが市場の期待と大きくズレた。会社予想は売上高+5.1%・営業利益+11.8%・経常利益+9.3%・純利益-0.7%・EPS-0.7%である。純利益とEPS(1株当たり利益)はほぼ横ばいで、FY24→FY25→FY26で年率60〜80%増を続けてきた成長カーブが、ここで急に平坦になる絵だ。市場はAI向け光ケーブル需要を背景に「次の年度も同様の成長加速」を織り込んでいた。そこへ会社が「いったん踊り場」という控えめな予想を出したことで、PER45倍超まで膨らんだ株価の前提が壊れた。

2. 過去5年で約100倍 — AI光ケーブル銘柄化の経緯

フジクラの株価は2021年8月時点で約75円(株式分割調整後)の低位安定銘柄だった。それが2024年後半からAIデータセンター向け光ケーブル需要を背景に急騰し、2026年5月14日のザラ場高値7,933円まで約100倍に膨らんでいる。投資家がフジクラを「ただの電線屋」ではなく「AI光ケーブル銘柄」として値付けし直したことで、PERが大きく切り上がってきた。今回の下落は、その値付けの前提を会社自身が「FY27は伸び率が一段落する」と示した結果である。

① 株価の節目

最初の段階では電線・通信ケーブルメーカーとして低位推移していた株価が、データセンター向け光ケーブル(特に多心ファイバー=1本の中に多数の光ファイバーを束ねた構造で、AI向けの広帯域接続に使われるタイプ)の引き合いが強まったことで急加速した。決算ベースで見ると、純利益はFY23の40,891百万円からFY26の157,163百万円まで3.8倍に増えており、株価100倍のうち約4倍ぶんは利益成長で説明できる。残りの約25倍ぶんがPERの切り上がり、つまり「将来の成長期待」の織り込みで生じた拡大である。

② 株式分割の影響

フジクラは2025年10月1日付で1株を3株に分割している(決算短信2025年8月発表)。本記事の株価表記はすべて分割調整後ベースで揃えている。分割前の株価で議論しないと、過去の急上昇の値幅を読み違えるので注意したい。

3. FY26は過去最高益、FY27予想がほぼ横ばいで失望売り

① まずFY26実績は強かった(5/14発表)

| 項目 | FY25実績 | FY26実績 | 前年比 |

|---|---|---|---|

| 売上高 | 9,793億円 | 1兆1,823億円 | +20.7% |

| 営業利益 | 1,355億円 | 1,887億円 | +39.2% |

| 経常利益 | 1,372億円 | 1,994億円 | +45.3% |

| 純利益 | 911億円 | 1,571億円 | +72.5% |

| EPS | 55.1円 | 94.9円 | +72.2% |

| 1株配当 | 16.67円 | 37.5円 | +125% |

売上+20.7%、営業利益+39.2%、純利益+72.5%とすべての段階で大幅な増益を達成し、配当も2倍超に積み上げた。決算そのものは「過去最高益更新」「増配」と教科書通りに強い数字である。

② ところがFY27予想が「ほぼ横ばい」だった

| 項目 | FY26実績 | FY27予想 | 前年比 |

|---|---|---|---|

| 売上高 | 1兆1,823億円 | 1兆2,430億円 | +5.1% |

| 営業利益 | 1,887億円 | 2,110億円 | +11.8% |

| 経常利益 | 1,994億円 | 2,180億円 | +9.3% |

| 純利益 | 1,571億円 | 1,560億円 | -0.7% |

| EPS | 94.9円 | 94.2円 | -0.7% |

| 1株配当 | 37.5円 | 38.0円 | +1.3% |

営業利益は+11.8%と二桁増益の見通しを示したが、株式市場が最も重視する純利益・EPSは-0.7%とほぼ横ばい。営業利益が伸びるのに純利益が落ちる構図は、FY26で発生した特殊要因(為替差益や有価証券評価益など営業外損益や、税負担の動き)がFY27では消えることを意味する。会社の説明資料を確認する必要があるが、いずれにせよ「EPS横ばい」をベースに株価45倍を維持するのは難しい。

③ 同時発表の投資計画は強気だった

5/14には決算と同時に「日米における投資方針の進捗に関するお知らせ(佐倉事業所新工場建設及び米国子会社設立について)」も適時開示されている。AI光ケーブルの増産に向けた国内新工場と米国生産拠点の設立はポジティブな投資判断であり、中長期的に作れる量を増やす話である。会社は需要そのものは強いと見ているが、設備投資先行で短期的に利益率が一段落する絵を描いていると個人的には読み解いている。

4. PER45.6倍・PBR12.69倍 — 電線3社比較で見る評価水準

急落後の現在値4,295円でもなお、フジクラの予想PERは45.6倍・PBRは12.69倍と高い。古河電工(5801)の予想PER43.6倍・PBR8.58倍と並べるとほぼ同水準だが、住友電工(5802)のPER25.7倍・PBR2.99倍と比べると2倍近い差がある。「フジクラと古河電工はAI光ケーブル銘柄として割増、住友電工は伝統的電線・自動車部品銘柄として通常評価」という3社のラベル分けが、評価水準の差にそのまま出ている。

① 3社の規模と利益水準の差

| 指標 | フジクラ(5803) | 古河電工(5801) | 住友電工(5802) |

|---|---|---|---|

| 株価(5/20終値) | 4,295円 | 50,860円 | 10,525円 |

| FY27予想売上高 | 1兆2,430億円 | — (未開示) | 5兆3,000億円 |

| FY27予想純利益 | 1,560億円 | — (未開示) | 3,200億円 |

| 予想PER | 45.6倍 | 43.6倍 | 25.7倍 |

| PBR | 12.69倍 | 8.58倍 | 2.99倍 |

| 予想配当利回り | 0.88% | 0.43% | 1.48% |

| 信用倍率 | 8.05倍 | 3.15倍 | 14.92倍 |

| 時価総額 | 約7兆6,244億円 | — | — |

出典: 株探 フジクラ(5803)、株探 古河電工(5801)、株探 住友電工(5802)(2026/5/20時点)

② 信用倍率8.05倍は買い残の積み上がりを示す

信用倍率(信用買い残÷信用売り残)が8.05倍というのは、買いポジションが売りポジションの8倍積み上がっている状態を意味する。住友電工の14.92倍ほどではないものの、上昇相場の局面で買い方が建てたポジションが、大量に残ったままとみられる。今回のような急落局面ではこの買い残が追い証(追加証拠金)の発生・投げ売りに転じやすく、5/15から5/20の連続安にもその影響が現れている可能性が高い。需給(株を買いたい人と売りたい人の力関係)の面でも下押し圧力が残っていると個人的に見ている。

③ 配当利回りの低さも高評価の裏返し

予想配当利回り0.88%は、住友電工の1.48%と比べると目に見えて低い。配当性向(純利益のうち配当に回す割合)はDPS38円÷EPS94.2円=約40%で、配当方針としては相応の水準を出している。それでも利回りが1%を切るのは、株価自体が高く張りついているためで、インカム(配当収入)狙いの長期投資家には今の水準は手を出しにくい。

5. 4シナリオで目標株価レンジを試算する

FY27予想EPS94.2円を起点に、適用するPER倍率と前提とする利益成長を変えた4シナリオで目標株価レンジを試算すると、1,884円(保守シナリオ)から4,875円(AIブームシナリオ)の範囲となる。中立シナリオ(PER30倍×FY27 EPS)は2,826円で、現在値4,295円は依然「成長継続シナリオ」(3,627円) と「AIブームシナリオ」(4,875円) の中間に位置する。FY27予想が会社公表通り横ばいで着地すれば、現在値は割高感のまま推移する可能性が高い。逆に上方修正が出れば「成長継続シナリオ」以上の評価に戻る余地もある。

① 4シナリオの前提と算出根拠

| シナリオ | 前提 | PER × EPS | 目標株価 | 現在比 |

|---|---|---|---|---|

| 保守 | AI光ケーブル需要が一巡し、市場PERが汎用電線セクター水準に回帰 | 20倍×94.2円 | 1,884円 | -56% |

| 中立 | 高い需要は維持されるが、純利益はFY27予想通り横ばい | 30倍×94.2円 | 2,826円 | -34% |

| 成長継続 | FY28以降は会社予想を上回り、EPS+10%成長に復帰 | 35倍×103.6円 | 3,627円 | -16% |

| AIブーム | AI光ケーブル需要が再加速、EPS+15%成長と高PER維持 | 45倍×108.3円 | 4,875円 | +13% |

② シナリオの読み方

4シナリオの中で個人的に最も妥当と感じるのは中立シナリオ(2,826円)である。理由は、(1) 会社自身がFY27予想を-0.7%と提示している以上、市場が将来EPSを継続的に上方修正する材料はいったん乏しいこと、(2) ただしAI光ケーブルの需要そのものが消えたわけではなく、業界PER 25〜30倍の「成長セクター」としての評価がすぐ消えるとは考えにくいこと、の2点である。

ただし、目標株価が「いつまでに」到達する想定なのかは切り分けておきたい。中立シナリオ2,826円はFY27予想がそのまま実現した場合に、向こう6〜12ヶ月程度で落ち着きどころになる水準と見ている。逆に、四半期決算で上方修正が示されれば、市場は再度「成長継続シナリオ」3,627円〜「AIブームシナリオ」4,875円のレンジへ評価を戻す可能性がある。フジクラ株を判断するうえでは、第1四半期決算(おそらく8月発表)で会社予想を上振れさせる勢いがあるか。自分ならまずここを確認する。

③ 算出に使った前提の限界

本試算には以下の制約があり、結果は幅を持って解釈する必要がある。

- EPSは会社予想(FY27 94.2円)を起点にしている。会社予想自体が控えめである可能性は否定できない

- 適用PERは現在の電線・AI関連セクターのレンジから設定したもので、市場全体のPER水準(金利上昇局面では切り下がる)の変化を織り込んでいない

- FY28以降の成長率は単純なEPS成長率を仮定しており、設備投資負担・原材料価格・為替変動などのコスト要因を個別に積み上げていない

- 目標株価は個人的な分析に基づく試算であり、投資推奨ではない

6. リスク要因 — 個人投資家として気になる点

① AI光ケーブル需要のサイクル性

フジクラの急成長を支えてきたのはAIデータセンター向けの光ケーブル受注である。AI半導体需要そのものが米国の大手クラウド事業者(ハイパースケーラー)の設備投資計画に強く連動しており、これらの企業の設備投資ペースが鈍化すれば、フジクラのケーブル受注も影響を受ける。半導体・電子部品の業界が過去にも経験したとおり、強い需要のあとには必ず在庫調整局面が来る点に注意したい。

② 信用買い残の重さ

信用倍率8.05倍は買い残の積み上がりを示している。今回の急落で追い証発生→投げ売り→さらなる下落、という連鎖が進行中の可能性があり、信用買い残が減るまで需給面の重荷は残る。一般に信用買い建ては6ヶ月以内に決済する必要があるため、2026年4月以降の高値圏で買った信用ポジションは、早ければ2026年10月から順次期日を迎えて反対売買を迫られる。

③ 原材料(銅)価格の影響

電線・ケーブルの主要原材料は銅で、銅価格の変動は売上原価に直接効く。光ファイバー比率が上がっているとはいえ、メタル系ケーブル事業も依然として収益の一部を占めるため、銅市況の変動はマージンに影響する。

④ 円安の追い風がなくなるリスク

為替が円高方向に振れた場合、海外売上の円換算額が目減りする。日銀の利上げ観測や米長期金利の上昇環境次第で、ドル円の方向性が変わるとフジクラの円ベース利益も振れやすい。

⑤ 設備投資先行による短期マージン低下

佐倉新工場や米国子会社の設立は長期的にはプラスだが、立ち上げ期は減価償却・人員コストが先行する。FY27予想で純利益がほぼ横ばいなのは、この設備投資負担を会社自身が織り込んでいる可能性がある。新工場の稼働タイミング・歩留まり(作った製品のうち良品になる割合)・需要とのかみ合いが、今後の業績を左右する。

7. まとめ — 個人的な見解

フジクラの今回の急落は「業績が悪化したから売られた」のではなく、「将来の成長率が市場の期待よりも低いと会社が示したから売られた」典型例である。実績ベースのFY26は文句なしの過去最高益、配当も+125%の大幅増配で、本業の地力は確かに強い。一方で、過去5年で約100倍まで膨らんだ株価は、「成長率がさらに加速する」前提を完全に織り込んでおり、その前提が一段崩れただけで-46%の下落になった。これがPER45倍超で評価されている銘柄の怖さで、業績がよくても価格の決まり方は別物だと改めて思い知らされる事例だった。

フジクラを「業績が悪い銘柄」と見るのは違う。むしろ業績は強い。問題は高いPERに見合う数字を毎四半期の決算で出し続けないと持たない株価水準まで来てしまったことにある。中立シナリオの2,826円が、当面は株価が引き寄せられやすい水準だと考えていて、ここまでの調整は1Q決算(おそらく8月発表)の中身次第ではあり得ると見ている。逆に、1Qで会社予想を明確に上回ってくれば、いったん織り込まれた「成長停止」のシナリオは外され、3,500〜4,500円のレンジに戻る可能性も十分残っている。

持っている投資家にとって難しいのは、ここから「投げる」か「待つ」かの判断である。PER45倍を維持し続けるシナリオはハードルが高いと見ているので、目線を中立シナリオ+αに置いて、戻り売りに当てる出口戦略を冷静に組み立てる時期だと感じている。一方、これから新規で買うとしたら、AIブームシナリオ前提のエントリーになるため、相応のリスクを取る覚悟が必要だ。少なくとも次の四半期決算で「成長継続」の証拠が出るかを確認してからでも遅くないと思う。

出典: フジクラ IRライブラリ(決算短信・適時開示)、株探 フジクラ(5803)、TDnet 適時開示情報

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。