- 業績上方修正の発表翌日に買っても、統計的に有意な超過リターンは得られない — 翌日のARはむしろ-0.70%で有意にマイナス

- 修正幅が大きいほどリターンはむしろ悪化する — 100%超の大幅修正は20日後-3.2%。市場は「修正の質」を織り込んでいる

- 上方修正ニュースは寄付き時点ですでに価格に反映済み — 飛びつき買いではなく内容の精査が重要

目次

「業績の上方修正が出た! 今すぐ買えば上がるのでは?」 — 投資初心者から中級者まで、多くの個人投資家が一度は考えたことがあるだろう。企業が「予想より利益が増えそうだ」と発表するのだから、株価にとってポジティブなはずだ。しかし、実際に翌朝の寄付きで買って持ち続けた場合、本当に市場平均を上回るリターンが得られるのだろうか。2018年から2025年までの上方修正7,871件を検証した結果、答えはノーだった。翌日に買っても統計的に有意な超過リターンは得られない。

1. 検証の背景と仮説

業績修正(業績予想の修正)とは何か。会社が最初に出した利益予想と実際の数字が大きくずれそうなとき、会社はTDNet(適時開示システム)を通じて修正を発表する。これが業績修正だ。上方修正は「予想を上回る利益が見込まれる」という発表なので、ふつうは株価にとって良いニュースとして受け止められる。

学術的には、こうした決算関連のポジティブなサプライズの後に株価がしばらく上昇し続ける現象を「PEAD(Post-Earnings Announcement Drift=決算発表後ドリフト)」と呼ぶ。米国市場では長年にわたり確認されてきた有名なアノマリー(市場の効率性と矛盾する現象)だ。

今回の仮説はシンプルである。「業績の上方修正が発表された銘柄を、翌営業日の始値で買えば、その後20〜60営業日にわたってTOPIXを上回る超過リターンが得られるのではないか」 — この仮説をデータで検証する。

2. データと検証手法

| 項目 | 内容 |

|---|---|

| 対象データ | TDNet適時開示の業績修正報告から、経常利益の上方修正を抽出 |

| 対象期間 | 2018年6月〜2025年12月(約7年半) |

| 対象銘柄数 | 169銘柄(銘柄一覧はAppendixに掲載) |

| 上方修正件数 | 446件(同一銘柄の複数回修正を含む) |

| 基準価格 | 発表翌営業日の始値(引け後発表を想定) |

| 超過リターン | AR = 個別銘柄リターン − TOPIX同期間リターン |

| 検証ウィンドウ | 1日、5日、10日、20日、40日、60営業日後 |

読み込んだのは、自分のデータベースに取り込んである対象銘柄の株価35万6,456行である。TOPIXとの突き合わせからAR計算まではノートブックで一括処理した。

超過リターン(AR)とは

超過リターン(Abnormal Return)とは、個別銘柄のリターンから市場全体のリターンを差し引いたものである。たとえばTOPIX(東証株価指数)が同じ期間に+2%上がっていたなら、個別銘柄が+3%上がっても超過リターンは+1%にとどまる。市場全体のトレンドの影響を取り除くことで、上方修正というイベントだけの効果を取り出せる。

基準価格の考え方

業績修正の多くは取引時間終了後(15:30以降)に発表される。そのため、個人投資家が最初に参加できる価格は翌営業日の始値(寄付き)である。「前日終値」を基準にしてしまうと、ギャップアップ(窓開け上昇)分が超過リターンに混入し、実際には手に入らない利益を計上することになる。これは当サイトの過去の検証(自社株買い発表の効果検証)でも確認された重要なポイントだ。

rows = db_execute('''

SELECT code, submit_date AS event_date,

change_ordinaryincome

FROM revision_report

WHERE change_ordinaryincome > 0

AND submit_date >= '2018-01-01'

AND submit_date <= '2025-12-31'

''', fetch=True)

df_results = run_event_study(

df_events, df_vd, df_topix, trading_days,

windows=[1, 5, 10, 20, 40, 60],

event_timing='after_close', # 引け後発表 → 翌営業日始値で買う想定

price_field='end'

)データの前提条件と制約

このデータには次の弱点がある。結果を読むときは頭に入れておいてほしい。

- 有効データの脱落: 7,871件のうち株価データが取得できた有効イベントは446件(約5.7%)。データベースに株価が入っていない銘柄が落ちてしまうため、残ったデータに偏り(サンプル選択バイアス)が出る可能性がある

- 発表時刻の未区別: 場中発表と引け後発表を区別できないため、一律「引け後発表」として翌営業日始値を基準にしている

- 同一銘柄の複数回修正: 同じ企業が複数回上方修正を行った場合、各回を独立したイベントとして扱っている

- 取引コスト未考慮: 売買手数料・スリッページ(注文時の価格のずれ)は考慮していない

3. 全体の検証結果

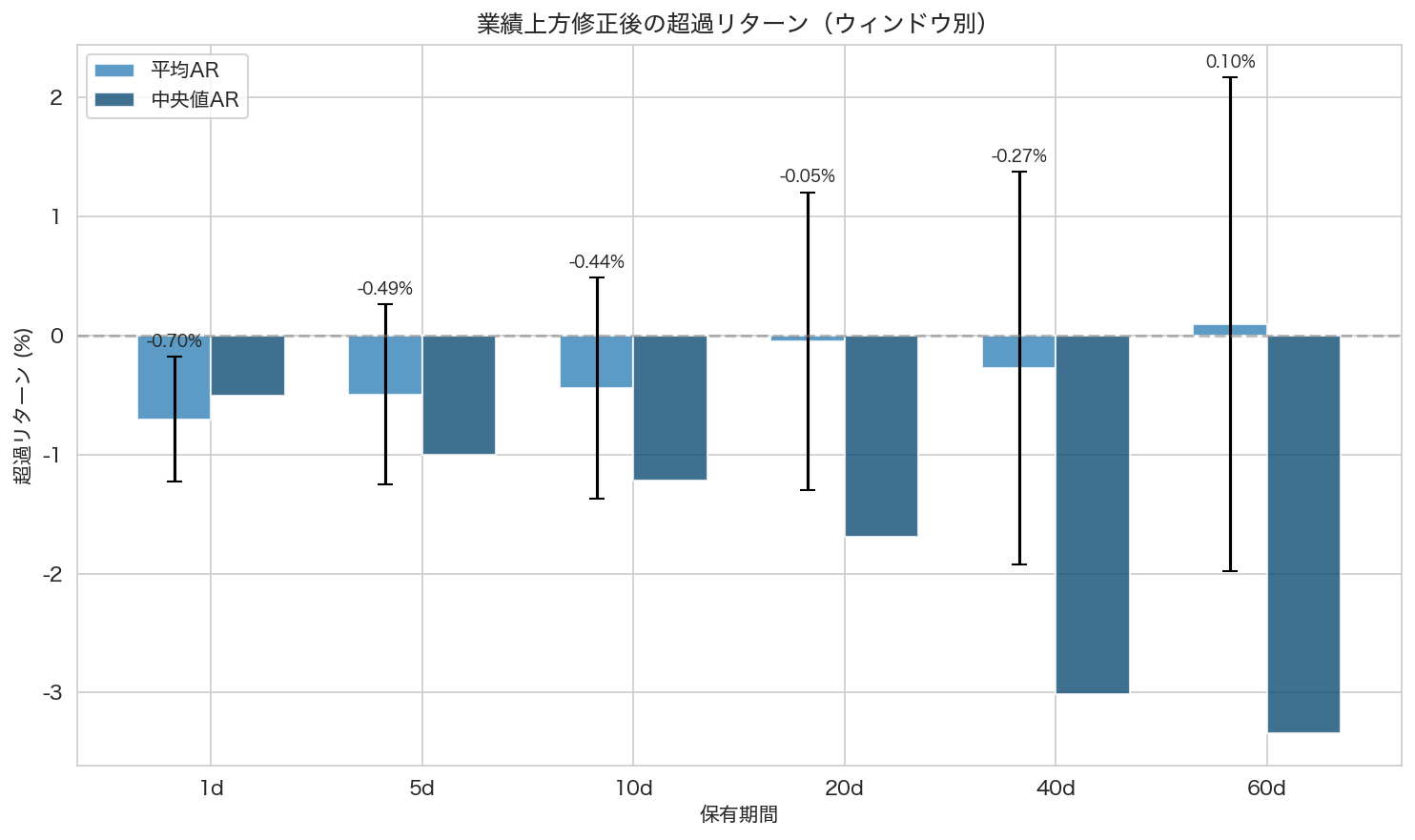

結論から言えば、上方修正発表後に翌日始値で買っても、市場平均を上回る超過リターンは得られない。以下が各ウィンドウの結果である。

| 期間 | N | 平均AR | 中央値AR | 勝率 | t値 | p値 | 有意性 |

|---|---|---|---|---|---|---|---|

| 1日後 | 446 | -0.70% | -0.51% | 46.0% | -2.61 | 0.009 | *** 有意にマイナス |

| 5日後 | 446 | -0.49% | -1.00% | 42.8% | -1.28 | 0.201 | 有意でない |

| 10日後 | 446 | -0.44% | -1.22% | 45.7% | -0.93 | 0.353 | 有意でない |

| 20日後 | 446 | -0.05% | -1.69% | 43.5% | -0.07 | 0.941 | 有意でない |

| 40日後 | 446 | -0.27% | -3.02% | 40.6% | -0.33 | 0.745 | 有意でない |

| 60日後 | 446 | +0.10% | -3.34% | 41.0% | +0.09 | 0.927 | 有意でない |

いちばん大事なのはここだ。1日後のAR(超過リターン)は-0.70%で、統計的に有意にマイナスである(p=0.009)。つまり翌朝の始値で買うと、その日の終値までにTOPIX対比で約0.7%負ける。

図1: 保有期間別の平均AR(青)と中央値AR(紺)。エラーバーは95%信頼区間。全ウィンドウで中央値がマイナスに位置している。

5日後以降は統計的有意性がなくなり、20日後にはほぼゼロ(-0.05%)に収束する。ただし、中央値ARは全ウィンドウでマイナス(-0.5%〜-3.3%)である。つまり半分以上の銘柄は負けていて、一部の大勝ちが平均をかさ上げしているだけだ。

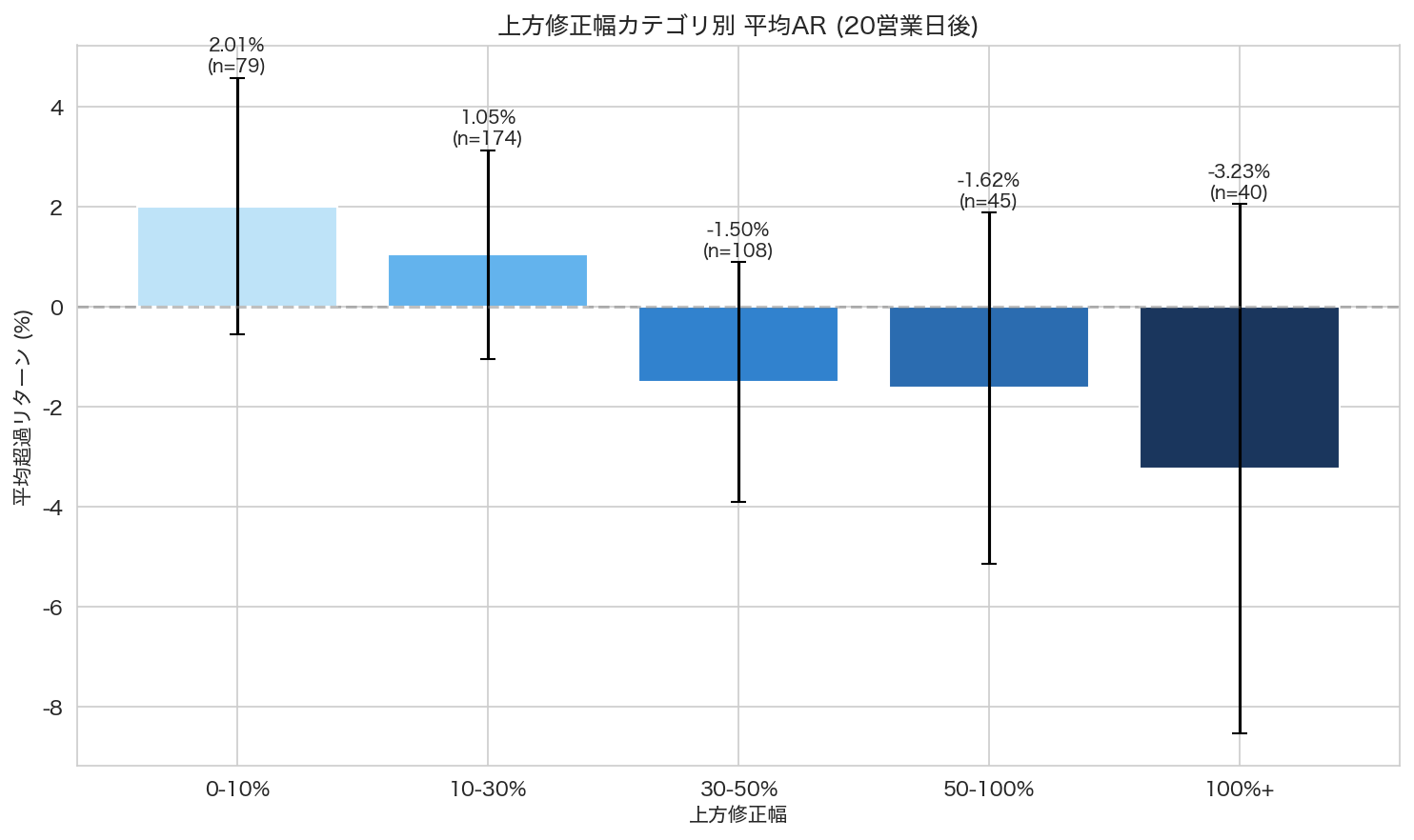

4. 修正幅カテゴリ別の結果

「修正幅が大きいほど、インパクトも大きく超過リターンが得られるのでは?」 — この直感に反して、結果は修正幅が大きいほどARはむしろ悪化する傾向を示した。

| 修正幅 | N | 平均AR (20d) | 中央値AR | 勝率 | t値 | p値 |

|---|---|---|---|---|---|---|

| 0〜10% | 79 | +2.02% | +1.44% | 58.2% | +1.54 | 0.128 |

| 10〜30% | 174 | +1.06% | -0.27% | 47.7% | +0.99 | 0.323 |

| 30〜50% | 108 | -1.50% | -3.26% | 35.2% | -1.22 | 0.224 |

| 50〜100% | 45 | -1.62% | -4.55% | 31.1% | -0.90 | 0.371 |

| 100%超 | 40 | -3.23% | -4.65% | 32.5% | -1.20 | 0.238 |

図2: 上方修正幅カテゴリ別の平均AR(20営業日後)。修正幅が大きいほどARが悪化する「逆転現象」が見られる。

唯一、正のARを示したのは小幅修正(0〜10%)のグループで+2.02%(勝率58.2%)だが、p値は0.128で統計的に有意とは言えない。一方、大幅修正(100%超)は-3.23%と大きくマイナスである。

修正幅が大きいほど成績が悪い。これは自分も意外だった。思い当たる理由を挙げる。

- 大幅修正の質の問題: 経常利益が100%以上増加する上方修正は、一過性の要因(特別利益、為替差益、資産売却など)によるケースが多い。市場はこうした「持続しない利益」を正しく見抜いている可能性がある

- 期待の過度な織り込み: 大幅上方修正のニュースはインパクトが大きく、寄付き前の気配値段階で大きくギャップアップする。その結果、翌朝の始値にはすでに「行き過ぎた期待」が織り込まれ、その後の反落を招く

- 小幅修正の堅実さ: 0〜10%程度の控えめな上方修正は、保守的な経営判断を反映している場合が多く、市場の反応も穏やかで過度な期待が乗りにくい

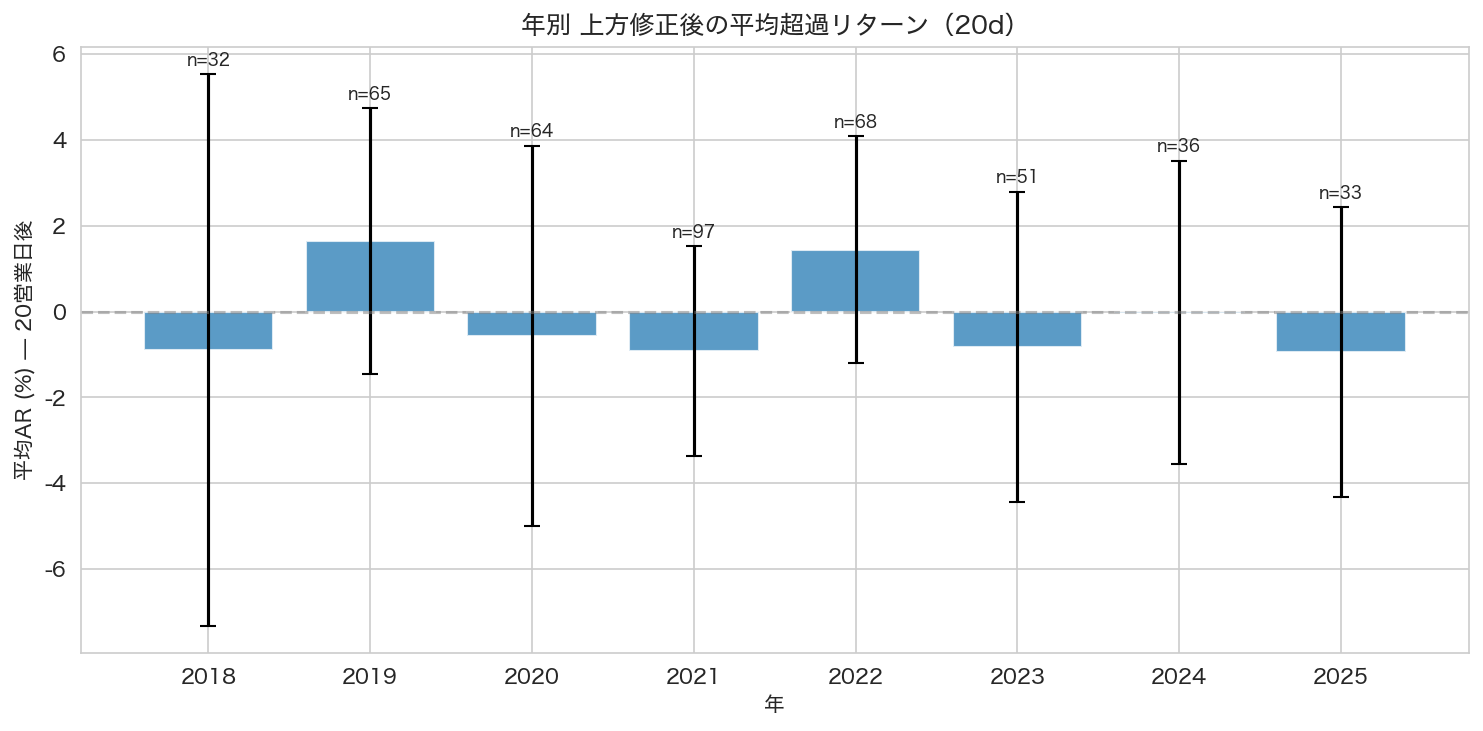

5. 年別推移と時系列安定性

図3: 年別の平均AR(20営業日後)。エラーバーは95%信頼区間。年によってプラス・マイナスが入れ替わり、一貫した傾向は見られない。

年別に見ると、プラスの年とマイナスの年が交互に現れており、特定の年に偏った結果ではないことがわかる。つまり「たまたま特定の年の影響で全体がゼロになった」わけではない。どの年に買っても、超過リターンは出にくいのだ。

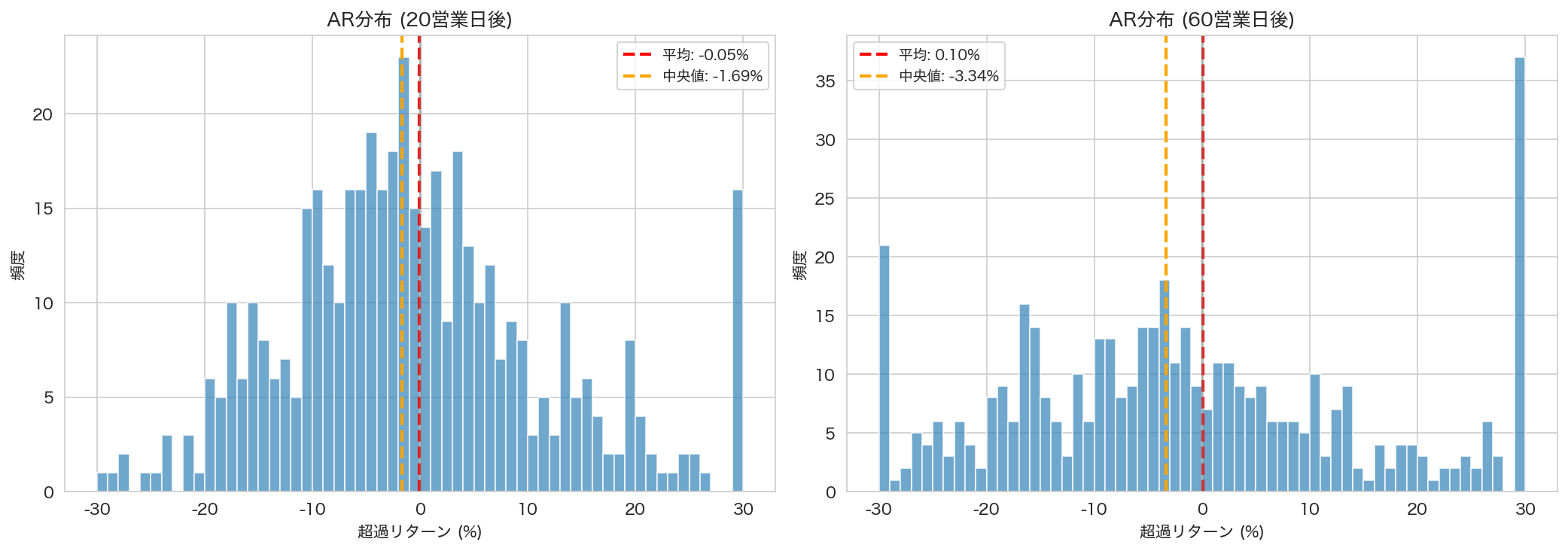

6. なぜ上方修正に飛びついても儲からないのか

図4: AR分布(20日後・60日後)。赤い破線が平均、オレンジが中央値。分布はゼロ付近を中心にほぼ対称で、体系的な正の偏りは見られない。

なぜ「ポジティブなニュース」のはずの上方修正に飛びついても儲からないのか。大きく3つの理由が考えられる。

理由1: ギャップアップによる即時織り込み

これは当サイトの自社株買い発表の効果検証でも確認されたメカニズムと同じである。上方修正が引け後に発表されると、翌朝のPTS(私設取引システム)や気配値で株価はすでに上昇した状態からスタートする。つまり、個人投資家が買える始値には、すでにサプライズ分が織り込まれている。1日後のARが-0.70%で有意にマイナスなのは、始値の時点で「行き過ぎた期待」が乗っていて、その行き過ぎが当日のうちに修正されているからだと考えられる。

理由2: 日本市場の情報効率性の向上

学術研究でも、日本市場におけるPEAD(決算発表後ドリフト)は2000年代以降、縮小傾向にあることが報告されている(Jinushi et al., 2016)。2010年に東証の売買システム「Arrowhead」が導入され、注文処理が一気に速くなった。コンピュータが自動で注文を出すアルゴリズム取引も、機関投資家のあいだで広く使われるようになった。その結果、決算サプライズが株価に届くまでの時間はとても短くなった。個人投資家が翌朝の寄付きで反応する頃には、すでに情報は価格に反映されているのだ。

理由3: 上方修正の「予測可能性」

上方修正は突然発表されるように見えて、実は多くの場合、事前にある程度予測できる。四半期決算の進捗率や、アナリストのコンセンサス予想(市場の平均的な予想)とのずれを見ている投資家は、正式発表の前に買いを仕込んでいる。つまり「上方修正の発表は答え合わせに過ぎない」ケースが多く、発表後に新たな買いが入る余地が限られる。

問題はニュースの中身ではなく、織り込みの速さ

今回の結果は、「効率的市場仮説(株価はあらゆる公開情報を瞬時に織り込むので、誰も市場平均に勝ち続けられないという考え方)が正しい」と単純に結論づけるよりも、「情報の伝達速度が速い現代市場では、適時開示ベースのイベント投資は難しい」ことを示していると考えている。上方修正というニュース自体に価値がないわけではない。ただ、そのニュースが価格に織り込まれるスピードが、個人投資家の意思決定スピードを大幅に上回っている。そこが問題なのだ。

一方で、小幅修正(0〜10%)だけ正のAR傾向が出たのは面白い。大幅修正と違い、小幅修正は市場の注目度が低く、織り込みが不完全なまま残っている可能性がある。「みんなが見ていないニュースは価格に反映されにくい」 — 投資家の心理のクセを研究する行動ファイナンスでいう「限定的注意仮説(Limited Attention Hypothesis)」の話とも合う。ここは今後深掘りしてみたい。

7. まとめと考察

結論: 上方修正に飛びついても超過リターンは得られない

- 2018〜2025年の業績上方修正データを検証した結果、翌営業日の始値で購入しても統計的に有意な超過リターンは確認されなかった

- 1日後のARは-0.70%で有意にマイナス。ギャップアップによる即時織り込みと、その後の反落が確認された

- 修正幅が大きいほどARはむしろ悪化し、大幅上方修正(100%超)は20日後-3.2%。修正の「質」を市場は織り込んでいる

- 小幅修正(0〜10%)のみ+2.0%と正のAR傾向を示すが、統計的に有意ではない

投資判断への示唆

- 上方修正ニュースに飛びつき買いする戦略は、データ上の根拠がない

- むしろ、大幅修正に興奮して高値掴みするリスクに注意が必要である

- 上方修正は「答え合わせ」と捉え、修正の内容・質・持続性を吟味してから判断することが重要だ

ただし

結果を見ると、平均値と中央値の傾向にずれがある。また、この記事には書いていないが、別の視点でも面白い発見があった。この分析を深掘りしたものはGoogle Adsenseのサイト承認が降りた後に掲載するつもりだ。

8. Appendix — 使用銘柄一覧

本検証で使用した169銘柄の一覧を以下に掲載する。私が個人的に興味を持った銘柄のうち、いずれも対象期間中に経常利益の上方修正が発表されたものである。銘柄の選び方に偏りがある点は割り引いて見てほしい。

| コード | 銘柄名 | コード | 銘柄名 |

|---|---|---|---|

| 1401 | エムビーエス | 1605 | INPEX |

| 1662 | 石油資源開発 | 1921 | 巴コーポレーション |

| 2127 | 日本M&Aセンター HD | 2146 | UTグループ |

| 2178 | トライステージ | 2180 | サニーサイドアップG |

| 2185 | シイエム・シイ | 2341 | アルバイトタイムス |

| 2352 | エイジア | 2362 | 夢真HD |

| 2412 | ベネフィット・ワン | 2438 | アスカネット |

| 2454 | オールアバウト | 2462 | ライク |

| 2471 | エスプール | 2590 | ダイドーグループHD |

| 2602 | 日清オイリオG | 2673 | 夢みつけ隊 |

| 2702 | 日本マクドナルドHD | 2749 | JPホールディングス |

| 2782 | セリア | 2930 | 北の達人コーポレーション |

| 3038 | 神戸物産 | 3053 | ペッパーフードサービス |

| 3092 | ZOZO | 3097 | 物語コーポレーション |

| 3103 | ユニチカ | 3134 | Hamee |

| 3138 | 富士山マガジンサービス | 3186 | ネクステージ |

| 3221 | ヨシックス | 3230 | スター・マイカ |

| 3252 | 地主 | 3267 | フィル・カンパニー |

| 3284 | フージャースHD | 3299 | ムゲンエステート |

| 3401 | 帝人 | 3415 | TOKYO BASE |

| 3445 | RS Technologies | 3461 | パルマ |

| 3465 | ケイアイスター不動産 | 3474 | G-FACTORY |

| 3547 | 串カツ田中HD | 3660 | アイスタイル |

| 3677 | システム情報 | 3678 | メディアドゥ |

| 3682 | エンカレッジ・テクノロジ | 3687 | フィックスターズ |

| 3690 | イルグルム | 3741 | セック |

| 3778 | さくらインターネット | 3807 | フィスコ |

| 3810 | サイバーステップ | 3825 | リミックスポイント |

| 3835 | eBASE | 3848 | データ・アプリケーション |

| 3902 | MDV | 3908 | コラボス |

| 3910 | エムケイシステム | 3916 | DIT |

| 3918 | PCIホールディングス | 3920 | アイビーシー |

| 3921 | ネオジャパン | 3922 | PR TIMES |

| 3923 | ラクス | 3925 | ダブルスタンダード |

| 3937 | Ubicom HD | 3939 | カナミックネットワーク |

| 3961 | シルバーエッグ | 3963 | シンクロ・フード |

| 3981 | ビーグリー | 3983 | オロ |

| 3984 | ユーザーローカル | 4008 | 住友精化 |

| 4058 | トヨクモ | 4202 | ダイセル |

| 4238 | ミライアル | 4318 | クイック |

| 4327 | 日本エス・エイチ・エル | 4482 | ウィルズ |

| 4570 | 免疫生物研究所 | 4674 | クレスコ |

| 4751 | サイバーエージェント | 4763 | クリーク・アンド・リバー社 |

| 4792 | 山田コンサルティングG | 4809 | パラカ |

| 4837 | シダックス | 4849 | エン・ジャパン |

| 4920 | 日本色材工業研究所 | 4996 | クミアイ化学工業 |

| 5038 | eWeLL | 5138 | Rebase |

| 5237 | ノザワ | 5921 | 川岸工業 |

| 5999 | イハラサイエンス | 6035 | アイ・アールジャパンHD |

| 6036 | KeePer技研 | 6046 | リンクバル |

| 6047 | Gunosy | 6048 | デザインワン・ジャパン |

| 6050 | イー・ガーディアン | 6058 | ベクトル |

| 6062 | チャーム・ケア | 6069 | トレンダーズ |

| 6071 | IBJ | 6077 | N・フィールド |

| 6080 | M&Aキャピタルパートナーズ | 6093 | エスクロー・エージェント |

| 6099 | エラン | 6145 | NITTOKU |

| 6180 | GMOメディア | 6185 | SMN |

| 6187 | LITALICO | 6194 | アトラエ |

| 6196 | ストライク | 6198 | キャリア |

| 6199 | セラク | 6200 | インソース |

| 6240 | ヤマシンフィルタ | 6264 | マルマエ |

| 6289 | 技研製作所 | 6533 | Orchestra Holdings |

| 6534 | D.A.コンソーシアムHD | 6538 | キャリアインデックス |

| 6545 | インターネットインフィニティー | 6556 | ウェルビー |

| 6564 | ミダック | 6565 | ABホテル |

| 6630 | ヤーマン | 7079 | WDBココ |

| 7148 | FPG | 7172 | JIA |

| 7187 | ジェイリース | 7191 | イントラスト |

| 7236 | ティラド | 7361 | ヒューマンクリエイションHD |

| 7370 | Enjin | 7581 | サイゼリヤ |

| 7610 | テイツー | 7611 | ハイデイ日高 |

| 7730 | マニー | 7812 | クレステック |

| 7844 | マーベラス | 7859 | アルメディオ |

| 7940 | ウェーブロックHD | 8117 | 中央自動車工業 |

| 8165 | 千趣会 | 8704 | トレイダーズHD |

| 8894 | REVOLUTION | 8919 | カチタス |

| 9101 | 日本郵船 | 9104 | 商船三井 |

| 9107 | 川崎汽船 | 9214 | Recovery International |

| 9262 | シルバーライフ | 9414 | 日本BS放送 |

| 9416 | ビジョン | 9450 | ファイバーゲート |

| 9517 | イーレックス | 9519 | レノバ |

| 9531 | 東京ガス | 9678 | カナモト |

| 9684 | スクウェア・エニックスHD | 9707 | ユニマットRC |

| 9843 | ニトリHD | 9861 | 吉野家HD |

| 9928 | ミロク情報サービス |

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。