- 東証33業種の指数を約13年バックテストしたところ、有意に効いたのは「6ヶ月の勢いを見て3ヶ月持つ」組み合わせだけだった(年率4.8%、p=0.013)。教科書で最も使われる12ヶ月の勢いを見るやり方は、日本市場では効かなかった(p=0.544)

- 持つ期間は短すぎないほうがいい — どの形成期間でも、1ヶ月で乗り換えるより3ヶ月持ったほうが成績が安定した。組み替え頻度を下げるとノイズに振り回されにくくなる

- 勢いが続いているかを移動平均線で確かめる「フィルタ」を足すと買い持ちの超過リターンが改善した。ただし2020年のコロナ後の特殊な1年が全体の数字を大きく押し上げており、額面どおりには受け取れない

目次

「最近よく上がっている業種をまとめて買えば、勝てるのではないか」 — 個別の銘柄を一つずつ選ぶのに疲れたとき、こう考えたことのある人は多いだろう。強い業種を買い、弱い業種を避ける「セクター・モメンタム」は、米国市場では古くから知られた投資の考え方だ。ではこれを、モメンタム(値動きの勢い)が効きにくいと言われる日本市場でやったら、どうなるのか。東証33業種の指数を使い、2012年から2026年までの約13年間にわたって実際に検証してみた。

1. なぜ業種単位でモメンタムを試すのか

セクター・モメンタム・ローテーションとは、過去の一定期間(これを「形成期間」と呼ぶ)に最もリターンが高かった業種を買い、最も低かった業種を売る戦略である。これで市場平均を上回るリターン(超過リターン)を狙う。個別銘柄でモメンタムを使う場合と違い、業種という大きな単位で実行するため、少ないポジション数で分散が効くのが利点だ。1つの企業の不祥事や決算ミスといった単発のニュースに振り回されにくい。

この戦略は、Kakushadze と Serur が2018年に公開した『151 Trading Strategies』(実務で使われる151種類の取引戦略をまとめた論文)の§4.1で紹介されている。同論文では、次の2つのやり方が示されている。

- 基本版: 形成期間(6〜12ヶ月)の累積リターンで業種をランキングし、上位を買い(ロング)・下位を売り(ショート)。組み替えずに持つ期間(保有期間)は1〜3ヶ月

- 移動平均フィルタ版: 上記に加えて、業種の指数が移動平均線(100〜200日)を上回っているときだけ買い対象とする

本検証では、業種ETF(証券取引所に上場する投資信託)の代わりに東証33業種指数(東証の業種別株価指数+REIT)を使った。日本市場では業種ETFがまだ少ないため、業種指数で代用する形をとった。比較の基準(ベンチマーク)にはTOPIX(東証株価指数)を使い、超過リターンは「戦略のリターン − 同じ期間のTOPIXのリターン」として計算している。市場全体の上げ下げの影響を差し引かないと、戦略そのものの実力が見えないためだ。

2. 何を、どう検証したか

| 項目 | 内容 |

|---|---|

| 対象データ | 東証33業種の業種別株価指数 + REIT、計34分類(一覧はAppendix参照)の日次終値 |

| ベンチマーク | TOPIX(東証株価指数)の日次終値 |

| データ期間 | 2011年8月〜2026年4月(業種指数自体は2006年から取得できるが、TOPIXとデータが重なる期間に揃えた) |

| シグナル生成期間 | 2012年9月〜2026年3月(12ヶ月の形成期間+1ヶ月のスキップ期間を確保した後の有効期間) |

| リターン算出 | 月末終値ベースの月次リターン |

| ポートフォリオ構成 | 上位7業種を買い(ロング)・下位7業種を売り(ショート)、それぞれ均等に資金配分(全34分類の上位・下位それぞれ約20%) |

| スキップ期間 | 1ヶ月。直近1ヶ月は値動きが反転(リバーサル)しやすく、それが成績を乱すため、形成期間と保有期間の間に1ヶ月空ける。モメンタム研究の定番であるJegadeesh-Titman方式(1993年にモメンタム効果を実証した代表的研究の手順)に準拠した |

業種別指数とTOPIXの日次終値は手元のデータベースに蓄積したもので、対象は東証33業種+REITの計34分類・2011年8月〜2026年4月分である。

シグナル計算の核心は、形成期間の累積リターンを出すときに直近1ヶ月を飛ばす処理で、実装は次の関数に収まっている。

def calc_formation_return(monthly_ret, formation_months, skip=1):

"""形成期間の累積リターンを計算(スキップ期間あり)"""

cum_ret = pd.DataFrame(index=monthly_ret.index,

columns=monthly_ret.columns, dtype=float)

for i in range(formation_months + skip, len(monthly_ret)):

window = monthly_ret.iloc[i - formation_months - skip : i - skip]

cum_ret.iloc[i] = (1 + window).prod() - 1

return cum_ret

formation_6m = calc_formation_return(monthly_ret, 6, skip=1)

formation_12m = calc_formation_return(monthly_ret, 12, skip=1)データの前提条件と制約

本検証のデータには以下の制約があり、結果を読むときには注意してほしい。

- 取引コストを含めていない: 売買手数料、買値と売値の差(スプレッド)、想定価格と実際の約定価格のズレ(スリッページ)は計算に入れていない。月1回の組み替えなので影響は限定的だが、3ヶ月保有より1ヶ月保有のほうがコストの影響を受けやすい

- 業種指数ベース: ETFではなく業種指数を使っているため、そのままでは直接取引できない。実際に運用するなら業種ETFや代表銘柄をまとめたバスケットが必要になる

- データ期間の限界: TOPIXとデータが重なるのが2011年8月以降のため、リーマンショック(2008年)のような大規模な危機を含んでいない

- 過去最適化のリスク: 過去データに当てはめて選んだ最良のパラメータが、将来も同じように機能するとは限らない。とくに後述のパラメータ感度分析の結果は、過去に合わせすぎる「過学習」のリスクを伴う

3. 有意に効いたのは4パターン中1つだけ

結論から言えば、4つの組み合わせのうち統計的に意味のある成績を残せたのは1つだけだった。形成期間(過去どれだけの期間の勢いを見るか)を6ヶ月・12ヶ月、保有期間(組み替えずに何ヶ月持つか)を1ヶ月・3ヶ月で振った4パターンの結果を見ていく。

以下の表で「L-S」はロング−ショートを指す。買い建てた上位業種のリターンから、売り建てた下位業種のリターンを引いた差で、戦略そのものが生んだリターンにあたる。

| 戦略 | L-S年率 | 年率ボラ | シャープ | 勝率 | ロング超過 | 最大DD | t値 | p値 |

|---|---|---|---|---|---|---|---|---|

| 6M形成-3M保有 | 4.8% | 7.2% | 0.67 | 56.9% | 3.0% | -19.2% | 2.50 | 0.013 |

| 6M形成-1M保有 | 5.3% | 12.6% | 0.42 | 52.1% | 3.5% | -32.5% | 1.56 | 0.120 |

| 12M形成-1M保有 | 2.4% | 14.3% | 0.16 | 52.1% | 1.2% | -27.5% | 0.61 | 0.544 |

| 12M形成-3M保有 | 1.7% | 7.9% | 0.21 | 55.3% | 0.7% | -23.1% | 0.77 | 0.442 |

シャープ=シャープレシオ(リスク1単位あたりのリターン。高いほど効率的で、1を超えれば優秀とされる)。最大DD=最大ドローダウン(資産が直近のピークから一番落ち込んだときの下落率)。ロング超過=買いポートフォリオのリターン − 同期間のTOPIXのリターン。p値=この結果が偶然に出る確率で、0.05未満なら統計的に意味のある差とみなす(t値はその検定の統計量。L-Sリターンの片側t検定、帰無仮説 μ≤0)

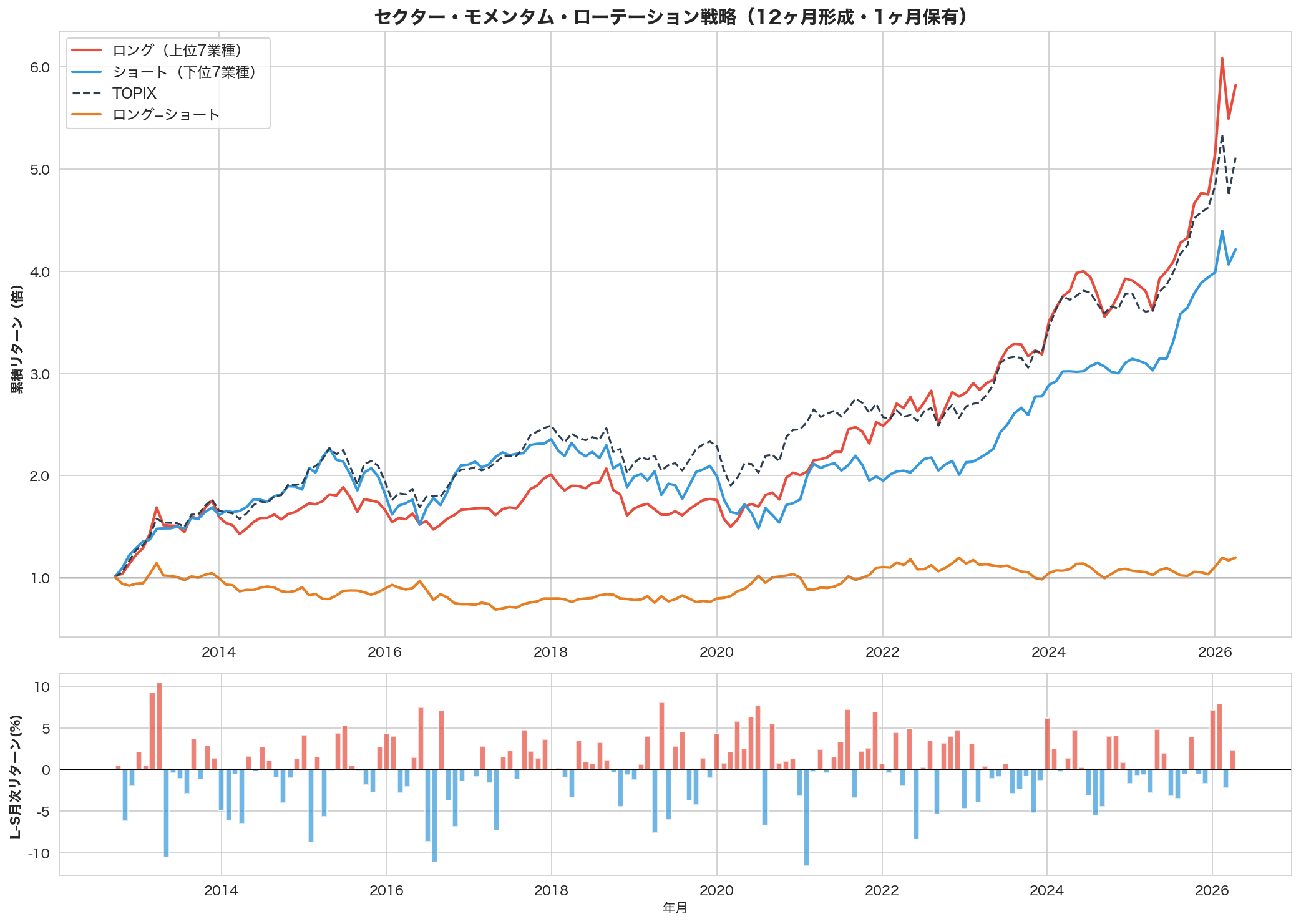

統計的に有意(p=0.013)だったのは、6ヶ月形成・3ヶ月保有の組み合わせだけである。ここが一番目を引く。L-S年率リターン4.8%、シャープレシオ0.67は、業種単位のモメンタム戦略としては十分に実用的な水準にある。一方で、教科書で最も標準的とされる12ヶ月の形成期間は、日本市場では有意な結果を出せなかった。

下のチャートは、12ヶ月形成・1ヶ月保有(教科書の標準設定)の累積リターンの推移である。買い(ロング)のポートフォリオはTOPIXとほぼ同じ動きをしており、L-Sの差が安定して広がっていくような形は見られない。教科書通りにやっても、日本の業種指数では戦略の上乗せ効果がはっきり出てこないことがわかる。

4. 最適な「勢いを見る期間」は6〜9ヶ月だった

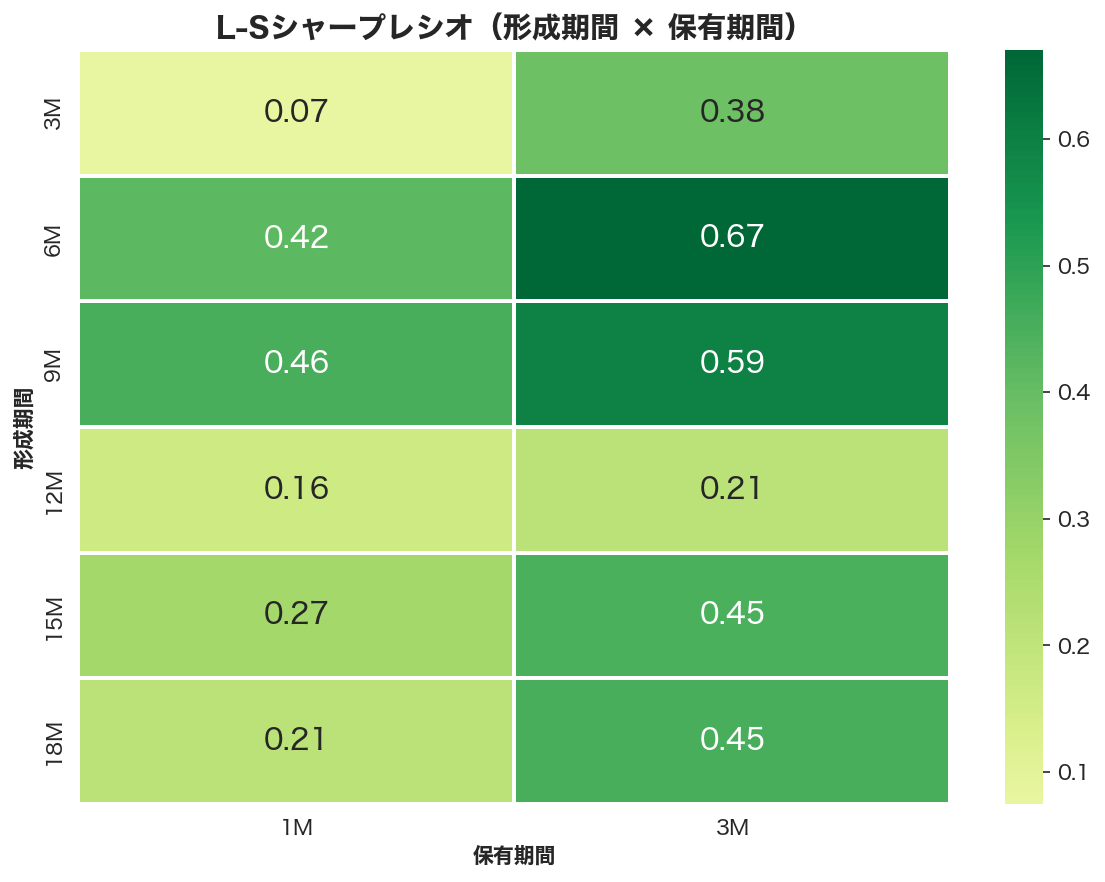

では、形成期間と保有期間をどう設定するのが一番良いのか。形成期間を3ヶ月〜18ヶ月、保有期間を1ヶ月・3ヶ月で細かく振って調べたところ、最も成績が良かったのは6〜9ヶ月という比較的短い形成期間だった。下のヒートマップは、組み合わせごとのL-Sシャープレシオを色の濃淡で示したものである。

| 形成 | 保有 | L-S年率 | シャープ | 勝率 | t値 | p値 | ロング超過 |

|---|---|---|---|---|---|---|---|

| 3M | 1M | 0.9% | 0.07 | 50% | 0.28 | 0.777 | 0.1% |

| 3M | 3M | 2.7% | 0.38 | 53% | 1.44 | 0.151 | 1.3% |

| 6M | 3M | 4.8% | 0.67 | 57% | 2.50 | 0.013 | 3.0% |

| 9M | 1M | 6.4% | 0.46 | 55% | 1.70 | 0.092 | 4.3% |

| 9M | 3M | 4.5% | 0.59 | 57% | 2.19 | 0.030 | 2.8% |

| 12M | 1M | 2.4% | 0.16 | 52% | 0.61 | 0.544 | 1.2% |

| 12M | 3M | 1.7% | 0.21 | 55% | 0.77 | 0.442 | 0.7% |

| 15M | 3M | 3.4% | 0.45 | 55% | 1.63 | 0.105 | 1.2% |

| 18M | 3M | 3.5% | 0.45 | 60% | 1.62 | 0.107 | 1.7% |

黄色ハイライト: 6M-3Mはp<0.05で統計的に有意。青ハイライト: 9M-3Mもp<0.05で有意

この表とヒートマップから、いくつかの傾向が読み取れる。

- 3ヶ月保有が1ヶ月保有を上回る: どの形成期間でも、3ヶ月持ったほうがシャープレシオが高い。組み替えの回数が減るぶん、短期の細かい値動き(ノイズ)の影響が和らぐのだろう

- 6〜9ヶ月が最適レンジ: 6M形成(シャープ0.67)と9M形成(シャープ0.59)の2つが統計的に有意だった。3ヶ月以下では期間が短すぎてノイズが多く、12ヶ月以上では勢いが弱まってしまう

- 12ヶ月形成は日本市場では機能しない: モメンタム研究のJegadeesh-Titmanが米国市場で最適とした12ヶ月という形成期間は、日本の業種指数では再現されなかった

5. 移動平均フィルタは成績を改善するか

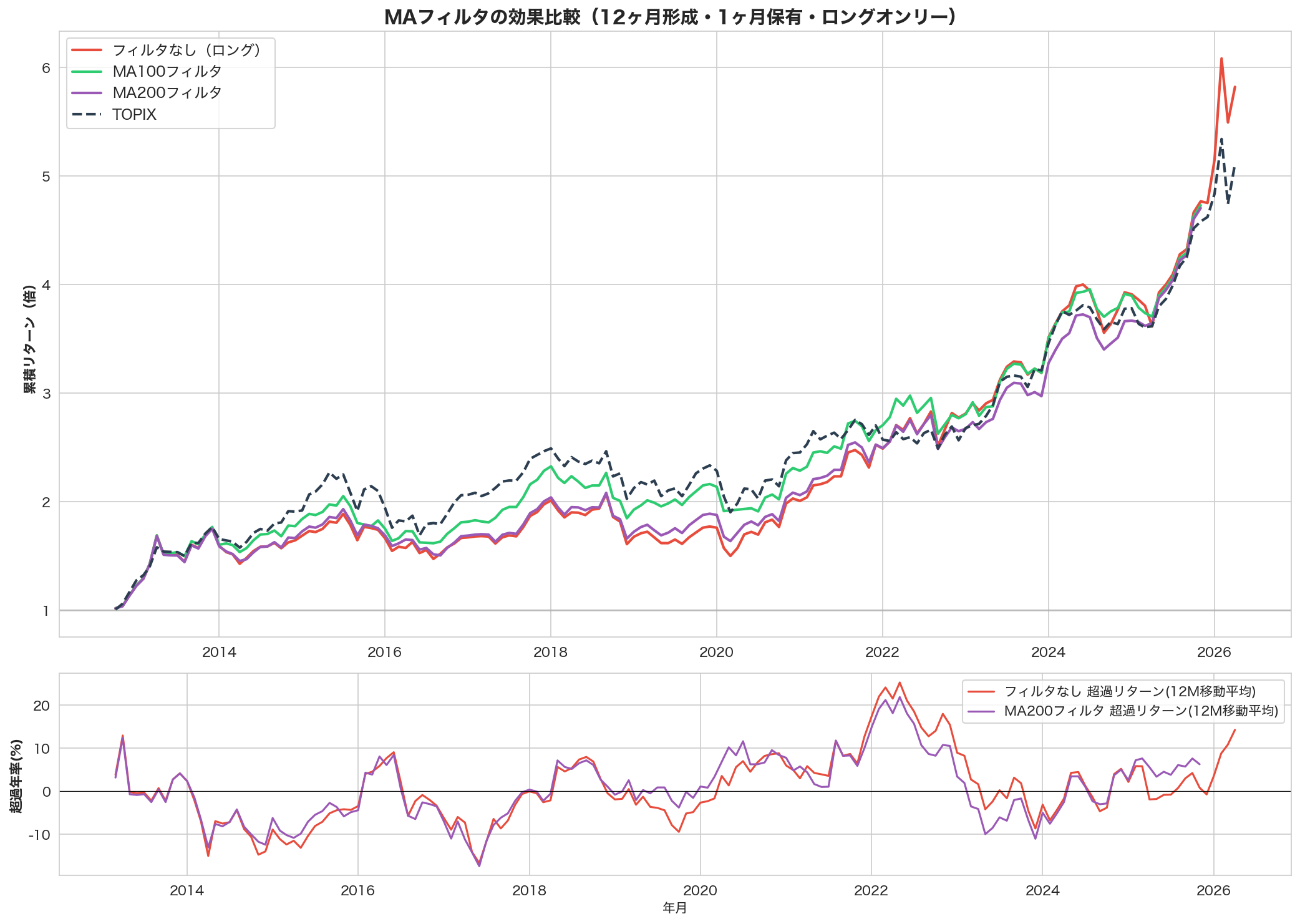

『151 Trading Strategies』の§4.1.1では、勢いが上位の業種であっても、指数が移動平均線(一定期間の終値を平均してならした線)を下回っているなら投資対象から外す「移動平均フィルタ」が提案されている。下降トレンドにある業種を除くことで、だましのシグナルを減らす狙いだ。

12ヶ月形成・1ヶ月保有のロングオンリー(売りを使わず買いだけの構成)について、フィルタなし / 100日移動平均 / 200日移動平均の3パターンを比べた。結論を先に言えば、100日の移動平均でフィルタをかけたときだけ成績が改善した。

| フィルタ | ロング年率 | シャープ | 超過年率 | 勝率 | 平均選択数 |

|---|---|---|---|---|---|

| フィルタなし | 14.5% | 0.85 | 1.2% | 50.3% | 7.0 |

| 100日移動平均フィルタ | 13.3% | 0.90 | 1.9% | 52.9% | 6.8 |

| 200日移動平均フィルタ | 13.1% | 0.85 | 0.6% | 50.3% | 6.7 |

超過年率=ロングポートフォリオのリターン − 同期間のTOPIXのリターン。勝率は月次で超過リターンがプラスだった割合

100日移動平均フィルタをかけると、超過リターンが1.2%から1.9%に上がり、シャープレシオも0.85から0.90に少し改善した。100日線を下回る業種を除くことで、下落基調の業種をうっかり掴むリスクが減ったと解釈できる。一方、200日移動平均フィルタは条件が厳しすぎたためか超過リターンが0.6%に下がっており、この設定ではむしろ逆効果だった。フィルタは「かければかけるほど良い」というものではなく、線の長さの選び方が成績を左右する。

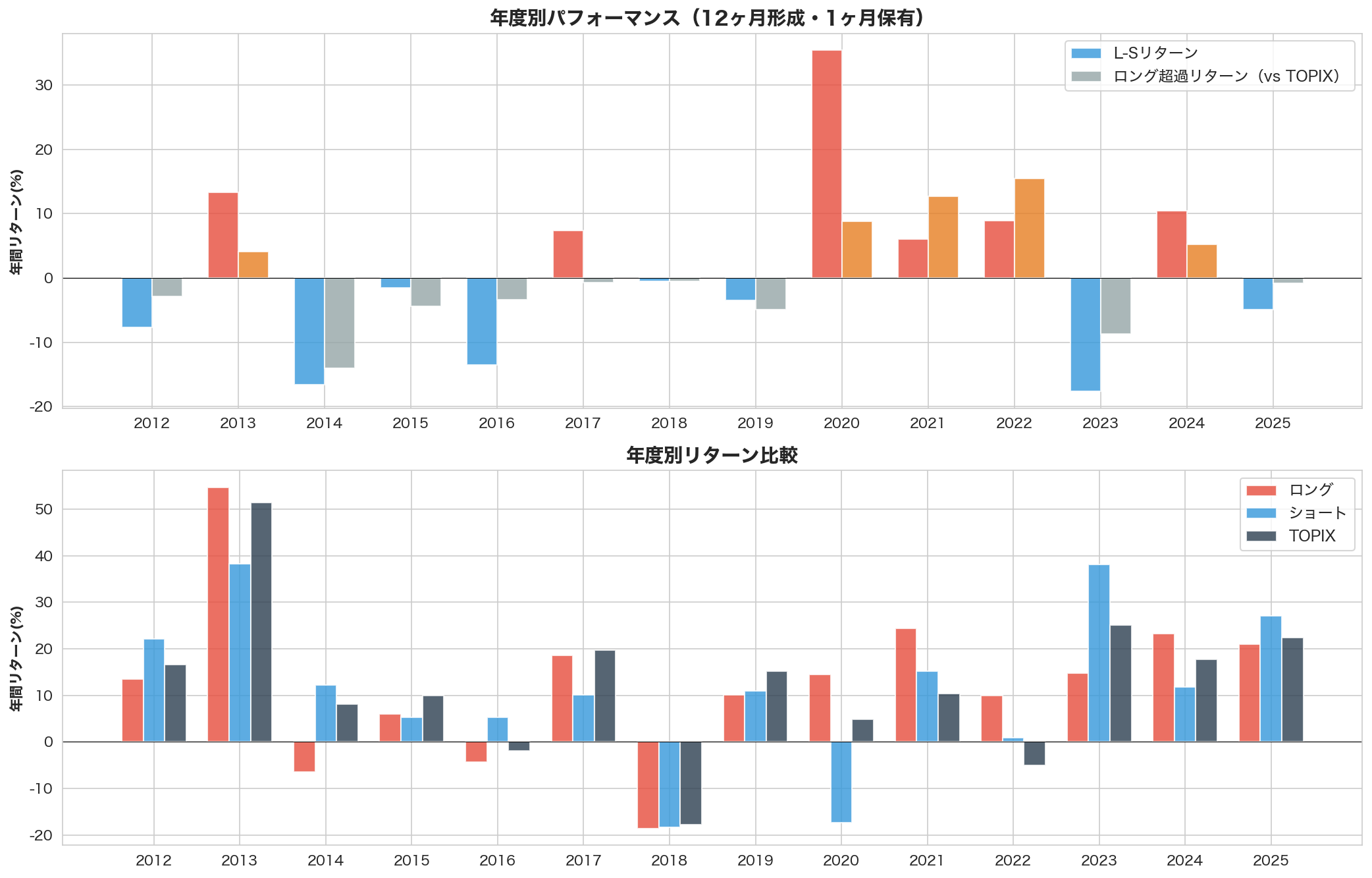

6. 成績は年によって大きくぶれる

年度別に見ると、戦略の成績には大きなばらつきがある。良い年と悪い年の差が激しく、長い目で平均を取らないと評価を誤りやすい。

- 大きくプラスだった年: 2020年(+35.4%)、2024年(+10.4%)、2022年(+8.9%)

- 大きくマイナスだった年: 2023年(-17.6%)、2014年(-16.6%)、2016年(-13.5%)

特に2020年のL-S +35.4%が突出している。コロナショック後の業種間格差(ITセクターの急回復と、旅行・運輸の低迷)が、モメンタム戦略にとても有利に働いた年だった。この1年がなければ全体の結果は大きく変わってしまう点には、注意が必要だ。

逆に2023年はL-S -17.6%と大きく沈んだ。この年は生成AIブームをきっかけに半導体関連の業種が急騰して市場を引っ張った。買われる業種が突然入れ替わったため、前年までの勢いを見るこの戦略では追いつけなかったのだ。トレンドの転換期にモメンタム戦略が弱いことが、ここに表れている。

下落局面のほうがL-Sは効きやすい

TOPIXが上がった月(ブル)と下がった月(ベア)に分けて、L-Sリターンを比べた。

| 局面 | 月数 | L-S平均 | L-S中央値 | L-S勝率 | ロング超過 |

|---|---|---|---|---|---|

| ブル(TOPIX≥0) | 105 | +0.03% | +0.24% | 51% | -0.09% |

| ベア(TOPIX<0) | 58 | +0.49% | +0.59% | 53% | +0.46% |

下落局面(ベア)のほうがL-Sリターンはやや高かった(+0.49%/月、ブルは+0.03%/月)。これは意外だった。個人的には、相場が下げる局面ではセクター間の差が広がりやすく、モメンタム戦略がその差を捉えやすくなるためだと見ている。ただし、ブル・ベアのどちらでもt検定では有意な差は出ていない(ブル: p=0.93、ベア: p=0.35)ため、傾向として頭に入れておく程度にとどめたい。

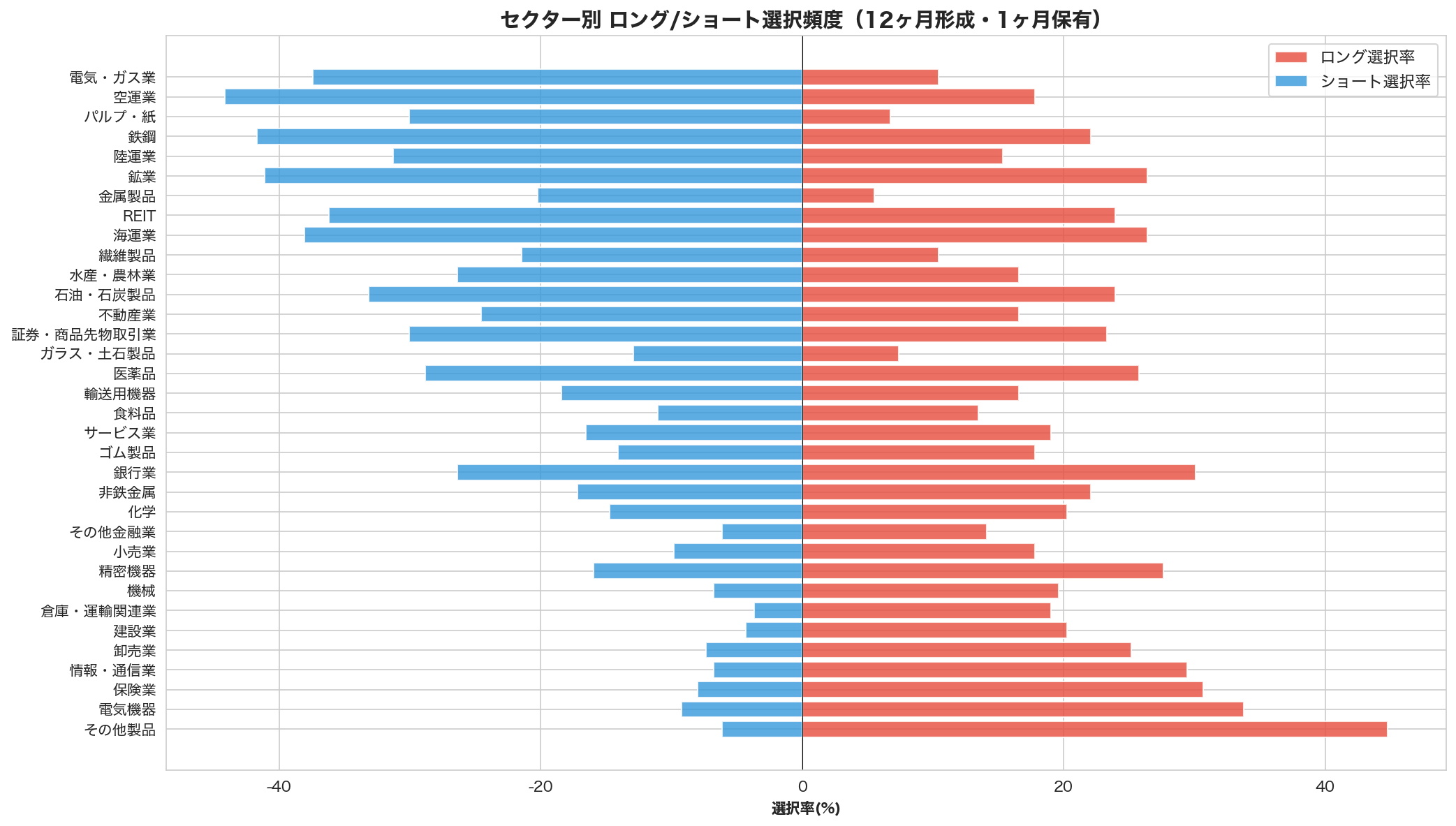

7. どの業種がロングに選ばれやすいか

どの業種がモメンタム戦略で買われやすいのか。12ヶ月形成・1ヶ月保有の163回の判定で、買い(ロング)に選ばれた回数を数えると、上位は明確に偏っていた。

| 順位 | 業種 | ロング回数 | ロング率 | ショート回数 | ネット |

|---|---|---|---|---|---|

| 1 | その他製品 | 73 | 45% | 10 | +63 |

| 2 | 電気機器 | 55 | 34% | 15 | +40 |

| 3 | 保険業 | 50 | 31% | 13 | +37 |

| 4 | 情報・通信業 | 48 | 29% | 11 | +37 |

| 5 | 卸売業 | 41 | 25% | 12 | +29 |

| 6 | 建設業 | 33 | 20% | 7 | +26 |

| 7 | 倉庫・運輸関連業 | 31 | 19% | 6 | +25 |

| 8 | 機械 | 32 | 20% | 11 | +21 |

| 9 | 精密機器 | 45 | 28% | 26 | +19 |

| 10 | 小売業 | 29 | 18% | 16 | +13 |

「その他製品」が圧倒的な1位で、163回のうち45%でロング対象に選ばれている。この業種には任天堂やバンダイナムコといった、世界的に通用するIP(キャラクターやゲームなどの知的財産)を持つ企業が含まれる。海外需要に支えられた持続的な成長が、勢い(モメンタム)として表れやすかったのだろう。「電気機器」(半導体・電子部品)と「保険業」(メガ損保の収益改善)が続く。

逆にショートに選ばれやすい(=勢いが弱い)のは、パルプ・紙、繊維製品、鉱業といった内需型・資源型の業種だ。これらは業界全体が長く伸び悩んでいるうえ、原油や紙パルプといった原材料の値段(商品市況)の上げ下げに業績が左右されやすく、持続的なトレンドが生まれにくい。

8. まとめ — 短い形成期間なら使える余地がある

検証結果のまとめ

- 日本市場でもセクター・モメンタム効果は存在する — ただし、教科書通りの12ヶ月形成ではなく、6〜9ヶ月の短い形成期間で初めて有意になる

- 最良の組み合わせは6ヶ月形成・3ヶ月保有 — L-S年率4.8%、シャープ0.67、p=0.013で統計的に有意

- 保有期間は3ヶ月が安定 — どの形成期間でも、1ヶ月で乗り換えるよりシャープレシオが高い

- 移動平均フィルタは100日が有効、200日は逆効果 — 適切な設定なら買い持ちの超過リターンが1.2%→1.9%に改善

- 下落局面で相対的にL-Sが効く — 市場が下げるときのセクター格差がモメンタム効果を強める

6ヶ月だけ効いた理由と、鵜呑みにできない2020年

一番気になるのは、なぜ日本市場では形成期間が短いほうが有効なのか、だ。米国市場では12ヶ月形成が標準とされるのに、日本市場では6〜9ヶ月がベストという結果が出た。

この差の背景には、日本市場特有の事情があると踏んでいる。日本企業の多くは3月決算で、決算発表が集中する5月・11月のあたりで業種間のリターン格差がいったんリセットされやすい。12ヶ月形成だと2回の決算シーズンをまたぐため、前半でついた勢いが後半で打ち消されてしまうのだろう。6ヶ月形成なら、直近の決算サイクル1回分のトレンドを効率よく拾えるはずだ。

もう一つ冷静に見ておきたい。2020年のコロナショック後の異常なリターン(L-S +35.4%)が、全体の数字を大きく押し上げている。自分が実際にこの戦略を運用するなら、まずこの1年を除いても有意性が保たれるかを確かめたい。1つの突出した年に支えられた成績は、次に同じことが起きる保証がないからだ。

実運用を考える場合、東証の業種指数に直接投資はできないので、業種別ETF(NEXT FUNDSシリーズなど)や、各業種の代表銘柄を集めたバスケットで代用することになる。その際の取引コストや、指数との値動きのズレ(トラッキングエラー)も計算に入れておく必要がある。バックテストの4.8%がそのまま手元に残るわけではない、という前提で見ておきたい。

注意: 本レポートはバックテストに基づく検証結果であり、将来のリターンを保証するものではない。とくにパラメータ最適化の結果は、過去に合わせすぎる過学習のリスクを伴う。投資判断は自己責任で行ってほしい。

9. Appendix — 使用した業種指数一覧

本検証で使用した東証33業種の業種別株価指数とREIT、計34分類の一覧を以下に掲載する。

| № | 業種 | № | 業種 |

|---|---|---|---|

| 1 | 水産・農林業 | 18 | 精密機器 |

| 2 | 鉱業 | 19 | その他製品 |

| 3 | 建設業 | 20 | 電気・ガス業 |

| 4 | 食料品 | 21 | 陸運業 |

| 5 | 繊維製品 | 22 | 海運業 |

| 6 | パルプ・紙 | 23 | 空運業 |

| 7 | 化学 | 24 | 倉庫・運輸関連業 |

| 8 | 医薬品 | 25 | 情報・通信業 |

| 9 | 石油・石炭製品 | 26 | 卸売業 |

| 10 | ゴム製品 | 27 | 小売業 |

| 11 | ガラス・土石製品 | 28 | 銀行業 |

| 12 | 鉄鋼 | 29 | 証券・商品先物取引業 |

| 13 | 非鉄金属 | 30 | 保険業 |

| 14 | 金属製品 | 31 | その他金融業 |

| 15 | 機械 | 32 | 不動産業 |

| 16 | 電気機器 | 33 | サービス業 |

| 17 | 輸送用機器 | 34 | REIT(東証REIT指数) |

出典: Kakushadze, Z. and Serur, J.A. (2018). 151 Trading Strategies. SSRN、日本取引所グループ 業種別株価指数

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。