- 東証33業種の指数に「上昇中の業種だけ買い、下落中は現金にする」トレンド追随戦略を約18年バックテストした。年率リターンは5.2%で、全業種を買い持ちした場合の5.9%をむしろ下回った — 日本ではトレンド追随でもうけを増やせなかった

- 一方、下落の痛みは大幅に小さかった。最大ドローダウン(資産がピークから落ち込んだ最大の下落率)は買い持ちの-47%に対しトレンド追随は-19%。リーマン・ショックの2008年も-0.6%とほぼ無傷で乗り切った

- トレンド追随は「もうかる戦略」ではなく「下落を抑える戦略」だった。同じくらいのリターンを、より小さな値動きで取りに行きたい人に向く

目次

「上がっている業種を買い、下がっている業種は持たない」。前回の記事で紹介したトレンド追随戦略(TSMOM=タイムシリーズモメンタム)は、理屈そのものはとても分かりやすい。ただ、理屈が分かっても「で、日本株で本当にもうかるのか」が分からなければ意味がない。そこでこの記事では、当サイトが持つ東証33業種の指数データ(2006年〜2026年)で、この戦略を約18年分バックテスト(過去データでの模擬売買)して検証する。出てきた結果は、最初に予想していたものとは少し違っていた。

1. 前回紹介した戦略を実データで検証する

前回の記事 「トレンド追随(タイムシリーズモメンタム)戦略は日本株で通用するか」 では、TSMOM戦略の理論と、「日本株はモメンタム(値動きの勢い)が効きにくい」とされる学術研究を整理した。記事の最後に、日本のセクター指数を対象としたバックテストは学術論文ではまだ発表されていないと書いた。つまり、本当に有効かどうかはデータで確かめるしかない。

この記事はその検証編である。当サイトが持つ東証33業種の指数データを使い、TSMOM戦略を約18年分バックテストして、理論どおりに機能するのかを確かめる。論文の数字を引き写すのではなく、業種別指数で実際に模擬売買を回し、買い持ちと比べて勝てたのか負けたのかをはっきりさせる。

2. データと検証のやり方

個別銘柄ではなく業種(セクター)の指数を使うのは、前回記事で触れたとおり、個別銘柄より値動きのブレ(ノイズ)が小さく、トレンドが見えやすいためである。

| 項目 | 内容 |

|---|---|

| 対象 | 東証33業種別指数(使用した33業種はAppendix参照)。REITは除く |

| 検証期間 | 2008年2月〜2026年5月(220ヶ月、約18年)。シグナルの計算に必要な期間を確保したうえでの開始 |

| 売買ルール | 毎月末に各業種の過去12ヶ月リターンを見て、プラスなら翌月買い、マイナスなら現金で持つ |

| 配分の決め方 | 買う業種には、値動きの大きさ(ボラティリティ)の逆数で資金を配分する。値動きの激しい業種ほど投資額を減らす方法(リスクパリティ=各業種のリスク量をそろえる考え方) |

| 取引コスト | 売買した金額に対し片道0.1%を毎回差し引く |

| 比較対象 | 33業種すべてを等しい金額で買い、ずっと持ち続けた場合(市場平均の代わり) |

ここでひとつ補足したい。比較対象に使う「33業種を等金額で買い持ち」は、日本株市場全体の値動きの代わりである。TOPIX(東証株価指数)そのものを使わなかったのは、当サイトのTOPIXデータが2011年からしかなく、リーマン・ショック(2008年)を含められないためである。なお、この「33業種を等金額で買った組み合わせ」とTOPIXの値動きは、重なる期間で相関係数(2つの値動きがどれだけ似ているかを示す数値。1に近いほどそっくり)0.98とほぼ一致しており、市場平均の代わりとして問題はない。

データの前提条件と制約

この検証の結果を読む前に、以下の制約を頭に入れておいてほしい。

- 対象は東証33業種の指数レベルであり、個別銘柄ではない。指数を実際に売買するには対応するETF(上場投資信託)などが必要で、その商品ごとの差は考慮していない

- 業種別指数は配当を含まない。実際の投資では配当のぶんリターンは上乗せされる(戦略・比較対象の双方に同じ条件で影響するため、優劣の比較には大きく響かない)

- 取引コストは片道0.1%と仮定した。実際のETFの売買手数料や、注文時の価格のズレ(スリッページ)とは差が出る

- これは過去18年の実績であり、将来も同じ結果になることを保証するものではない

3. 結果 — トレンド追随は買い持ちに勝てたのか

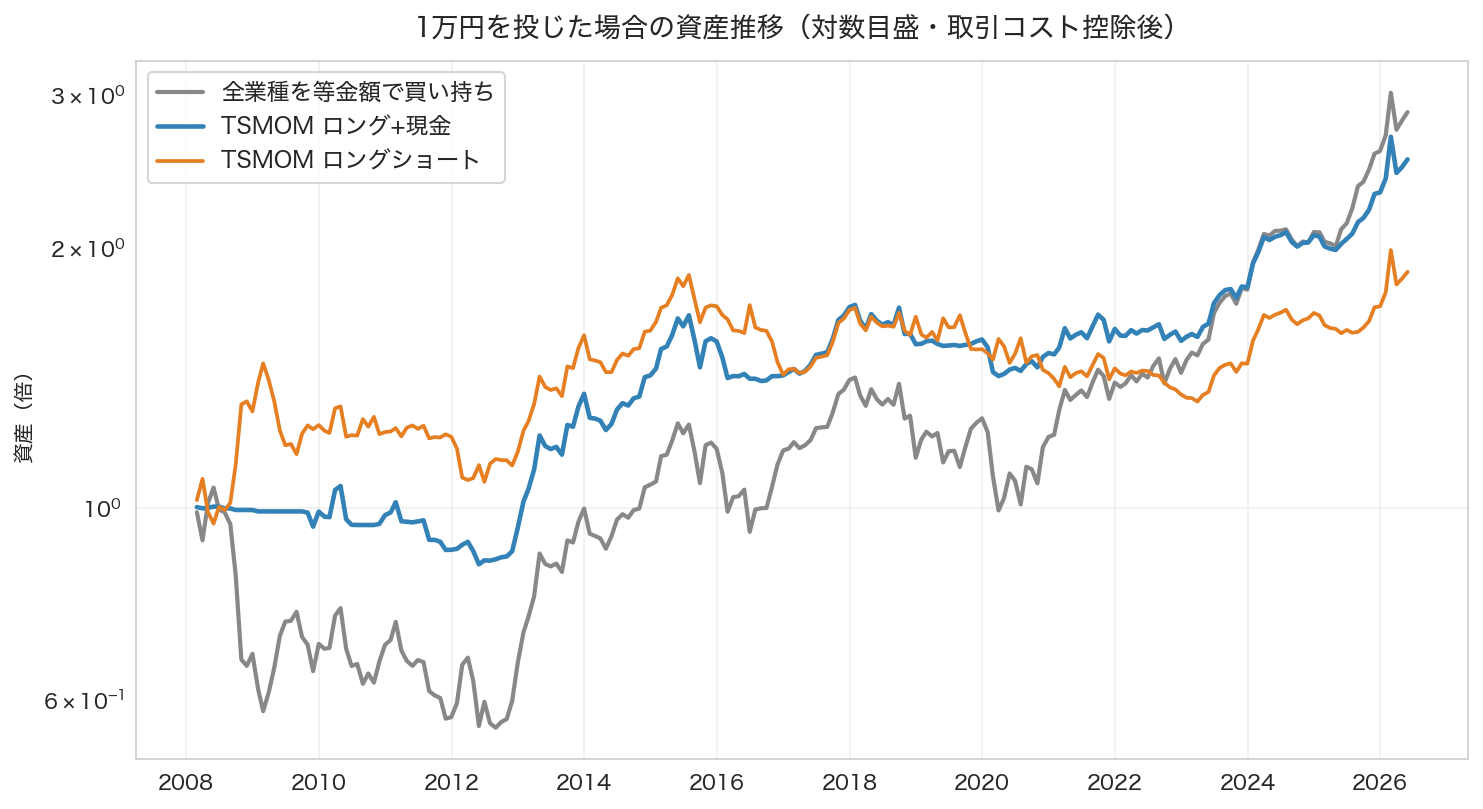

結論から言う。トレンド追随戦略は、買い持ちよりもうからなかった。下の表が18年分の成績である。

| 戦略 | 累積 リターン |

年率 リターン |

年率 ブレ幅 |

シャープ レシオ |

最大 下落率 |

|---|---|---|---|---|---|

| トレンド追随(買い+現金) | +153% | 5.2% | 9.8% | 0.57 | -18.8% |

| 全業種を等金額で買い持ち | +187% | 5.9% | 17.1% | 0.42 | -47.2% |

「年率ブレ幅」は年率ボラティリティ(リターンの振れ幅の大きさ)。「シャープレシオ」はブレ幅1単位あたりのリターンで、高いほど効率的。「最大下落率」は最大ドローダウン。

年率リターンは、買い持ちの5.9%に対しトレンド追随は5.2%。18年かけて、トレンド追随のほうが負けている。前回記事で整理した「日本株はモメンタムが効きにくい」という学術研究は、業種指数を使った自前の検証でも裏付けられた。

ところが、表をもう一段よく見ると別の景色が見えてくる。トレンド追随は、年率のブレ幅が9.8%と、買い持ちの17.1%のほぼ半分しかない。そして最大下落率は-18.8%で、買い持ちの-47.2%とは比べものにならないほど浅い。ブレ幅あたりのリターンを示すシャープレシオは0.57対0.42で、トレンド追随のほうが上回っている。

資産の増え方を描いたのが上のグラフである。目を引くのは2008年から2012年あたりの動きだ。買い持ち(灰色)がリーマン・ショックで大きく沈んでいる間、トレンド追随(青)はほぼ横ばいで耐えている。その後の上昇相場で買い持ちが追いついてくるが、「最初に大きく負けなかった」ことの効きめは最後まで残る。トレンド追随は、もうけるための戦略ではなく、大きく負けないための戦略だった。

4. 本当の強みは下落局面にあった

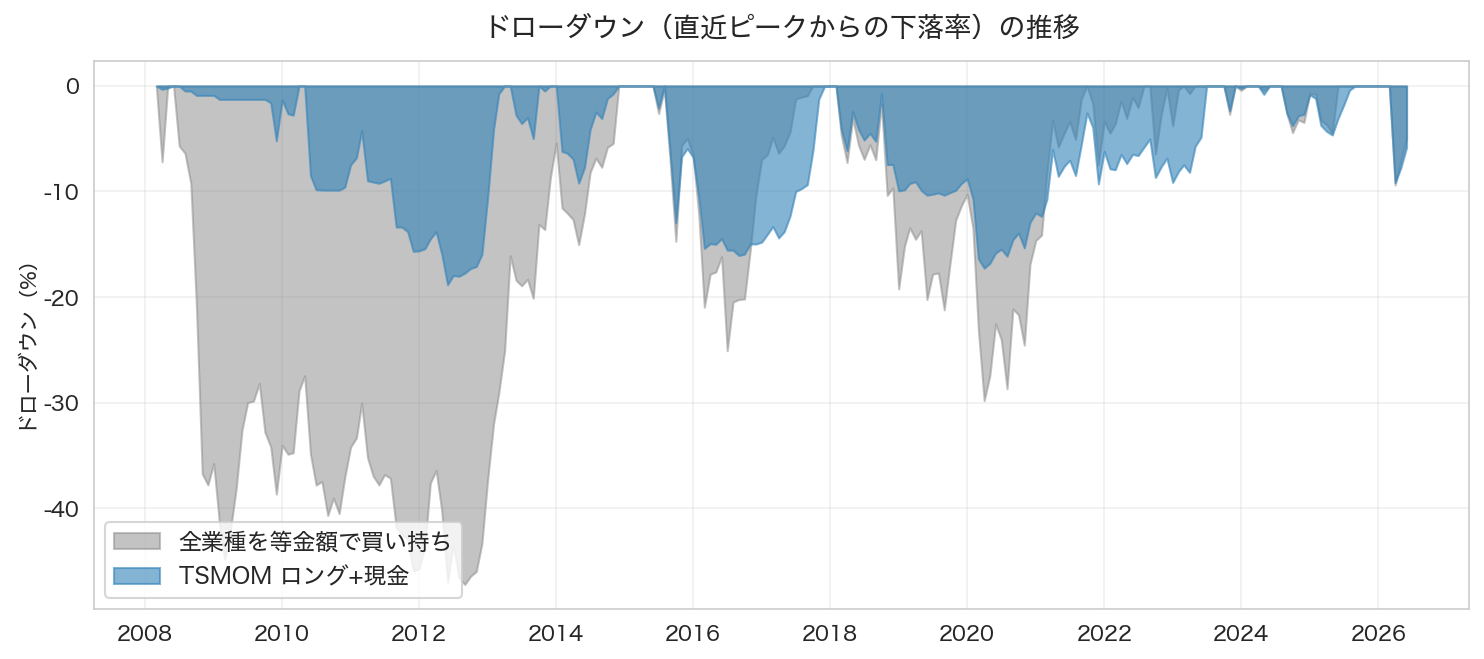

なぜトレンド追随は下落に強いのか。理由はシンプルで、下げ相場では自動的に現金へ逃げるからである。各業種の過去12ヶ月リターンがマイナスになると、その業種は買わずに現金で持つ。相場全体が崩れて多くの業種がマイナスに転じれば、ポートフォリオの大半が自然と現金になる。

上のグラフは「直近のピークからどれだけ下がっているか」を示したものである。買い持ち(灰色)は2008〜2012年に-47%まで沈み、回復に4年以上かかっている。トレンド追随(青)の沈み込みは、どの局面でも灰色の半分以下に収まっている。資産が半分近くまで減る経験は、多くの個人投資家にとって「続けられるかどうか」を分ける重い出来事である。その意味で、この差は数字以上に大きい。

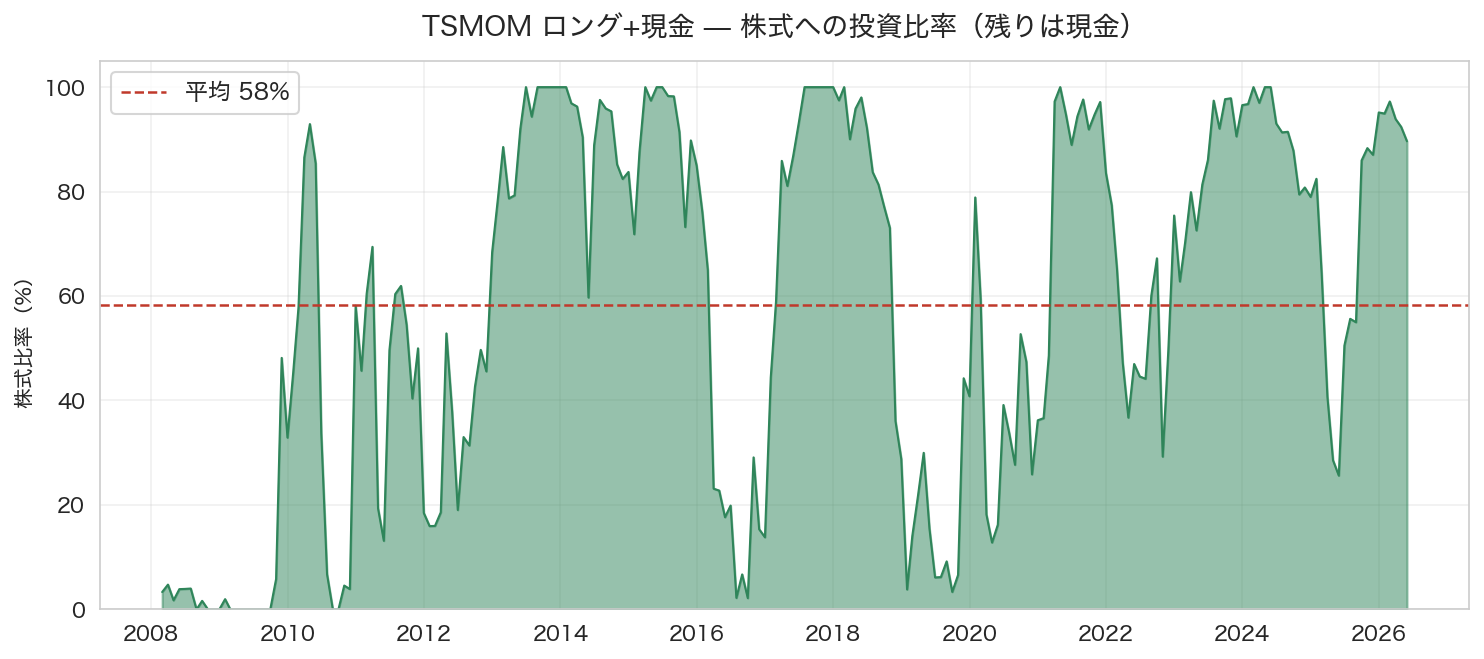

こちらは、トレンド追随が「資産のうち何%を株式に投じていたか」の推移である。残りは現金として持っていた。平均は58%で、つまり常に半分強しか株式に入れていない。2008年から2009年にかけてはほぼ0%、まるごと現金に逃げていたことが分かる。リーマン・ショックの年(2008年)のリターンが-0.6%とほぼ無傷だったのは、この「現金への退避」が効いたためである。同じ年、買い持ちは-32%だった。

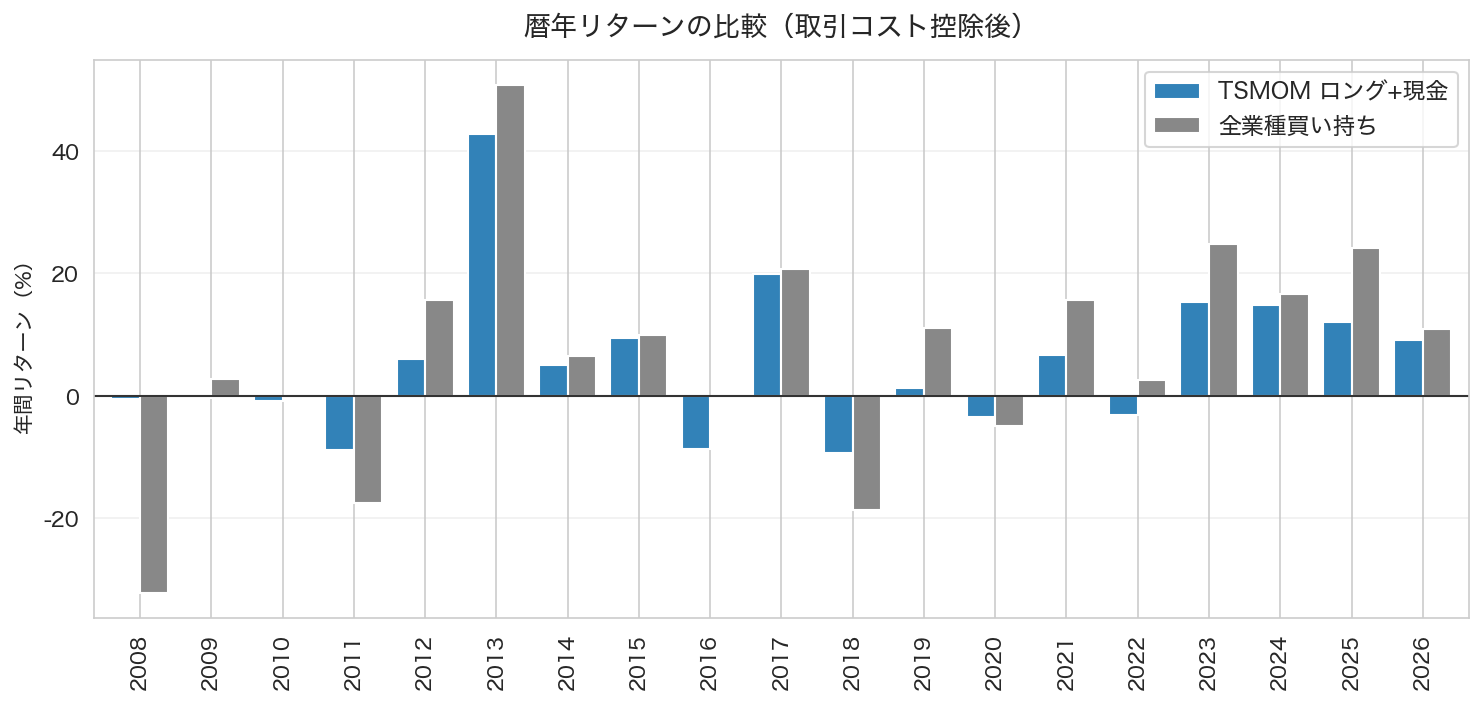

5. 年ごとに見る — いつ勝ち、いつ負けたか

年ごとのリターンを並べると、トレンド追随の性格がよく見える。下落・波乱の年は、トレンド追随がはっきり傷を浅くしている。

| 年 | トレンド追随 | 買い持ち |

|---|---|---|

| 2008年(リーマン・ショック) | -0.6% | -32.2% |

| 2011年(震災・欧州危機) | -8.8% | -17.5% |

| 2018年(世界株安) | -9.4% | -18.7% |

| 2020年(コロナ・ショック) | -3.5% | -4.9% |

一方、上昇相場ではトレンド追随は買い持ちに負ける。2013年は買い持ち+50.7%に対しトレンド追随+42.8%、直近の2025年は+24.1%に対し+12.1%と、勢いのよい年ほど差を付けられている。現金を抱えているぶん、上げ相場では取りこぼすからである。

18年間の月単位で見ると、リターンがマイナスだった月の数はどちらも85ヶ月前後とほぼ同じだった。違うのは下げ幅で、下落した月の平均下落率はトレンド追随が-1.86%、買い持ちが-4.13%。負ける回数ではなく、負けるときの大きさが違う。

6. 売りも使うロングショート版はどうだったか

ここまでは「上昇中の業種を買い、下落中は現金にする」買い持ち寄りのルールだった。トレンド追随にはもう一つ、下落中の業種を空売り(株を借りて先に売り、値下がりしたら買い戻して差額をもうける取引)する「ロングショート版」がある。下げにも賭けるぶん、理屈のうえではより大きなリターンが狙える。これも同じ18年で検証した。

| 戦略 | 年率リターン | シャープレシオ | 最大下落率 |

|---|---|---|---|

| トレンド追随(買い+現金) | 5.2% | 0.57 | -18.8% |

| トレンド追随(ロングショート) | 3.5% | 0.34 | -28.6% |

| 全業種を等金額で買い持ち | 5.9% | 0.42 | -47.2% |

結果は思わしくなかった。ロングショート版の年率リターンは3.5%と、買い+現金版の5.2%をさらに下回り、最大下落率も-28.6%と深くなった。空売りした業種がその後に値上がりして損を出す場面が多く、売り側がリターンの足を引っ張った。前回記事で整理した「日本株はモメンタムが効きにくい」という性質は、とくに負け組を空売りする側で強く出る。日本株でこの戦略を試すなら、空売りを使わない買い+現金版のほうが現実的だと考えている。

7. まとめ

「もうける戦略」ではなく「下落を抑える戦略」

東証33業種の指数で18年バックテストした結論はこうである。トレンド追随戦略は、買い持ちよりリターンを増やせなかった。日本株でモメンタムが効きにくいという話は、自前のデータでも確かめられた。

ただし、最大下落率は-47%から-19%へ、年率のブレ幅は17%から10%へと、リスクは大きく下がった。リーマン・ショックの年をほぼ無傷で乗り切れたのは、現金へ自動で逃げる仕組みのおかげである。18年分の答えはこうである。トレンド追随は「もうける戦略」ではなく「大きく負けない戦略」として日本株で機能した。

個人的な見解

この結果はむしろ前向きに受け止めている。「リターンが増えなかった」と聞くとがっかりするかもしれない。だが投資を長く続けるうえで一番こわいのは、資産が半分近くまで減って心が折れ、底値で投げ売りしてしまうことである。最大下落率-19%と-47%の差は、その「折れにくさ」の差だ。同じくらいのゴールに、より穏やかな道で着けるなら、それを選びたい人は少なくないと思う。

一方で、正直に言えば弱点もある。上げ相場では現金を抱えるぶん取りこぼす。直近のような強い上昇局面では、ただ買って持っているほうが報われた。自分なら、資産のすべてをトレンド追随に振るのではなく、買い持ちの一部と組み合わせて「下落のクッション」として使う形を考える。毎月のリバランス(持ち高の組み替え)の手間も、個人にとっては無視できないコストである。

次に検証したいのは、過去12ヶ月という判定期間を変えたらどうなるか、現金へ逃げる条件をもう少し早める/遅らせるとどうなるか、という点である。今回はもっとも素直な設定で試した。チューニングの余地は残っており、結果が出たら当サイトで改めて取り上げたい。

8. Appendix — 使用した33業種

この検証で使った東証33業種別指数(REITを除く)の一覧を以下に掲載する。

| 業種 | 業種 | 業種 | 業種 |

|---|---|---|---|

| 水産・農林業 | 鉱業 | 建設業 | 食料品 |

| 繊維製品 | パルプ・紙 | 化学 | 医薬品 |

| 石油・石炭製品 | ゴム製品 | ガラス・土石製品 | 鉄鋼 |

| 非鉄金属 | 金属製品 | 機械 | 電気機器 |

| 輸送用機器 | 精密機器 | その他製品 | 電気・ガス業 |

| 陸運業 | 海運業 | 空運業 | 倉庫・運輸関連業 |

| 情報・通信業 | 卸売業 | 小売業 | 銀行業 |

| 証券・商品先物取引業 | 保険業 | その他金融業 | 不動産業 |

| サービス業 | — | — | — |

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。