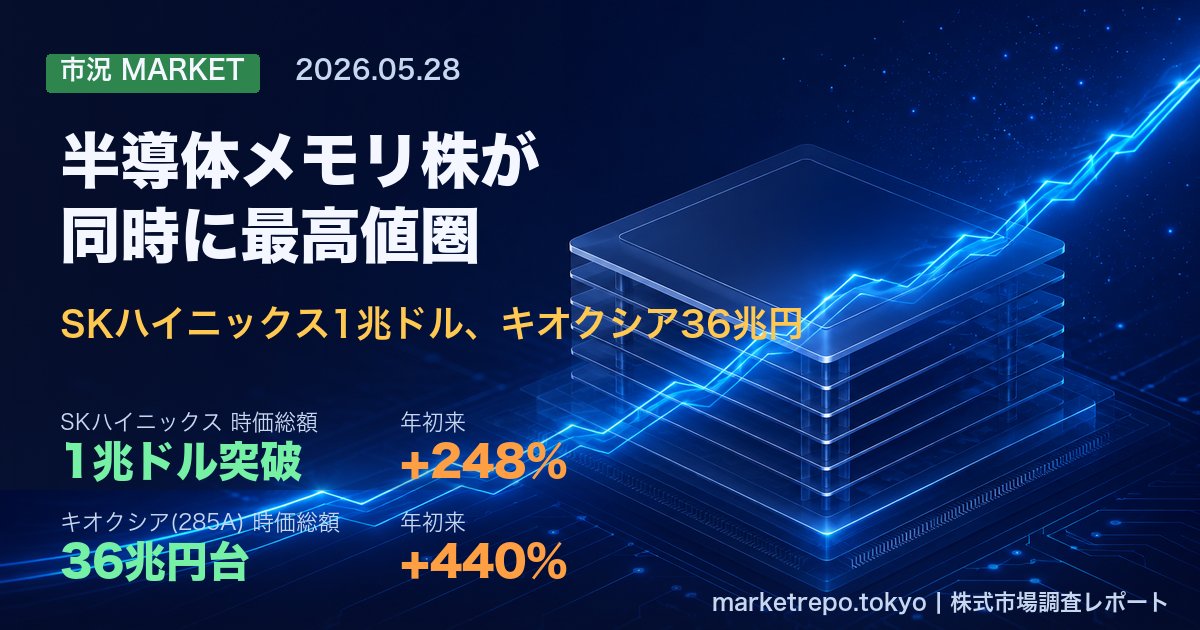

- SKハイニックスが5月27日に時価総額1兆ドルを突破 — 年初来+248%、メモリ専業として世界初の大台到達。2026年のHBM(広帯域メモリ。GPUに直接貼り付ける高速メモリ)生産能力は全量売り切れ、2027年まで供給逼迫が続く見通しが評価された

- 国内ではキオクシア(285A)が同日に時価総額36兆円台に到達し、一時三菱UFJを抜いた — 株価は年初比+440%(5.4倍)、上場(2024年12月)から17ヶ月で38倍。トヨタ・ソフトバンクGに次ぐ国内3位の時価総額をうかがう水準まで膨らんだ

- SKハイニックスの予想PER(株価収益率)は6.7倍とSOX指数(米半導体株指数)の27倍と大きく乖離 — 「メモリは過去のサイクル銘柄」という長年の評価が、AIによる構造変化で見直されつつあるかどうかが、この相場の核心である

目次

「メモリ株は今が天井なのか、それとも始まりなのか」 — 5月27日、SKハイニックスがメモリ専業として世界で初めて時価総額1兆ドルに乗り、同じ日に日本のキオクシアは36兆円台で三菱UFJを抜いた。年初比でハイニックスは+248%、キオクシアは+440%。同じ「メモリ」という製品を売る2社が、同じタイミングで歴史的な水準に到達している。一方で、SKハイニックスの予想PERはわずか6.7倍と、米国半導体株指数(SOX)の27倍とは桁が違う。この温度差をどう読むかを、個人投資家の目線で整理する。

1. SKハイニックスが時価総額1兆ドル — 何が買われたのか

「アジア半導体2社目」の意味

2026年5月27日、SKハイニックス(韓国・000660)の株価は1日で約12%上昇し、時価総額は1.08兆ドル(約170兆円)に到達した。アジアの半導体企業としてはサムスン電子に次ぐ2社目で、メモリ専業に絞れば世界で初の大台である。年初来の株価上昇率は248%。同社の市場価値はわずか5ヶ月で約3.5倍に膨らんだ計算になる。

サムスンとの違いがここで重要になる。サムスン電子はスマートフォン・家電・ディスプレイなど多角化された複合企業で、半導体は事業の一部に過ぎない。一方のSKハイニックスはDRAMとNAND(フラッシュメモリ)に特化した純粋なメモリ企業だ。「複合企業ではなく、メモリ単体で1兆ドルが評価された」という事実が、この相場の質的な変化を示している。市場は今、メモリを「景気循環に翻弄される素材」ではなく、「AIインフラの中核部品」として値付けし始めている。

評価の中心はHBM(広帯域メモリ。GPUの隣に積層して貼り付ける超高速メモリで、AI学習・推論の速度を決定づける)である。NVIDIAのBlackwell、AMDのMI300、Google・AWS・Microsoftの自社AIチップ — これら全てがHBMなしでは動かない。SKハイニックスはHBMの世界シェア5割超を握っており、AIインフラ投資の波がそのまま売上に流れ込む構図になっている。同社は4月の決算発表で「2026年のHBM生産能力は全量売り切れ、2027年分も多くが受注済み」と公表した(CNBC 2026年4月23日)。市場が買っているのは、この「受注の見える化」である。

2. キオクシアは三菱UFJ超え — 国内3位をうかがう36兆円

上場17ヶ月で38倍 — 国内史上稀に見るスピード

同じ5月27日、東京市場ではキオクシアHD(285A)が一時67,340円まで上昇し、時価総額は36兆円台に乗った。3位の三菱UFJフィナンシャル・グループ(8306)を一時的に抜き、トヨタ・ソフトバンクGに次ぐ国内3位水準まで浮上している(日本経済新聞 2026年5月25日)。

改めて時系列を整理すると、その急騰のスピードが際立つ。

| 時期 | 株価 | 変動 |

|---|---|---|

| 2024年12月18日(上場初日) | 1,601円 | 基準 |

| 2026年1月5日(年初) | 11,350円 | 上場比 約7倍 |

| 2026年5月28日(直近終値) | 61,280円 | 上場比 約38倍/年初比 約5.4倍 |

上場からたった17ヶ月で38倍というスピードは、国内の大型銘柄では極めて稀である。背景には2027年3月期第1四半期の純利益が前年同期比で約47倍になるとの会社予想がある(日本経済新聞 2026年5月14日)。前期(2026年3月期)の通期売上高は前期比+37%の2.34兆円、純利益は2,990%増という記録的な水準だった。HBM自体はサムスン・SKハイニックスが寡占しているが、キオクシアは「AIサーバー向け超高密度NAND」の供給で同じAI投資サイクルに乗っている。

キオクシアだけではない — 周辺銘柄も同時上昇

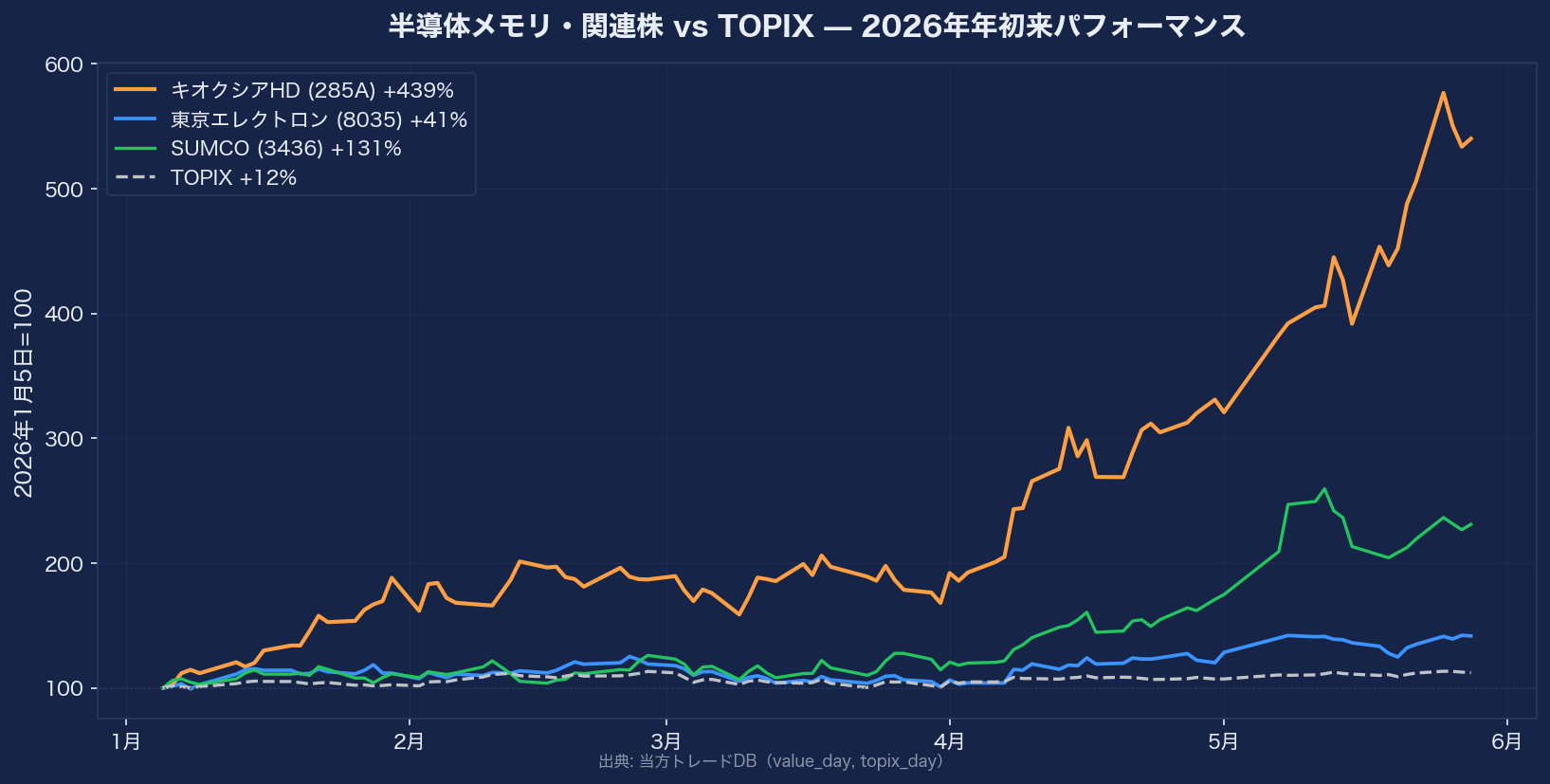

AI需要は半導体製造の周辺にも波及している。製造装置・素材・電子部品の主要銘柄を年初来パフォーマンスで並べると、TOPIX(+12%)とは別世界の値動きが浮かび上がる。

キオクシアの+440%は突出しているが、シリコンウエハーのSUMCO(3436)も+131%と2倍超、製造装置の東京エレクトロン(8035)も+42%とTOPIXの3倍以上のリターンを出している。さらに本記事には載せていないが、AIサーバー向け積層セラミックコンデンサー(MLCC)を作る太陽誘電(6976)も年初来で約3倍に上昇していると報じられている(日本経済新聞 2026年5月26日)。「メモリ」だけでなく「AI関連部品」全般が同時に最高値圏で動いている、というのが今の構図だ。

3. 予想PER6倍とSOX27倍の溝 — メモリ評価はどう変わったのか

同じAIインフラなのに、評価は4分の1

ここで一度立ち止まって、株価倍率を比較してみる。今年これだけ買われた後でも、SKハイニックスの予想PERは6.79倍にとどまる(Seoul Economic Daily 2026年5月13日)。サムスン電子は6.77倍で、SKハイニックスが歴史上初めてサムスンを上回った。それでも一方で、米国の半導体株指数SOX(フィラデルフィア半導体指数)は予想PER27倍前後で取引されている。指数全体が同じ「半導体」というくくりにあるにもかかわらず、ハイニックスは平均の4分の1の倍率しか付いていない。

| 指数・銘柄 | 予想PER | 分類 |

|---|---|---|

| SOX(フィラデルフィア半導体指数) | 約27倍 | 米国半導体株 全体平均 |

| SKハイニックス | 6.79倍 | メモリ専業(HBM世界首位) |

| サムスン電子 | 6.77倍 | 複合(メモリ + ロジック + 家電) |

なぜメモリは長く割安だったのか

この乖離の理由は単純だ。メモリは長年「景気循環産業」と見なされてきた。需要が伸びる局面では各社が増産し、いつか供給過剰になって価格が崩れる — このサイクルが20年以上繰り返されてきた歴史がある。2017〜18年のサイクルでも、SKハイニックスは1年で時価総額が3倍近く膨らんだが、2019年には半値以下に戻った。市場が「次のサイクル崩壊で利益が消える」と織り込んでいる限り、目先の利益に高いPERを付けることはできない。

今回のラリーで問われているのは、「今度こそ違うのか」という点である。HBMは単純なDRAMと違い、特定のGPUに合わせて設計され、TSMCの先端パッケージング(チップを積み重ねる工程)を経て出荷される。途中で増産しようにも、3〜4年単位のキャパシティ計画が必要で、サムスン・SKハイニックス・マイクロンの3社しかまともに作れない。価格決定の構造が、汎用品DRAMとは別物だ。市場はこの差をPERに織り込んでいるが、まだ半分程度しか織り込んでいない、というのが個人的な解釈である。

4. HBM需給と2027年まで埋まった注文

「完売」というシグナルが意味するもの

SKハイニックスは4月の決算会見で、「2026年のHBM生産能力は全て売り切れた」と明言した。続けて「2027年分の交渉も大半が決着している」と発言している。複数のメディアが伝える通り、NVIDIA・AMD・Google・AWSといった主要顧客は、「翌年確保するのではなく、翌々年を予約する」局面に入っている(AI Weekly 2026年5月)。

これがメモリ業界の常識から見て異常な状況であることは、強調しておきたい。汎用DRAMはスポット市場で価格が日々動き、半年先の供給を約束することすら本来は難しい。それが18ヶ月以上先のHBMで「完売」と言える状況は、過去のメモリサイクルでは想像できなかった。在庫水準で見ても、主要DRAMメーカーの在庫は2024年末の13〜17週分から、2025年秋には2〜4週分まで減ったと業界調査では指摘されている。

- 2026年分は完売・2027年分も大半が決着: 顧客は1年以上先の枠を確保しに動いている

- 製造装置の制約: HBMはチップを積み重ねる「TSV(シリコン貫通電極)」工程が律速。装置メーカー(東京エレクトロン・ディスコ・KLA等)の納期も延びている

- 3社寡占 + パッケージング制約: HBM4世代ではTSMCの「CoWoS」パッケージングが供給の上限を決める。GPU側で増産しても、パッケージング能力がボトルネックになる

東京エレクトロン(8035)が年初来+42%上昇しているのも、この延長線上にある。HBMの増産には新規ラインの装置投資が不可欠だ。メモリ各社が3〜4年計画で投資を組む限り、装置メーカーの受注残は積み上がっていく。SUMCO(3436)が+131%まで買われているのも、HBMが通常のDRAMより多くの大口径ウエハーを消費する事実を反映している。

5. 半導体ラリーの裏で進む日本株の二極化

NT倍率16.37倍 — 過去最高水準が示すもの

ここまでは「メモリ・AI関連が買われている」という話だが、それは裏返せば「それ以外が買われていない」という意味でもある。日経平均(225銘柄)とTOPIX(東証プライム全銘柄)の比率を示すNT倍率は、5月時点で16.37倍と過去最高水準に達したと報じられている(日経ヴェリタス 2026年5月19日)。

NT倍率は日経平均を一部の値がさ株(ファーストリテイリング・東京エレクトロン・アドバンテストなど)が押し上げると、TOPIX全体は付いてこられず、自動的に上がる指標だ。逆に言えば、TOPIX側にいる多くの中型・小型株が指数全体の水準に置き去りにされている、ということになる。「指数は最高値、自分のポートフォリオは赤字」という個人投資家の不満が出やすい局面である。

過去のメモリサイクルからの教訓

- 2017〜18年のDRAMサイクルでも、半導体株は1年で2〜3倍に膨らんだ後、2019年に半値以下まで戻した

- サイクル相場で痛い目を見るのは、「これは構造変化だ」と高値で買い増した投資家である

- ただし当時と違うのは、HBMが3〜4年計画の特注品で、汎用品より価格急落耐性が高い点

- 「構造変化と循環の混在」が、判断を最も難しくしている

6. 個人的な見解とまとめ

個人的な見解

十数年株を見てきて、メモリのサイクル相場で何度か手痛い損を出した記憶がある。だから今回の動きを見るときは、「いつものパターンか、それとも何かが本当に変わったのか」を意識して切り分けたい。

構造変化の方向で説明できる事実は確かにある。HBMが特注品で増産に時間がかかること、AIインフラ投資が単年では終わらないこと、メモリ専業の評価倍率がSOX指数の4分の1にとどまっていること。これらは過去のサイクルにはなかった条件だ。一方で、ハイニックスもキオクシアも「PERが安いから割安」という単純な評価ができない側面がある。次の四半期で会社予想がさらに上方修正されるかどうか、そして1年後に「2027年分も完売」と言えるかどうか — このシグナルが続く限りは、PER6倍台での評価は徐々に切り上がっていく可能性がある。

ただし、ここまで急騰した後に新規で参入するのは、自分なら相当慎重になる。キオクシアの上場初日から38倍という上昇は、いずれどこかで反動を取りに行く動きが出るとみておきたい。むしろ自分が気になるのは、HBM需給の代理指標として動いている周辺銘柄(製造装置・ウエハー・電子部品)が、メモリ本体の調整があってもどこまで底堅く動くかだ。サイクル相場の終盤では、よく「主役と脇役の値動きが乖離する」局面が出る。次に注目すべきはそこだと考えている。

まとめ

SKハイニックスの1兆ドルとキオクシアの36兆円は、メモリが「景気循環の素材」から「AIインフラの中核部品」へ位置付けが変わりつつあることを象徴する出来事である。一方で、予想PER6倍台という評価はまだ「いつかサイクルが崩れる」という疑念を織り込んだ水準で、市場の評価は転換途中だ。投資家として大事なのは、半導体株指数の上昇率を表面で追うことではなく、HBM需給と注文残のシグナルが続くかを四半期ごとに確認していくことだと、個人的には考えている。

出典: CNBC「SK Hynix posts record first-quarter profit」(2026年4月23日)、日本経済新聞「キオクシアの時価総額、一時三菱UFJ超え」(2026年5月25日)、日本経済新聞「キオクシア純利益48倍 4〜6月予想」(2026年5月14日)、Seoul Economic Daily「SK hynix Valuation Overtakes Samsung Electronics」(2026年5月13日)、AI Weekly「SK Hynix Crosses $1 Trillion as 2026 HBM Sells Out」(2026年5月)、日本経済新聞「AI向け電子部品銘柄が活況 太陽誘電株価は年初来3倍」(2026年5月26日)、日経ヴェリタス「NT倍率のテクニカル分析」(2026年5月19日)

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。