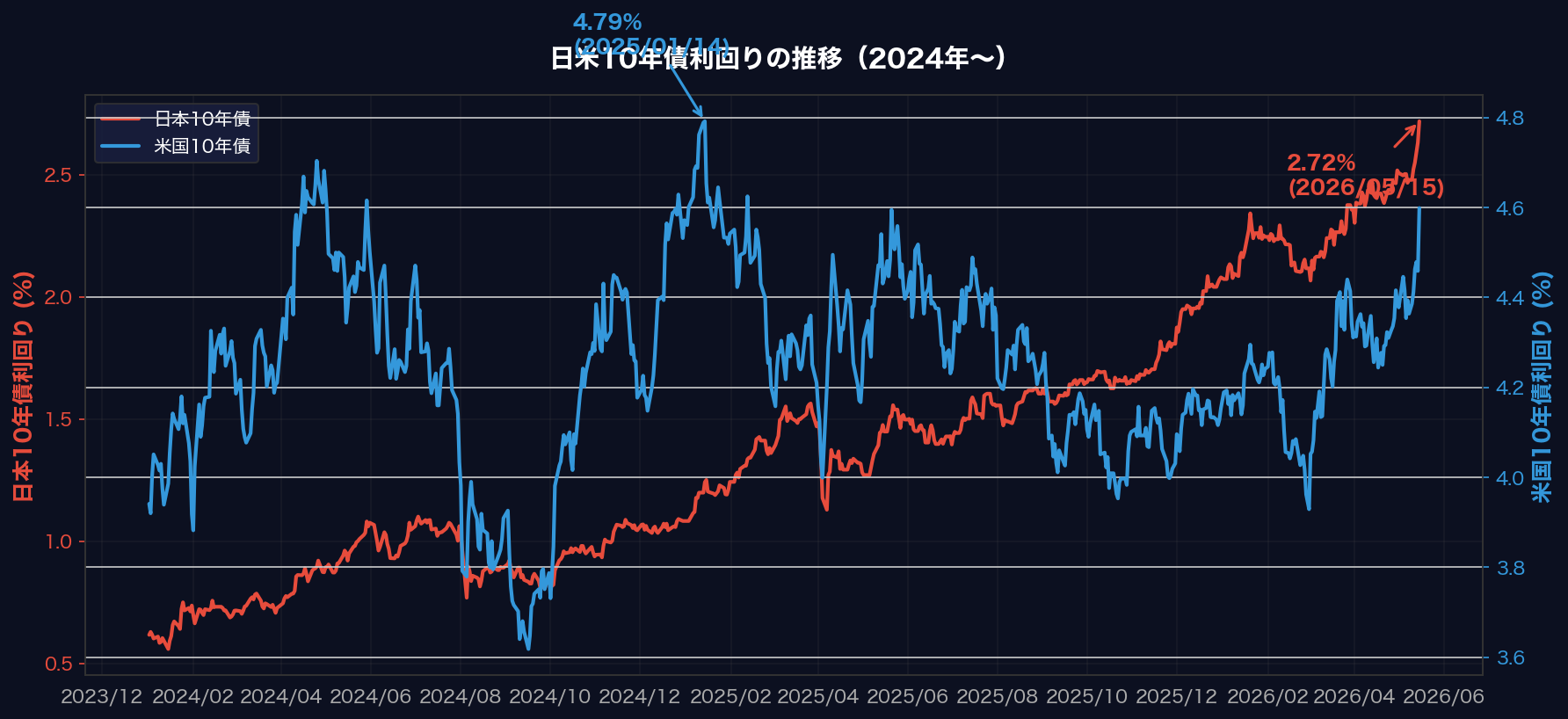

- 日本10年債利回りは2.72%、30年債は史上初の4%超え。米国10年債も4.6%に達し、日米ともに1ヶ月で+30bp(0.3%ポイント)以上の急騰となった

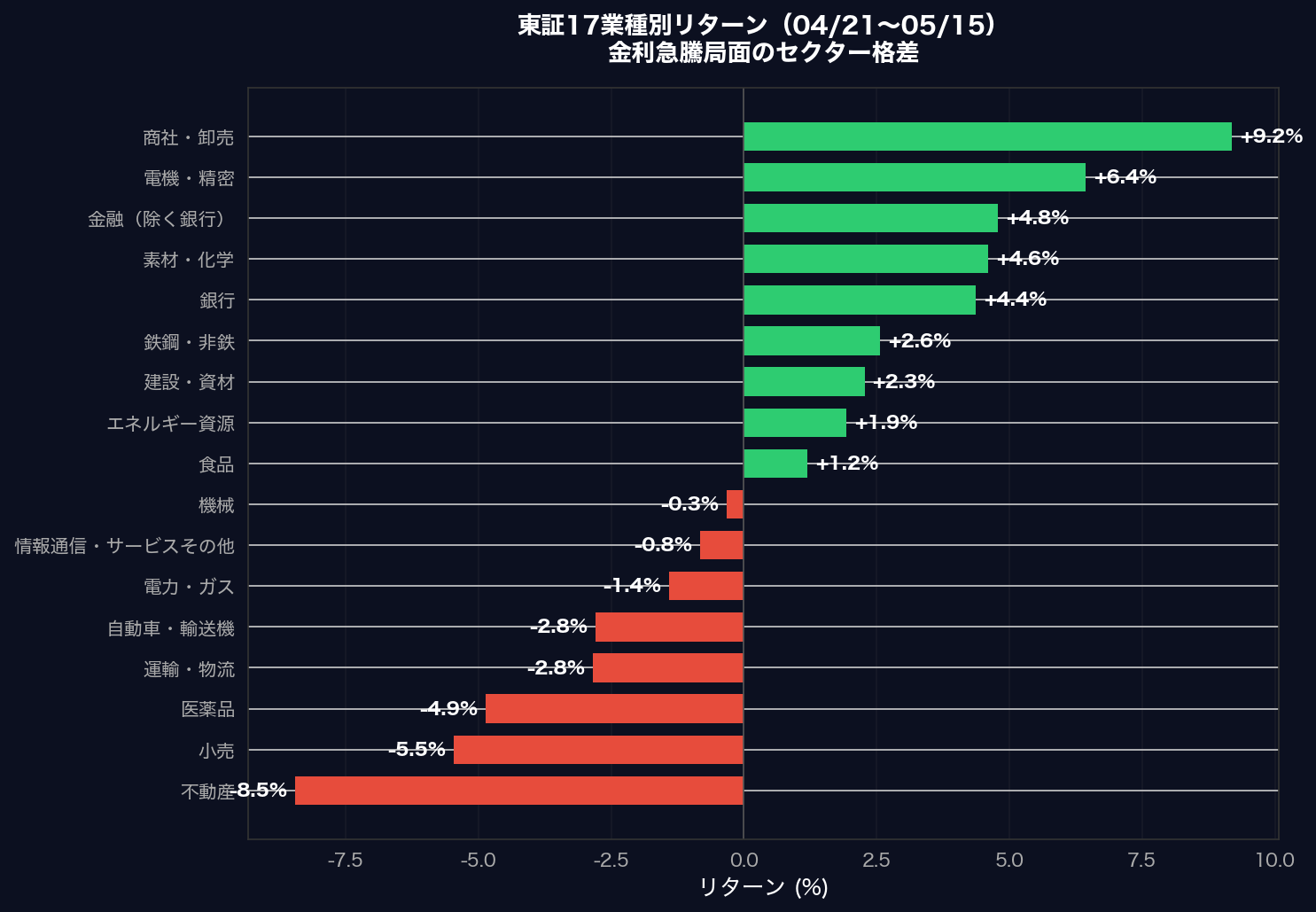

- 直近1ヶ月のセクター別リターンは最大17.7%ポイントの格差 — 商社・卸売+9.2%、銀行+4.4%が買われる一方、不動産-8.5%、小売-5.5%が大きく売られた

- 過去のバブル崩壊局面では「金利の急騰」が共通の引き金だった。BofAのHartnett氏は1989年・1999年・2007年との類似を指摘しており、個人的にもポートフォリオの金利感応度を点検すべき局面だと見ている

目次

「金利が上がると株が下がる」 — 投資をしていれば一度は聞いたことがあるだろう。しかし、実際にはどのくらい上がるとどのセクターがどれだけ影響を受けるのか。2026年5月、日本の10年債利回りが2.7%を突破し、30年債は史上初めて4%を超えた。米国10年債も4.6%台に跳ね上がっている。個人投資家の視点で、この金利急騰が株式市場に何をもたらしているかをデータで確認していく。

1. 日米金利の同時急騰 — 何がどこまで上がったか

まず数字で現状を押さえておく。2026年5月15日時点の長期金利は以下のとおりである。

| 指標 | 現在値 | 1ヶ月前 | 変化幅 |

|---|---|---|---|

| 日本10年債 | 2.72% | 2.41% | +0.31%pt |

| 日本30年債 | 4%超 | 3%台半ば | 史上初の4%突破 |

| 米国10年債 | 4.60% | 4.28% | +0.32%pt |

日米ともに1ヶ月で+30bp(ベーシスポイント。0.01%ポイント = 1bp)以上の上昇だ。日本10年債の2.7%台は2008年以来、約18年ぶりの水準である。30年債が4%を超えたのは、日本の長期国債市場の歴史上で初めてのことになる。

上のチャートを見ると、日本の10年債利回り(赤線)は2024年初頭の0.6%付近から一貫して上昇トレンドにある。2025年後半から加速し、2026年に入ってからは上昇ペースがさらに急になっている。一方、米国10年債(青線)は4.0〜4.8%のレンジで推移しているが、直近1ヶ月で再び上限に向かっている。

急騰の背景

金利が上がっている理由は複数あるが、大きく3つにまとめられる。

第一に、インフレの再加速だ。原油価格が105ドル台まで上昇し、米国のPPI(生産者物価指数=企業間の取引価格の動き)が市場予想を上回った。PPI は消費者物価(CPI)の先行指標とされており、「インフレが再び加速するのではないか」という警戒感が債券市場に広がっている。

第二に、各国の金融政策の転換だ。日銀は6月にも政策金利を0.75%から1.00%に引き上げるとの見方が、エコノミスト調査で65%に達している。一方、米国ではFRB(連邦準備制度理事会=米国の中央銀行)が利下げどころか利上げに追い込まれるシナリオすら浮上している。

第三に、財政に対する不安だ。日本は30年債利回りが4%を超えたことで、国債の利払い費用が膨張する懸念が強まっている。財政の持続可能性に対する疑問が、長期金利をさらに押し上げる悪循環の入口にいるように見える。

2. 過去のバブル崩壊と金利急騰 — 1989年・1999年・2007年との類似

BofA(バンク・オブ・アメリカ)のストラテジスト、マイケル・ハートネット氏が最近のレポートで興味深い指摘をしている。「バブルは常に金利の急騰で終わる」というものだ。

ハートネット氏が挙げた過去3回の例を整理する。

| 時期 | 金利上昇幅 | 何が弾けたか | その後の展開 |

|---|---|---|---|

| 1989年 | JGB +230bp | 日本の不動産・株式バブル | 日経平均は38,915円から約80%下落。「失われた30年」の始まり |

| 1999年 | UST +260bp | ITバブル | NASDAQ は2000年3月をピークに約78%下落 |

| 2007年 | 中国金利 +150bp | 中国株・世界的な信用バブル | 上海総合は6,124から約72%下落、リーマン・ショックへ連鎖 |

共通するのは、「バブルの最終局面では、株価がまだ高値圏にあるのに金利が急騰している」という点だ。金利が上がれば企業の借入コストが増え、不動産や株式の割引現在価値(将来のキャッシュフローを現在の価値に換算したもの)が下がる。資産価格を支えてきた低金利という土台が崩れるわけである。

個人的には、2026年の状況がこれらの過去事例とまったく同じだとは思っていない。日本の場合、金利が上がっているといっても2.7%であり、1989年のように短期金利が6%を超えた状況とはレベルが違う。しかし、「株式市場がAI相場で高値圏にある中で、金利が急ピッチで上がっている」という構図は、警戒を怠るべきではないパターンだ。

3. 金利急騰で明暗が分かれた17業種 — 直近1ヶ月の検証

金利が急騰する局面で、実際にどのセクターが買われ、どのセクターが売られるのか。東証17業種別のETFデータを使って、2026年4月21日〜5月15日(日本10年債が+31bp上昇した期間)のリターンを計算した。

結果は非常にはっきりしている。最もパフォーマンスが良かったのは商社・卸売(+9.2%)、続いて電機・精密(+6.4%)、金融(+4.8%)、銀行(+4.4%)だった。逆に最も売られたのは不動産(-8.5%)で、小売(-5.5%)、医薬品(-4.9%)が続いた。

トップの商社・卸売とワーストの不動産の間には、わずか1ヶ月で17.7%ポイントもの差がついた。同じ日本株を持っていても、セクター配分次第でまるで別の投資成果になるということだ。

なぜこの格差が生まれるのか

金利上昇で恩恵を受けるセクターと打撃を受けるセクターには、明確なロジックがある。

| 分類 | セクター | 理由 |

|---|---|---|

| 恩恵 | 銀行・金融 | 金利が上がると貸出金利と預金金利の差(利ざや)が拡大し、収益が増える。特に国内融資の比率が高いメガバンク・地銀への恩恵が大きい |

| 恩恵 | 商社・卸売 | 金利上昇の背景にある原油高(105ドル台)やインフレが、資源・エネルギー取引の利益を押し上げる |

| 打撃 | 不動産 | 不動産は借入で物件を取得するビジネスモデル。金利上昇は調達コストの増加に直結し、物件の理論価値も下がる |

| 打撃 | 小売 | 消費者の住宅ローン負担増加や円安による仕入れコスト上昇が、消費マインドと利益率の両方を圧迫する |

個人的に気になっているのは、不動産の-8.5%という数字だ。これは17業種中でダントツのワーストであり、2番手の小売(-5.5%)と比べても3%ポイント以上の差がある。不動産セクターは金利に対してもっとも敏感に反応するセクターの一つであり、J-REIT(不動産投資信託)を保有している投資家にとっては、この動きを軽視できない。

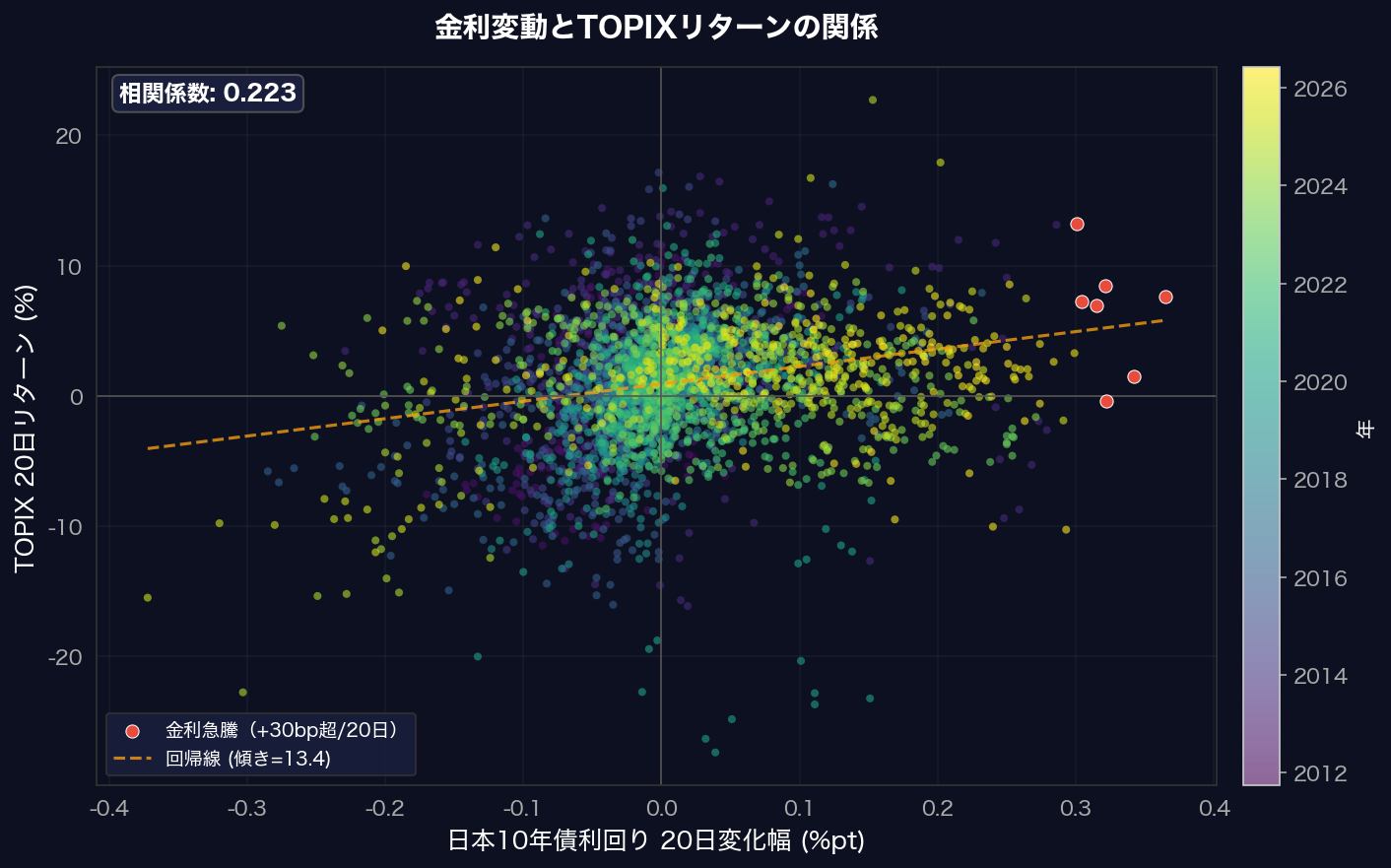

4. 金利と株価の関係 — 相関は弱いが「急騰」には要警戒

では、金利の動きと株式市場全体のリターンにはどの程度の関係があるのか。日本10年債利回りの20営業日変化幅とTOPIXの20営業日リターンの散布図を作成した。

相関係数は+0.223と、弱い正の相関にとどまる。つまり、「金利が上がると株も上がる(景気拡大期)」場面と「金利が上がると株が下がる(引き締め期)」場面が混在しており、単純な法則にはなっていない。

しかし、赤い点で示した金利急騰局面(20日間で+30bp以上)だけを抜き出すと、状況が変わる。2026年1月のエピソード(+37bp)では、TOPIXは同期間に-1.8%下落した。サンプルは少ないが、「緩やかな金利上昇は株にとって中立だが、急騰は短期的にネガティブ」というパターンは、投資の教科書どおりの結果だ。

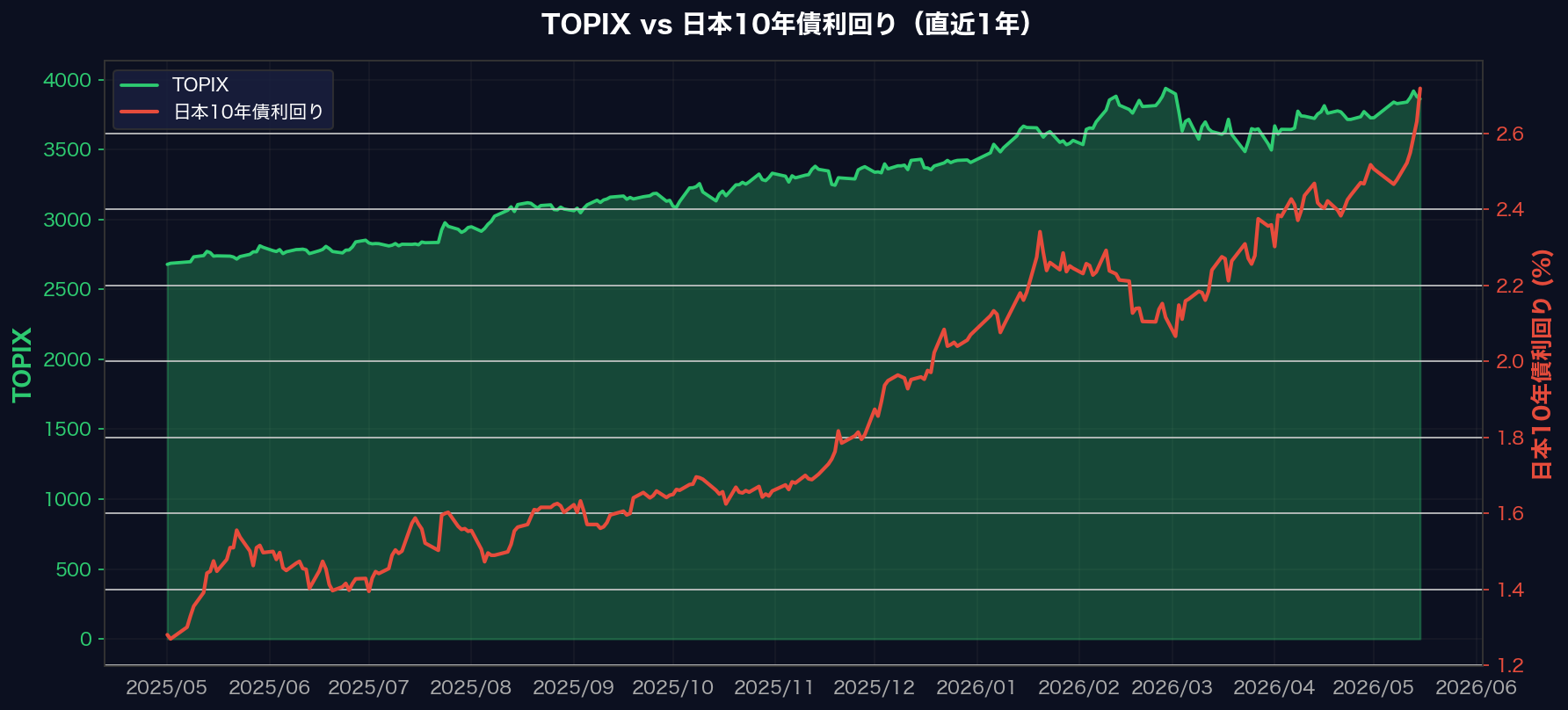

直近1年のTOPIXと日本10年債利回りのオーバーレイチャートを見ると、2025年後半まではTOPIXも金利もともに上昇するいわゆる「良い金利上昇」の局面だった。しかし2026年3月以降、金利の上昇ペースが加速する一方でTOPIXは足踏みしている。個人的には、この「乖離」が広がり続けるかどうかが、今後数ヶ月の最大の注目点だと見ている。

5. まとめ — 個人投資家として見ているポイント

金利急騰の影響は「水準」より「速度」

日本10年債2.7%、米国10年債4.6%という水準自体は、歴史的に見ればまだ異常値ではない。しかし、1ヶ月で+30bp以上という上昇速度は、市場参加者のポジション調整を強いるのに十分な「急さ」だ。セクター別に見ると、銀行・金融は恩恵を受ける一方、不動産は直近1ヶ月で-8.5%と最も大きな打撃を受けている。

個人的に、今いちばん気をつけているのは以下の3点だ。

1つ目は、日銀の6月会合だ。エコノミストの65%が利上げを予想しているが、実際に1.00%に引き上げられれば、短期金利と長期金利の両方がさらに上振れする可能性がある。不動産やJ-REITの比率が高いポートフォリオは、6月会合前にバランスを見直しておく価値がある。

2つ目は、原油価格だ。ホルムズ海峡の状況が膠着しており、原油は105ドル台まで上昇している。これがインフレ圧力をさらに強め、金利上昇を後押しするという悪循環に入りかねない。原油価格が110ドルを明確に超えてくると、景気そのものにもブレーキがかかるため、商社・エネルギーセクターの「金利上昇メリット」も剥落するリスクがある。

3つ目は、金利上昇のペースだ。過去のバブル崩壊で共通していたのは、金利が「じわじわ」ではなく「急に」上がったときに市場が壊れるということだ。現在の+30bp/月というペースが3ヶ月続くと、日本10年債は3.6%を超える計算になる。そこまで行けば、住宅ローンの変動金利にも本格的に波及し、消費全体への影響が避けられなくなる。

今のところ「バブル崩壊の再来」と断定するには早い。しかし、金利急騰が続くか一服するかで、ここからの株式市場の景色はまったく変わる。自分のポートフォリオが金利上昇に対してどれだけ脆弱かを一度チェックしておくだけでも、対応が後手に回るリスクは減らせるはずだ。

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。