- 日中の前日比8%安は決算の中身とは無関係 — 決算は引け後に発表されており、日中はAI・半導体株がそろって利益確定売りに押された地合い(市場全体の雰囲気)に、決算前の手じまい売りが重なったもの

- 過去最高益と利益率の急上昇(通期の営業利益率37%、来期1Q見通しでは約74%)の主因は販売単価の高騰で、出荷数量はむしろ減っている — 数量成長ではなく価格主導の利益であり、NAND(スマホやSSDに使われる記憶用の半導体メモリ)の市況が反転すれば利益率は急速に縮む

- 実績ベースの株価収益率(PER)は40〜50倍と高いが、来期1Q見通しを年率に直すと1桁台 — 株価が正当化できるかは「現在の高い利益率がどれだけ続くか」の一点にかかっている

目次

決算発表の日に株価が前日比8%安で引けたのに、取引終了後の夜間取引では当日の終値を2割以上も上回る場面があった——2026年5月15日のキオクシアホールディングス(285A)は、1日のうちにまるで別の銘柄のような2つの顔を見せた。日中につけた安値と、夜間取引でつけた高値の間には、約3割の開きがある。半導体メモリの銘柄とは、十数年の投資のなかで何度も付き合ってきた。好況のときは信じられないほど儲かり、不況に入ると一転して赤字に沈む——その激しい浮き沈みを何度も見てきた。だからこそ、今回のキオクシアの「日中は売られ、引け後に急騰」という値動きと、その裏で出てきた過去最高益の決算を、「すごい決算だった」のひと言で片づけたくない。なぜ日中に8%下げたのか、利益率がここまで跳ね上がった理由は何なのか、そして年初から4倍以上に駆け上がった株価をいまどう受け止めればいいのか。個人投資家の目線で、順番に確かめていく。

1. 日中8%安と引け後急騰 — まず全体像を整理する

結論先取り

5月15日の値動きは、日中と引け後を分けて考えないと話がこんがらがる。日中の前日比8.27%安は、決算とは無関係だ。決算は取引終了後に発表されるため、日中に投資家が中身を見て売ったわけではない。下落の正体は、AI・半導体株がそろって利益確定売りを浴びた市場全体の地合いと、決算発表を前にした手じまい売りである。一方、引け後のPTS(夜間に株を売買できる私設取引システム)での急騰は、過去最高益の本決算、1四半期だけで営業利益1.3兆円という来期見通し、米国市場への上場準備、投資単位の引下げ方針——これらがまとめて出てきたことへの反応だ。そして、その過去最高益と急上昇した利益率には、見ておくべき「中身」がある。利益のほとんどが、出荷数量ではなく販売単価の高騰から生まれている。これはメモリ市況が反転すれば一気に縮みうる利益で、個人的にはここを冷静に見ておきたい。

2. なぜ決算発表前に8%下げたのか

まず、多くの人が最初に抱く疑問に答えておきたい。「決算発表の日に8%も下げたのだから、決算が悪かったのだろう」——これは違う。決算は同日15時30分の取引終了後に発表されており、日中に決算の中身を見て売られたわけではない。下落の理由は、決算とは切り離して考える必要がある。

2-1. 「米国株が下げたから」ではない

「米国市場が崩れて、それに釣られたのでは」と考えるかもしれない。だが、実はこの日の米国市場はむしろ上昇していた。5月15日の日経平均株価は、その米国高を受けて朝方は買いが先行したものの、週末を控えた持ち高調整(持っている株をいったん減らすこと)の売りに押されて反落し、前日比1,244.76円安の61,409.29円で取引を終えた。指数を押し下げたのは、ここまで相場をけん引してきたAI・半導体関連株の急落である。

下げたのはキオクシア1社ではない。AIブームで買い上がられてきた銘柄群が、過熱感からまとめて利益確定売りを浴びた「セクター全体の調整」であり、キオクシアの下落もその一部だった。

2-2. 決算をまたいで株を持つことのリスク

もう一つの理由は、個人投資家なら誰もが身に覚えのある話だ。決算は、結果次第で株価が大きく一方向に飛ぶイベントである。その結果が出る前、しかも週末をまたぐタイミングで大きな持ち高を抱えるのは、それ自体がリスクになる。キオクシア株は年初から4倍以上に上がっており、含み益を抱えた投資家が「結果を見る前に、いったん利益を確定しておこう」と動きやすい地合いでもあった。

個人的にも、決算プレイ(決算をまたいで株を持ち、結果に賭ける手法)は当たれば大きいが外すと痛い、と何度も痛感してきた。日中の8%安は、決算への失望ではなく、この「結果が出る前に荷を軽くしておく」動きの表れと見るのが自然だ。

前日終値48,460円から売られ、一時42,100円まで下落。終値は44,450円(前日比-4,010円)。AI・半導体株全体の売りと、決算前の手じまい売りが重なった。

2026年3月期の本決算、来期1Qの業績見通し、米国預託株式の上場準備、投資単位の引下げ方針を相次いで公表。

強い決算と来期見通しを好感し、当日終値比で一時23%を超える上昇となり、5万円台前半まで買い戻された。

3. 引け後に出た4つの開示と、PTSでの急騰

15時30分の取引終了後、キオクシアは本決算とあわせて複数の重要な情報を立て続けに開示した。PTSでの急騰は、これらが同時に出てきたことで、業績だけでなく「海外投資家への門戸」「個人投資家への配慮」という複数の方向に期待が広がった結果だ。

① 2026年3月期 本決算:過去最高益を更新(詳細は第4章)

② 2027年3月期 第1四半期(4〜6月期)の見通し:1四半期だけで営業利益1.3兆円規模という極めて強い計画

③ 米国預託株式(ADS)の米国上場準備:米国の証券取引所への上場に向けた準備を正式表明。現在は店頭市場(OTC、ティッカー「KXIAY」)での取引にとどまっており、正式上場は海外投資家のすそ野を広げる材料となる

④ 投資単位の引下げ方針:個人投資家が買いやすい価格帯を目指す方針を表明(具体的な手段・時期・比率は未確定)

ここで効いてくるのが、第2章で見た「日中の下げは決算と無関係だった」という事実だ。日中に8%下げて安く引けたぶん、引け後に判明した強い決算は、まるごと「サプライズ(想定外の好材料)」として受け止められた。出発点が低かったぶん、戻りの値幅も大きく見えた。PTSでは当日終値44,450円に対して一時23%を超える上昇となり、5万円台前半まで買い戻された。1日の値幅で見れば、日中の安値42,100円から夜間の高値まで約3割の開きがある。1つの銘柄が1日でこれだけ動く場面は、そう何度も見るものではない。

4. 決算の中身 — 過去最高益と「1Qの異常な見通し」

では、PTSでの買い戻しを呼んだ決算の中身を見ていく。2026年3月期(通期)は、AIデータセンター向けのストレージ需要を追い風に、過去最高益を更新した。

| 項目 | 2026年3月期 実績 | 前期比 |

|---|---|---|

| 売上収益 | 2兆3,376億円 | +37.0% |

| 営業利益 | 8,704億円 | +92.7% |

| 税引前利益 | 7,841億円 | +111.5% |

| 親会社帰属 当期利益 | 5,545億円 | +103.6% |

| 基本EPS(1株当たり利益) | 1,024.07円 | — |

会社が想定していた通期EPS(1株当たり利益)のレンジは上限674円だったが、実績の1,024円はこれを5割上回った。会社の見立てより、相場のほうがずっと強かった。

4-1. 1四半期で通期営業利益を超える来期見通し

ただ、PTSでの買い戻しを最も強く後押ししたのは、本決算そのものよりも来期(2027年3月期)第1四半期=2026年4〜6月期の見通しだった。

「異常」と言ってもいい数字がある。たった3カ月の営業利益見通し1兆2,980億円が、12カ月かけて積み上げた当期の通期営業利益8,704億円を上回っているのだ。1四半期で1年分を超えるのは、前期までの利益水準がそれだけ低く、足元のメモリ市況がそれだけ過熱しているからだ。

4-2. セグメント別の状況

2026年3月期の売上をセグメント別に見ると、データセンター向けの大容量SSD(半導体ストレージ)と、スマートフォン向けの両方が伸びている。

| セグメント | 売上収益 | 前期比 |

|---|---|---|

| SSD&ストレージ(データセンター・PC向け) | 1兆3,626億円 | +37.5% |

| スマートデバイス(スマートフォン向け) | 7,600億円 | +51.6% |

| その他 | 2,150億円 | +0.4% |

5. 利益はいつ生まれたのか — 数量ではなく単価

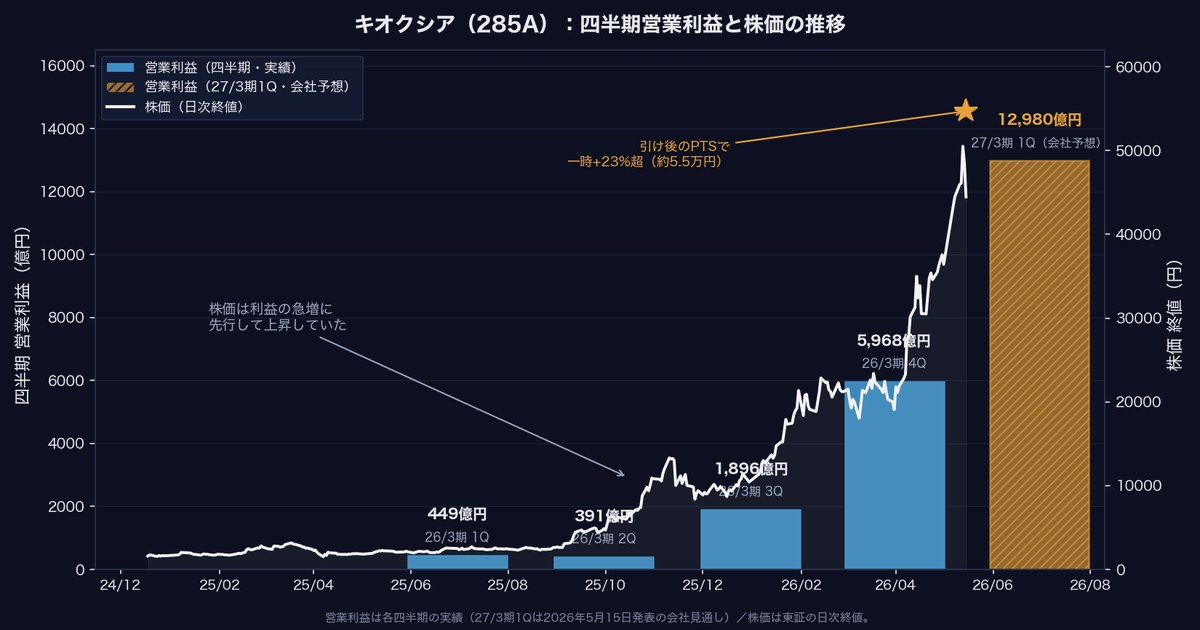

今期の営業利益8,704億円は、立派な数字だ。だが、いちばん大事なのは「この利益が、いつ生まれたのか」である。通期の数字を四半期に分解し、株価と並べてみると、見え方がかなり変わる。

チャートの棒グラフは四半期ごとの営業利益、折れ線は株価だ。ひと目で分かるとおり、営業利益が実際に急増したのは2026年1〜3月期(第4四半期)だけである。第1〜第3四半期の営業利益は449億円・391億円・1,896億円で、累計しても2,736億円。これは前年の同じ9カ月(4,146億円)と比べると34%の減益だ。

つまり、今期の最初の9カ月、キオクシアの本業はむしろ前年より縮んでいた。それが第4四半期の3カ月だけで営業利益5,968億円——9カ月分の2倍以上——を稼ぎ、一気に過去最高益までひっくり返した。今期の利益は、実質的に最後の3カ月に集中している。

5-1. 利益率も同じ形で跳ね上がっている

利益の「率」を見ても、同じことが起きている。営業利益率(売上に対する営業利益の割合)の推移を並べると、その傾斜の急さがはっきり分かる。

製造業の営業利益率は10%を超えれば優良とされる。そのなかで、直近の四半期で約60%、来期1Qの見通しで約74%という水準は、文字どおり桁が違う。同社は売上総利益率(売上から製造原価を引いた利益の割合。粗利率とも呼ぶ)が、合弁会社関連を除いたベースで70%に達したと説明している。NAND(記憶用の半導体メモリ)の専業メーカーとして、歴史的にも異例の高さだ。

5-2. 利益を押し上げたのは「単価」であって「数量」ではない

ではなぜ、第4四半期だけ利益がこれほど跳ねたのか。この記事でいちばん伝えたいのはここだ。この利益は、製品をたくさん売って生まれたものではない。

直近の2026年1〜3月期について、同社はビット出荷(出荷したメモリの総容量。半導体メモリの「数量」にあたる指標)はむしろ減少したと説明している。それでも増収増益になったのは、平均販売単価(ASP=1単位あたりの売値)が大幅に上がったためだ。決算説明によれば、1〜3月期のASPは直前の四半期と比べて2倍以上に上がった。

構図はシンプルだ。「同じ量、いやそれより少ない量を、はるかに高い値段で売った」。利益のほぼ全部が、出荷量ではなく価格の上昇から生まれている。

5-3. なぜ単価がここまで上がったのか

NANDの価格がここまで急騰した背景には、需要と供給の両面がある。需要側では、生成AIの普及でデータセンターに大量のデータを保存する必要が生じ、企業向けの大容量SSDの引き合いが急増した。供給側では、メモリ各社が市況の悪化局面(2024年ごろまで)で減産と設備投資の抑制を進めており、キオクシア自身も減産していた。需要が急回復したところに供給が絞られていたため、需給(買いたい量と売りたい量のバランス)が一気に引き締まり、価格が跳ね上がった。

現在の異例の高利益率は、この需要と供給の組み合わせから生まれている。裏を返せば、利益率の高さは、この2つの条件が続くかどうかにかかっている。

そしてもう一つ、チャートを見ていて気になったのが株価の動きだ。利益が実際に急増したのは2026年1〜3月期なのに、株価はその半年以上前、2025年の秋からすでに駆け上がっていた。株価は、決算で利益が確認されるよりずっと前に、将来の好業績を先回りして織り込んでいたことになる。この点は第7章でもう一度取り上げる。

6. この利益率は続くのか — メモリ株の宿命

ここからが、個人投資家として最も身構える部分だ。営業利益率60〜74%という水準は、この先も続くのか。正直に言えば、この高利益率は続きにくい、と見ている。理由は、メモリ事業そのものの性格にある。

6-1. メモリは典型的な「市況産業」である

NANDをはじめとする半導体メモリは、価格が需給バランスで大きく上下する「市況産業」の代表格だ。業界ではこの好不況の波を「シリコンサイクル」や「メモリサイクル」と呼ぶ。製品の中身が各社で大きく変わらないため、価格は最終的に需要と供給の力関係で決まり、好況と不況が数年単位で繰り返されてきた。

このことは、キオクシア自身の決算が証明している。第5章のチャートをもう一度見てほしい。今期の最初の9カ月は前年割れ、その2年前の2024年3月期に至っては、営業損益が2,527億円の赤字だった。わずか2年前に赤字だった会社が、いま1四半期で1.3兆円を稼ぐ見通しを出している——この振れ幅の大きさこそが、メモリ事業の正体である。

6-2. 「最高益の発表」と「株価の天井」が重なってきた歴史

メモリ業界では、企業が過去最高益を発表したタイミングと、株価がピークをつけたタイミングがほぼ重なる場面が、何度も繰り返されてきた。たとえば米マイクロン(2018年)や韓国SKハイニックス(2022年)は、好業績の発表後おおむね半年以内に株価が大きく調整する局面を経験している。「最高益のニュースが流れるころには、市況の山はすでに近い」というのが、メモリ株が何度も見せてきたパターンだ。自分の経験でも、ここは何度も思い知らされてきた。

6-3. ただし、当面は強気の材料も多い

公平に見れば、足元の市況がすぐに崩れるとは限らない強気の材料もある。AIデータセンター向けの投資は世界的に拡大が続いており、企業向けSSDの本格的な増産(生産能力の拡張)は2027年後半以降になるとの見方が多い。それまでは供給制約が続きやすく、NANDの2026年の平均価格が前年比で2倍を超えると予測する市場調査会社もある。少なくとも数四半期は高い価格が続く、という見方が多い。

整理すると、利益率の持続性を左右する分岐点は2つだ。①AIデータセンター向けの投資が今のペースを保てるか、②メモリ各社が「これだけ儲かるなら」と一斉に増産へ転じないか。どちらかが崩れた瞬間に、需給は緩み、単価は下落へ向かう。個人的には、今の高利益率は「ずっと続くもの」ではなく「市況の山の上にいる状態」だと捉えている。

7. 年初来4倍の株価をどう評価するか

次に株価だ。年初から4倍以上に上がり、東証プライム市場の時価総額ランキングでも上位(東京エレクトロンを上回る規模)に浮上した。2024年12月の上場時の初値1,440円から数えれば、わずか1年半で30倍を超える。この株価を、いまどう受け止めればいいのか。

7-1. 実績で見れば割高、来期見通しで見れば割安

鍵になるのは、見る指標によって「割高」にも「割安」にも見える、という二面性だ。

| 指標 | 計算の基準 | 水準 |

|---|---|---|

| 実績PER | 当期実績EPS 1,024円ベース | 5月15日終値44,450円で約43倍、PTSの5万円台では約50倍 — 高い |

| 来期見通しPER | 1Q見通しEPS 1,591円を単純に年率換算(×4=約6,360円) | PTSの5万円台でも約8倍 — 低い |

| PBR | 1株当たり純資産(BPS)2,561円ベース | 株価帯により約17〜20倍 — 非常に高い |

PER(株価収益率=株価が1株当たり利益の何倍かを示す指標。低いほど割安とされる)は、当期の実績利益で計算すると40〜50倍と高い。一方で、来期1Qの強い見通しを単純に4倍して年間利益に直すと、PERは1桁台まで下がる。PBR(株価純資産倍率=株価が1株当たり純資産の何倍かを示す指標)は17〜20倍と、一般的な目安(1〜2倍程度)から見れば極端に高い。

7-2. 市場は「高利益が続く」前提に賭けている

この二面性が意味することは、はっきりしている。来期見通しベースで「割安」に見えるのは、第6章で見た高利益率がこの先も続くと仮定したときだけ成り立つ。いまの株価で買っている人の多くは、「高い利益率が当面続く」というシナリオに賭けている。

第5章のチャートで見たように、株価は利益が実際に急増する半年以上も前から動いていた。市場は先回りが得意だ。だが、先回りは前提が外れたときの巻き戻しも速い。しかも会社が開示したのは来期1四半期の見通しだけで、来期通期の予想は示されていない。その「空白」を、投資家は自分の楽観で埋めて株価を形づくっている。

株価上昇は正当化できるのか

個人的な見方を言えば、今の株価は「将来の高利益が続く」という前提を、すでに相当な程度まで織り込んでいる。AI需要でNAND需給が当面タイトに推移すれば、来期見通しベースの低いPERが正当性を裏づける。逆に市況が反転すれば、実績PER40〜50倍・PBR17〜20倍という数字は一気に割高に転じる。どちらに転ぶかは、結局のところ第6章の「利益率がどれだけ続くか」という一点に戻ってくる。

8. 競合の中での立ち位置とリスク

8-1. NAND「3強+1」とキオクシアの位置

NAND型フラッシュメモリの世界市場は、上位数社による寡占(少数の企業で市場の大半を占める状態)が続いている。キオクシアの立ち位置を競合と比べると、次のように整理できる。

| 企業 | NAND世界シェア | メモリ事業の構成 | キオクシアとの違い |

|---|---|---|---|

| サムスン電子(韓国) | 1位 | DRAM・NANDの両方を持つ総合メモリ | 規模で最大手。DRAMでも首位級 |

| SKハイニックス(韓国) | 2位 | DRAM・NANDの両方。AI向けの広帯域メモリ(HBM)に強み | 子会社ソリダイムで企業向けSSDに厚み |

| キオクシア(日本) | 3位(おおむね15〜20%) | NAND専業(DRAMを持たない) | 米サンディスクと製造で合弁。NAND市況の影響を最も直接受ける |

| マイクロン(米国) | 4位 | DRAM・NANDの両方。DRAM比率が高い | DRAMで利益を分散できる |

ここで押さえておきたいのが、キオクシアの「NAND専業」という性格だ。サムスン、SKハイニックス、マイクロンはDRAM(パソコンやサーバーの作業用メモリ)も手がけており、NANDとDRAMで市況のタイミングがずれれば利益を分散できる。これに対しキオクシアはNANDに特化しているため、NAND市況が好調なら利益を丸ごと享受できる一方、市況が崩れたときの打撃も丸ごと受ける。今の絶好調も、2年前の赤字も、この「専業ゆえの集中」の表れだ。良くも悪くも、メモリ市況をそのまま映す鏡のような会社である。

8-2. 押さえておきたいリスク

今後の業績・株価を見るうえで注視すべきリスクは以下の通り。

- NAND市況の反転: 利益の大半が販売単価に乗っているため、需給が緩んで価格が下落に転じると、利益率は急速に縮む。メモリ業界が繰り返してきた循環的なリスク

- AIデータセンター投資の鈍化: 現在の需要はAI向けのストレージ投資に支えられている。投資ペースが落ちれば需要の前提が崩れる

- 競合の増産: 高い利益率は各社にとって増産の誘因になる。供給が増えれば需給は緩む

- 来期通期予想が未開示: 開示されたのは1四半期分の見通しのみ。半年・1年先の業績については会社も明確な数字を示していない

- 為替変動: 1Q見通しは1ドル159円が前提。円高に振れれば円換算の利益は目減りする

- 短期的な需給と過熱感: 年初来約4倍に上昇しており、PTSでの急騰を含め短期的な値動きは荒い。期待先行で買われている分、材料の出尽くしや市況の小さな変化でも株価が大きく動きやすい

9. まとめ — 個人的に注目していること

総合的な見解

5月15日のキオクシアの値動きは、日中と引け後で別の要因によるものだった。日中の8%安は決算ではなく市場全体の地合いと決算前の手じまい、引け後の急騰は過去最高益と極めて強い来期見通しへの反応である。決算は文句なしの最高益だが、その利益は出荷数量ではなく販売単価の高騰によるもので、今期も実質的に最後の3カ月に集中して生まれた。利益率の持続性はNAND市況の循環次第であり、年初来4倍に上がった株価は「高利益が続く」という前提をすでに相当織り込んでいる。

今回の決算でいちばん引っかかったのは、「ビット出荷は減っているのに過去最高益」という構図だ。裏を返せば、利益のほぼ全部が、価格という最も値動きの荒い要素に乗っている。価格が下がり始めたとき、出荷数量の伸びがその穴を埋めてはくれない。第5章のチャートが示すとおり、今期の利益は最後の3カ月に集中し、その2年前は赤字だった。この振れ幅の大きさを忘れて「最高益だから安心」と考えるのは、メモリ株では危うい。

もう一つ気になったのは、会社が来期1四半期の見通ししか出さず、通期の予想を示さなかった点だ。これは見方によっては、会社自身も市況の先行きを断言できない、という正直さの表れとも読める。1四半期だけなら強気を言い切れる。だが1年先は、会社自身にも読み切れない。それがメモリ事業である。

米国市場への上場準備や投資単位の引下げは、株主の層を広げるという意味で中長期には前向きな話だ。ただ、それ自体が利益の持続性を保証するわけではない。今回の急騰は「最高益への素直な反応」とだけ見ず、「メモリサイクルの山の上での盛り上がり」という可能性も頭の片隅に置いておく。決算の良し悪しと、投資のタイミングの良し悪しは、必ずしも一致しない。十数年メモリ株を見てきて、何度も学んだことだ。

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。