- 10月15日のQ2好決算を起点に2ヶ月で+63%の上昇(1,780→2,877円)。PER150倍超に達した11月27日をピークに、買い手不在で反落が始まった(現在の予想PERは約58倍まで低下)

- 下落は3段階で進行: 11〜12月の利益確定売り→ 1月9日Q3純損失で急落→ 4月9日通期決算の弱い来期予想で続落

- 信用残は2026年1月に買い超へ転換し、4月9日の決算発表後には貸借倍率2.54倍に急騰 — 逆張り買いの含み損ポジションが上値を重くしている

目次

営業利益は過去最高、売上高は初の10兆円超え — 数字だけ見れば「買い」のはずのイオン(8267)が、2025年11月の高値2,877円から5ヶ月で46%下落し、1,539円をつけた。最高益を出した会社の株が、なぜここまで売られたのか。答えは業績そのものではなく、「期待と現実のギャップ」と、需給(株を買いたい人と売りたい人の力関係)が変わったことにある。

1. 売上10兆円超・利益も過去最高 — なのに売られた理由

結論から言えば、イオンの株価急落は業績が崩れたせいではない。バブル的に上がりすぎた株価が、適正な水準へ戻る動きである。

イオン株は2025年9月の1:3株式分割で個人投資家が買いやすくなり、さらに10月15日のQ2好決算(営業利益+17.7%)を受けて急騰した。わずか2ヶ月で1,780円から2,877円へ+63%急騰し、PER(株価が1株あたり利益の何倍まで買われているかを示す指標)は150倍を超えた。営業利益率2.5%の小売企業としては明らかに異常な水準で、11月21日にザラ場高値(取引時間中の高値)2,912円をつけた後は新規の買い手が途絶え、利益確定売りに押されて反落が始まった。

その後の下落は3段階で進んだ。まず11〜12月の利益確定売りで、株価はピーク比-21%まで下げた。次に2026年1月9日のQ3決算で純損失を計上し、下落率はピーク比-24%に広がった。そして4月9日の通期決算発表で来期純利益予想730億円(前期比+0.5%)というほぼ横ばいの数字が出たことが追い打ちになり、ピークから-47%の水準まで下落した。

2026年2月期の連結業績自体は、営業収益10兆7,153億円(前期比+5.7%)、営業利益2,704億円(同+13.8%)、純利益726億円(同+167.5%)といずれも過去最高を更新している。問題は業績ではない。PER150倍超まで膨らんだ期待に、来期の成長率が見合わなかったのである。

| 項目 | 2026年2月期(実績) | 2027年2月期(予想) | 増減率 |

|---|---|---|---|

| 営業収益 | 10兆7,153億円 | 12兆円 | +12.0% |

| 営業利益 | 2,704億円 | 3,400億円 | +25.7% |

| 経常利益 | 2,430億円 | 2,900億円 | +19.3% |

| 純利益 | 726億円 | 730億円 | +0.5% |

営業利益は+25.7%と大きく伸びる見込みである。ところが純利益はほぼ横ばいにとどまる。ツルハHD連結化に伴うのれん償却(買収額のうち相手の純資産を上回って支払った分を、毎年少しずつ費用にしていく処理)や、少数株主持分(子会社の利益のうちイオン以外の株主に渡る取り分)の増加が、利益を圧縮するためとみられる。投資家が重視する「最終利益」ベースで成長が見えないことが、決算発表翌日の8%急落(2026年4月10日)を引き起こした。

2. 2026年2月期決算の中身 — セグメント別に見る「稼ぐ力の二極化」

イオングループ全体が一様に好調なわけではない。「非物販・体験型事業」が利益を伸ばす一方、本業であるSM(スーパーマーケット)やDS(ディスカウントストア)は減益に沈んでいる。儲かる事業と儲からない事業がはっきり分かれてきた。これが「過去最高益」という数字の裏側にある弱点である。

| セグメント | 営業利益 | 前期比 | 評価 |

|---|---|---|---|

| ヘルス&ウエルネス | 523億円 | +45.4% | ◎ |

| ディベロッパー | 709億円 | +33.7% | ◎ |

| GMS(総合スーパー) | 214億円 | +31.0% | ○ |

| サービス・専門店 | 270億円 | +15.7% | ○ |

| SM(スーパーマーケット) | 非開示 | 減益 | △ |

| DS(ディスカウント) | 非開示 | 減益 | △ |

| 総合金融 | 非開示 | 減益 | △ |

イオンは「スーパー」のイメージが強いが、実際の利益構造は大きく異なる。利益の約25%は総合金融事業(イオンフィナンシャルサービスを中心としたクレジットカード・銀行・保険事業)から生まれており、ディベロッパー事業(イオンモール運営)も利益の約26%を占める。「小売企業」というよりも「金融・不動産複合体」に近い収益構造である。

今期は、ディベロッパーとヘルス&ウエルネス(ウエルシアHD等のドラッグストア事業)が大幅増益で全体を引っ張った。一方、消費者の節約志向が強まり、SM・DS事業は減益に沈んだ。イオンは物価が上がるなかでも、自らの利益率を削って価格を据え置く戦略をとっている。売上シェアは守れるが、利益率は薄くなる。この板挟みが数字に表れている。

3. 株価急落を招いた3つの要因

イオン株は2026年に入って2度の急落を経験している。1月の急落(Q3決算で純損失を計上)と4月の急落(通期決算発表後の失望売り)である。一つのニュースだけが原因ではない。次の3つが重なった結果である。

要因① PER100倍超という異常な割高さ

2025年10月の好決算発表後、イオンの株価は分割後ベースで2,400円台まで上昇した。この時点でのPERは約158倍に達しており、小売セクターとしては異常な水準だった(同業のセブン&アイHDが約32倍、PPIHが約25倍)。

株式分割(2025年9月、1株→3株)によって最低投資金額が下がり、新規の個人投資家が大量に流入したことが株価を押し上げた面がある。しかし、利益水準に見合わない株価は持続しない。現在のPERは約57倍まで低下したが、それでも同業他社と比較すれば依然として高い。

要因② 来期予想の「規模と利益の乖離」

前述のとおり、2027年2月期はツルハHDの連結子会社化によって売上高が12兆円の大台に乗る計画だが、純利益は730億円(+0.5%)とほぼ横ばいである。ウエルシアHDとツルハHDの経営統合(2025年12月)によって日本最大のドラッグストア連合体が誕生するが、統合初年度はのれん償却やPMI(統合後の組織融合コスト)が利益を圧迫する。

売上が増えても、利益はいつ増えるのか。会社側のはっきりした答えはまだ出ていない。自分なら、次の決算ではこの点を最初に確認する。

要因③ コスト構造の変化(人件費・原材料)

イオンはパート従業員の時給を平均7%引き上げるなど、人件費の上昇に直面している。原材料価格の高止まりも重なり、インフレは小売企業の利益率をじわじわ削っている。それでもイオンは客をつなぎ留めるため、価格の維持とPB(プライベートブランド)の拡販を進めている。短期的には「売上シェア優先・利益率は犠牲」の状態が続く。

| 指標 | 高値圏(2025年10月) | 決算直後(2026年4月10日) | 直近(2026年5月) |

|---|---|---|---|

| 株価 | 約2,400円 | 約1,780円(8%急落) | 約1,500円 |

| PER | 約158倍 | 約65倍 | 約57倍 |

| PBR | — | — | 3.48倍 |

| 高値比 | — | ▲26% | ▲41% |

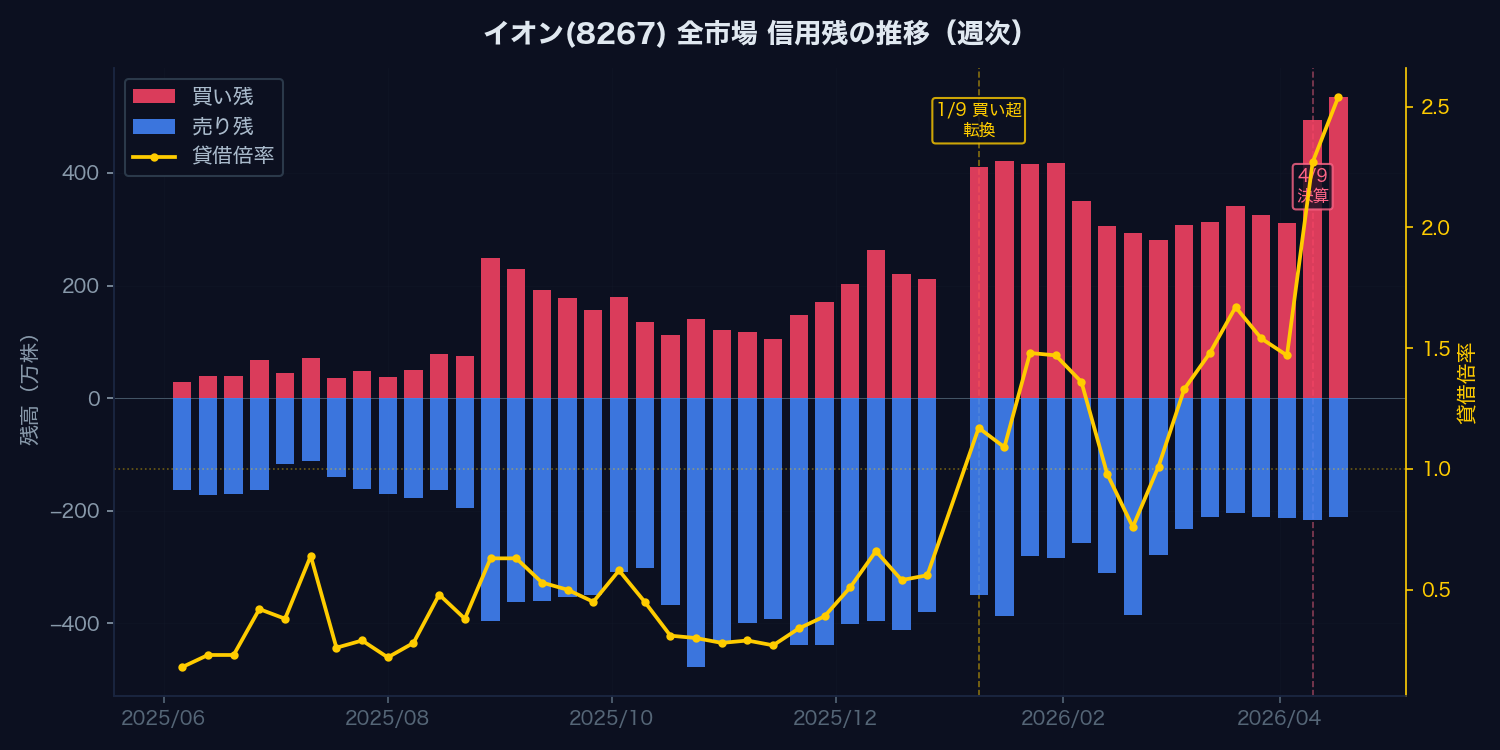

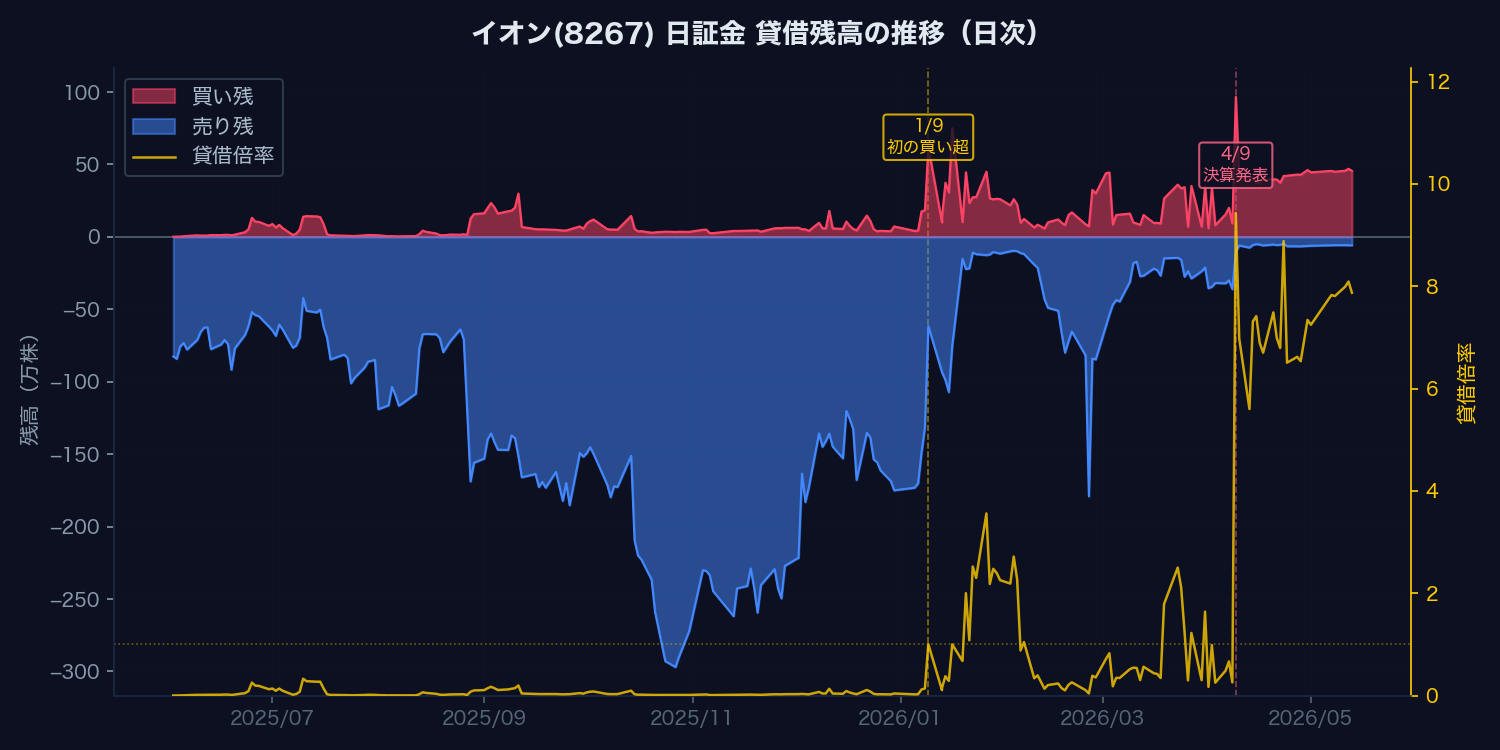

4. 信用残の推移 — 2026年1月に需給が逆転

イオン株の信用残(信用取引で買った・売ったまま、まだ決済されていない株数)のデータを、日証金(日本証券金融による日次集計)と全市場(週次集計)の両面から確認すると、需給が2026年1月を境に「売り優勢」から「買い優勢」へはっきり変わった様子が読み取れる。

全市場の信用残(週次)

2025年中は貸借倍率(買い残÷売り残)が0.18〜0.66倍で推移し、売り残が買い残を圧倒していた。株価が上がる局面では踏み上げ(株価上昇で空売りした人が損失覚悟で買い戻すこと)が続き、11月のピーク時には売り残が439万株まで膨らんだ。

2026年1月9日週に流れが変わった。買い残が410万株へ急増して売り残351万株を逆転し、貸借倍率は1.17倍と初めて1倍を超えた。2月中旬には一時0.76倍まで戻る場面もあったが、3月以降は再び買い超が定着。そして4月9日の決算発表を挟んだ翌週には、買い残が前週比+182万株の494万株へ急増し、倍率は2.27倍に跳ね上がった。直近の4月17日時点では535万株・2.54倍に達している。

日証金残高(日次)

日証金の貸借残高は、日々の需給の変化をより細かく映す。2025年中は売り残が圧倒的で、12月1日には売り残が223万株に達した一方、買い残はわずか6万株程度だった。

全市場と同じく2026年1月9日に初めて買い超に転換(買い61.9万株 vs 売り61.7万株、差額わずか+2,300株)したが、1〜3月は日替わりで売り超と買い超を繰り返す不安定な状態が続いた。

決定的な転換は4月9日(決算発表日)である。この日、買い残は96.6万株へ急増する一方、売り残は10.2万株に縮小。以降は一貫して買い超が続き、5月13日時点で買い残45.6万株・売り残5.8万株と「買い一色」の状態にある。

信用残が示すリスク

信用買い残の急増は、「安いから買った」個人投資家の含み損ポジションが積み上がっていることを示す。信用取引には6ヶ月の返済期限があるため、株価が反発しなければ将来の「投げ売り」(損切り)圧力になる。特に4月以降に買った投資家の多くは取得価格を下回っている可能性が高く、信用買い残の整理が完了するまでは上値が重い展開が続くと考えられる。

5. 100万人を超えた個人株主は株価の「盾」になるか

イオンの株主構成は小売企業として際立った特徴を持つ。2025年2月時点で個人株主は約92万人、保有比率は32.3%にのぼった。この数字は2014年の42.6万人から2倍以上に増えており、充実した株主優待制度が個人株主の増加を後押ししてきた。さらに2025年9月の1:3株式分割を経て、2026年2月末の株主総数は114.5万人に達しており、個人株主は100万人を優に超えたとみられる。

| 株主区分 | 保有比率 | 備考 |

|---|---|---|

| 金融機関 | 36.68% | 最大の株主グループ。信託銀行が中心 |

| 個人その他 | 32.30% | 約92万人。優待目的の長期保有が多い |

| その他の法人 | 14.82% | 岡田家等の関係法人を含む |

| 外国法人等 | 14.28% | 2014年の16%から低下傾向 |

株式分割前後で何が変わったか — 機関が後退、個人が急増

2025年9月の1:3株式分割を挟んで、イオンの株主構成は大きく変わった。株主総数は92万人(2025年2月)→114.5万人(2026年2月)と+24.5%、約22.5万人が新たに株主に加わった。最低投資金額が約50万円から約15万円に下がり、個人投資家が買うためのハードルが大きく下がった。

大株主の保有比率をピーク直前(2025年8月)と直近(2026年2月)で比較すると、機関投資家の後退が鮮明に読み取れる。

| 大株主 | ピーク前 (2025年8月) |

直近 (2026年2月) |

増減 |

|---|---|---|---|

| 日本マスタートラスト信託銀行 | 14.03% | 12.75% | ▲1.28pt |

| 日本カストディ銀行 | 4.55% | 3.91% | ▲0.64pt |

| みずほ銀行 | 3.68% | 3.68% | ±0 |

| 岡田文化財団 | 2.39% | 2.39% | ±0 |

| State Street Bank | 1.66% | 1.21% | ▲0.45pt |

| JP Morgan Chase Bank | 1.31% | 1.32% | ±0 |

出典: IRBANK(2025年8月時点)、イオン公式IR(2026年2月28日時点)

日本マスタートラスト信託銀行と日本カストディ銀行は、年金基金や投資信託が株式を預託する信託口座であり、その保有比率の低下は機関投資家がイオン株を売却したことを意味する。マスタートラストは14.03%→12.75%と▲1.28ポイント低下し、分割後ベースで推定約400万株を売却した計算になる。海外勢もState Street Bankが1.66%→1.21%と後退している。

一方、創業家関連(岡田文化財団・イオン環境財団)やみずほ銀行など政策保有株主の比率は変わっていない。つまりピーク後の株価急落局面で持ち株を減らしたのは機関投資家であり、その穴を新たに入ってきた個人投資家が埋めたのである。

なお、イオンの外国人株主比率は約14%と、同業のセブン&アイHD(約33%)と比べて構造的に低い水準にある。この差はROEの低さ(イオン6%台 vs セブン&アイ8%前後)に起因するところが大きい。外国人投資家は資本効率を重視する傾向が強い。「優待で個人を囲い込む」戦略は、裏を返せば「資本効率を高めろという外からの圧力が働きにくい」ことも意味する。

株主優待が生む「売らない株主」

イオンの株主優待は、持ち株数に応じてイオングループでの買い物金額の3〜7%をキャッシュバックする「オーナーズカード」が中核である。2026年5月からはイオンラウンジの利用条件が拡充されるなど、継続保有へのインセンティブが強化されている。日本経済新聞の取材に対してイオンの経営幹部は「個人株主の比率は100%でいい」と述べており、個人株主の拡大を積極的に進める姿勢を明確にしている。

実際、日本証券業協会が2025年4月に公表した報告書では、株主優待を導入する企業の方がボラティリティ(株価変動率)が低く、PERが高い傾向があることが指摘されている。相場の下落局面でも売らない個人株主が、株価のクッションとして働くためだ。

「盾」の限界 — 今回は機能したか

しかし今回の急落局面では、この「優待ホルダーによる下支え」はあまり効かなかった。高値から41%の下落は、同時期のセブン&アイHDの約16%、PPIHの約16%と比較しても突出して大きい。

個人的には、優待目的の個人株主は「下値を固める」効果はあるが、「下落そのものを止める」力は持っていないと見ている。相場全体の地合いが悪化し、機関投資家やアルゴリズム取引(コンピュータによる自動売買)の売りが集中する局面では、個人の優待保有では売り圧力を吸収しきれない。むしろ気がかりなのは逆の面である。優待があると、損切りのタイミングを逃しやすい。売りそびれた個人が増える分、下落が長引きやすくなるおそれがある。

Yahoo!ファイナンスの掲示板を見ても、「株価が下がるたびに優待の話ばかりで、他に材料はないのか」という冷静な声がある一方、ラウンジや映画優待の話題が中心を占めており、ファンダメンタルズに基づいた議論は限定的である。X(旧Twitter)上でも「高値から半分近くになっている」「株価とか気にしない」といった投稿が目立ち、優待ホルダーの一部は含み損を受容している様子がうかがえる。

6. 競合比較 — セブン&アイ・PPIHとの立ち位置

イオンの割高感は、同業他社と並べると一段と鮮明になる。以下に主要3社の財務指標を比較する。

| 指標 | イオン(8267) | セブン&アイ(3382) | PPIH(7532) |

|---|---|---|---|

| 営業収益 | 10.7兆円 | 10.4兆円 | 2.1兆円 |

| 営業利益率 | 2.5% | 4.7% | 5.5% |

| PER(予想) | 57倍 | 16倍 | 25倍 |

| PBR | 3.48倍 | 1.20倍 | — |

| ROE | 6.0% | 7.7% | 14.9% |

| 自己資本比率 | 7.9% | 39.6% | — |

| 配当利回り | 0.97% | 3.19% | — |

| D/Eレシオ | 387% | — | — |

イオンのPER57倍は、セブン&アイ(16倍)の約3.6倍、PPIH(25倍)の約2.3倍に相当する。営業利益率はセブン&アイの半分程度(2.5% vs 4.7%)であり、ROEも6.0%と資本効率では見劣りする。自己資本比率7.9%・D/Eレシオ(借金が自己資本の何倍あるかを示す指標)387%という財務体質は、銀行事業(イオン銀行)を抱える金融事業の特殊性によるものだが、投資家から見れば「借金依存度の高い小売企業」という心配の種になり得る。

一方、セブン&アイは北米7-Elevenを軸としたグローバル展開が強みだが、カナダのアリマンタシォン・クシュタールからの買収提案を巡る不確実性がある。PPIHは「驚安の殿堂 ドン・キホーテ」のインバウンド(訪日客)需要が業績を押し上げており、ROE14.9%は3社中で最も高い。

7. リスク要因

- ツルハHD統合リスク: ウエルシアHDとツルハHDの経営統合(2025年12月予定)は、日本最大のドラッグストア連合体を生む成長ドライバーだが、PMIの遅延やのれん減損のリスクがある。両社合わせて約5,500店舗の統合は容易ではない

- GMS・SM事業の構造的低収益: インフレ環境下の価格維持戦略は消費者には歓迎されるが、コスト増を吸収できなければ本業の赤字転落リスクが再燃する(2025年3〜11月期にはGMS事業が192億円の営業赤字を計上した実績がある)

- 株主優待改悪リスク: オーナーズカードの3〜7%キャッシュバックは企業にとってもコスト負担が大きい。業績悪化時には優待縮小・廃止の可能性があり、その場合は個人株主の大量離脱→株価急落の連鎖リスクがある

- 有利子負債の膨張: 有利子負債は3.97兆円(D/Eレシオ387%)に達しており、金利上昇局面では利払い負担が利益を圧迫する。日銀の利上げ継続は直接的なネガティブ要因

- 配当の持続性: 配当性向は50.87%と健全な水準だが、過去には100%を超えた年が複数回ある(2022年: 468%、2023年: 143%)。純利益の変動が大きいため、減益局面で再び無理な配当が発生する可能性

8. まとめ — 期待先行の反動と、次の焦点

総合評価

イオンの株価急落は業績の崩壊ではなく、PER100倍超という過大評価の修正局面である。2026年2月期の営業利益2,704億円は過去最高だが、来期のツルハHD連結化に伴う売上12兆円計画に対して純利益が横ばい(730億円)にとどまることが失望売りを招いた。

信用残は2025年の「売り優勢」から「買い優勢」へ反転しており、個人の逆張り買い(下がる局面であえて買う動き)が約580万株まで積み上がっている。この信用買い残の整理(=含み損ポジションの投げ売り)が一巡するまでは上値が重い可能性がある。

個人的には、イオン株の「底値」を今の時点で判断するのはまだ早いと見ている。97万人の個人株主による「売らない需要」は確かに下値を固める効果があるが、PER57倍は「底値水準」と呼ぶにはまだ割高感が残る。イオンの過去10年のPER中央値は60〜80倍レンジにあり、現在はその下限付近だが、同業他社(セブン&アイ16倍、PPIH25倍)との差は依然として大きい。

次の焦点は、2027年2月期のQ1決算(2026年6〜7月頃発表予定)である。ツルハHD連結化の初期効果がどの程度表れるか、SM・DS事業の減益基調に歯止めがかかるか — ここが利益成長への転換点になるかどうかの最初のチェックポイントとなる。

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。