- 「売り」開示後は5営業日後に対TOPIX-0.41%、20営業日後でも-0.48%の超過リターン(個別銘柄リターンとTOPIXの差)が観測された。いずれも統計的に有意で、売り開示が事後的にも株価を押し下げる方向に効いている

- 「買い増し」開示後の超過リターンは翌営業日の始値時点でほぼゼロ、有意差なし。提出期限のラグ(最長5営業日)のあいだに、市場が既に価格を織り込んでいると考えられる

- 個人投資家が大量保有を届け出た銘柄は、20営業日後に対TOPIX-1.82%(有意)で中期的に売られやすい。一方で外国機関は同期間+0.75%とプラス傾向(非有意)。誰が買ったかで結果が大きく違う

目次

「主要株主の○○ファンドが保有比率を引き下げ」 — そんなニュースを見て、慌てて売ったほうがいいのか、それとも気にしなくていいのか。大量保有報告書(発行済株式の5%超を持つ株主に提出が義務付けられる開示書類)は個人投資家にとっても見慣れた情報だが、提出されたあとに株価がどの程度動くのか、客観的なデータで答え合わせした記事は意外に少ない。この記事では2020年1月〜2026年2月の6,562件の提出記録を集めて、提出翌日の始値を基準とした超過リターン(対TOPIX)を統計的に検証する。結論から言えば、「売り」開示には事後にも株価を押し下げる効果が残っていたが、「買い増し」は翌日始値の時点で既に織り込まれていた。

1. 大量保有報告書の基本ルール — 5%ルールと提出のラグ

大量保有報告書は、上場企業の発行済株式の5%超を保有することになった投資家に提出が義務付けられる開示書類で、金融商品取引法第27条の23(いわゆる5%ルール)に基づくものだ。基準日(実際に5%超に達した日、または持ち分が1%以上変動した日)から原則5営業日以内に財務局に提出される。

| 項目 | 内容 |

|---|---|

| 提出義務 | 発行済株式の5%超を取得した者。ETF・投資信託の受益者も対象になる場合がある |

| 変更報告書 | 保有比率が1%以上変動するごとに5営業日以内に提出(増加・減少ともに) |

| 開示内容 | 保有者名・保有株数・保有比率・取得目的・資金調達方法など |

| 根拠法令 | 金融商品取引法第27条の23〜26 |

ここで気をつけたいのは提出のラグである。基準日(実際に売買が成立した日)から最長5営業日後にようやく提出される仕組みになっており、市場参加者は開示を見るまで「誰が、いつ、どれだけ動かしたか」を知ることができない。このタイムラグがあるからこそ、開示後に情報が新たに価格へ反映される余地が生まれる、というのが今回検証するテーマだ。

2. どのデータを、どう検証したか

今回使ったのは、2020年1月〜2026年2月にわたる大量保有報告書および変更報告書の提出記録(独自に蓄積した届出データ)である。次のフィルタを適用した。

- 保有比率の変化幅がゼロのレコードは除外

- 提出日翌営業日および評価期間中の株価データが存在する銘柄のみを対象

- 対象期間: 2020年1月6日〜2026年2月13日

- 対象銘柄数: 約320銘柄(東証上場の主要銘柄)

| 項目 | 値 |

|---|---|

| 総イベント数 | 6,562件(買い増し 2,995件、売り 3,567件) |

| 基準価格 | 提出日翌営業日の始値(投資家が最初に取引できる価格) |

| 評価ウィンドウ | 1営業日後・3営業日後・5営業日後・10営業日後・20営業日後(各日の終値) |

| 超過リターン | 個別銘柄リターン − TOPIX(東証株価指数。東証プライム上場銘柄を時価総額加重で集計した指数)同期間リターン。市場全体の上下動の影響を取り除いた、銘柄固有の動き |

| 統計検定 | 1標本t検定(平均が0と差があるかを検定)、およびウェルチのt検定(分散が異なる2グループ間の平均の差を検定する手法) |

データの前提条件と制約

この検証のデータには次の制約がある。結果を読むときは注意してほしい。

- 提出期限のラグ: 実際の売買基準日から最長5営業日後の提出のため、開示時点では情報が「古い」場合がある

- 同一銘柄の複数報告: 同じ保有者が複数回の変更報告書を提出している場合、各イベントが独立であるという仮定は完全には満たされない

- 取引コスト未考慮: 超過リターンの計算に売買手数料・スプレッド(売値と買値の差)は含まれない

- 流動性の差異: 大型株・小型株が混在しており、流動性の低い銘柄は価格発見機能が弱い可能性がある

- 価格調整: 株式分割・配当落ちの影響は今回の分析では考慮していない

- 対象銘柄の偏り: 株価データベースに収録されている約320銘柄に限定

3. 買い増し開示の翌日始値では既に織り込まれている

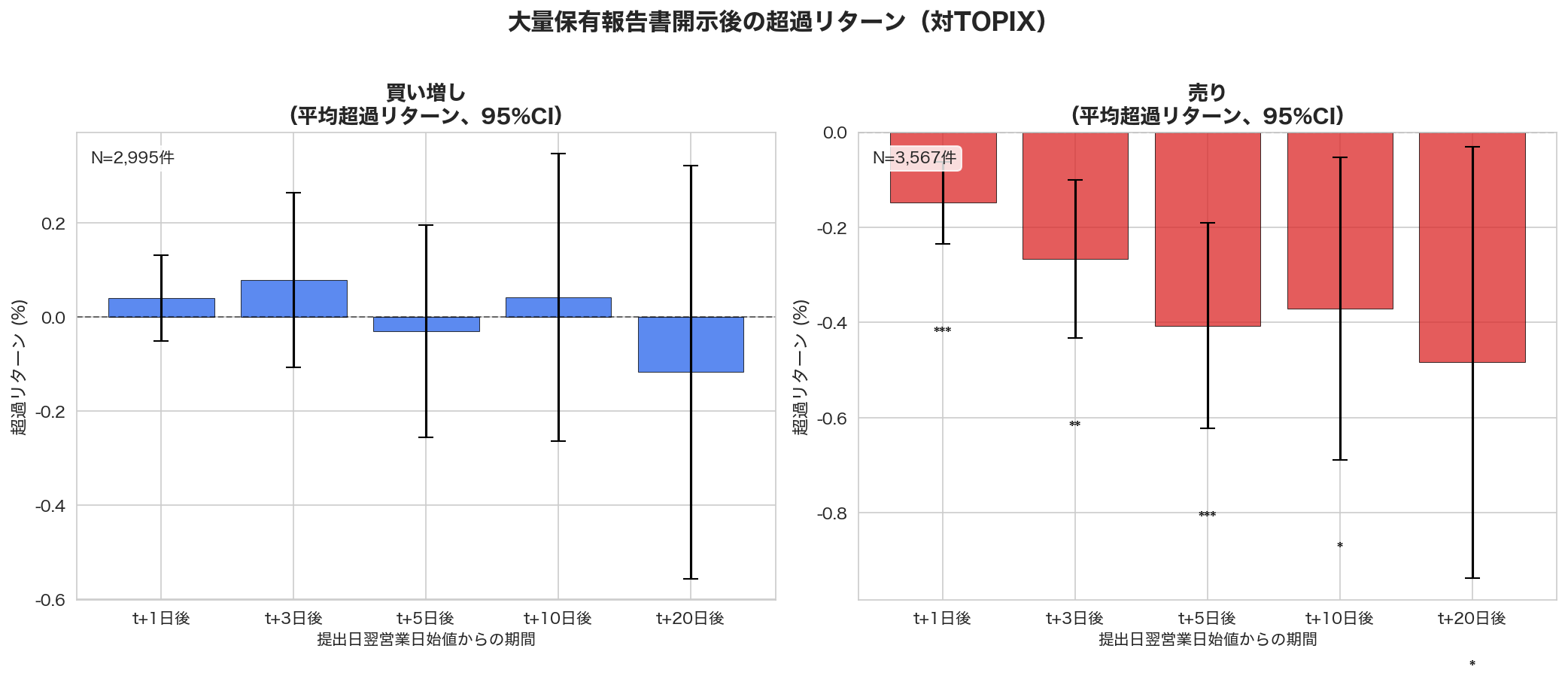

結論から言えば、買い増し開示後の超過リターンはどの評価期間でも統計的に意味のある差として観測されなかった。2,995件の買い増しイベントを集計した結果、最大でも3営業日後で+0.078%、p値(観測された差以上の偏りが偶然起きる確率。0.05未満を有意とみなすのが慣例)は0.41で、ゼロと区別できない。

| 評価期間 | 平均超過リターン | 中央値 | プラス割合 | p値 |

|---|---|---|---|---|

| 1営業日後 | +0.040% | −0.051% | 48.3% | 0.394 |

| 3営業日後 | +0.078% | −0.100% | 49.0% | 0.409 |

| 5営業日後 | −0.030% | −0.253% | 47.3% | 0.791 |

| 10営業日後 | +0.042% | −0.371% | 46.9% | 0.788 |

| 20営業日後 | −0.117% | −0.818% | 46.3% | 0.601 |

買い増し N=2,995件。すべての期間で p>0.05(有意差なし)。

平均はゼロ近辺だ。だが中央値はすべての期間でマイナスである。ここが引っかかる。プラス割合(超過リターンがプラスになったイベントの割合)も46〜49%にとどまっており、平均値は一部の大きく上昇した銘柄に押し上げられているとみられる。「買い増しが出た銘柄を一律に買えば勝てる」というシンプルな戦略は、データ上は成立しにくい。

4. 売り開示後は5営業日まで有意な下落が続く

買い増しとは対照的に、「売り(保有比率の低下)」開示後にはすべての評価期間で対TOPIX-0.14〜-0.48%のマイナス超過リターンが観測され、特に5営業日後までは統計的に強く有意(p<0.001)だった。

| 評価期間 | 平均超過リターン | 中央値 | プラス割合 | p値 |

|---|---|---|---|---|

| 1営業日後 | −0.149% *** | −0.178% | 45.8% | 0.0008 |

| 3営業日後 | −0.267% ** | −0.398% | 45.4% | 0.0017 |

| 5営業日後 | −0.407% *** | −0.571% | 44.5% | <0.001 |

| 10営業日後 | −0.371% * | −0.858% | 43.8% | 0.022 |

| 20営業日後 | −0.484% * | −1.303% | 44.3% | 0.036 |

売り N=3,567件。***p<0.001、**p<0.01、*p<0.05

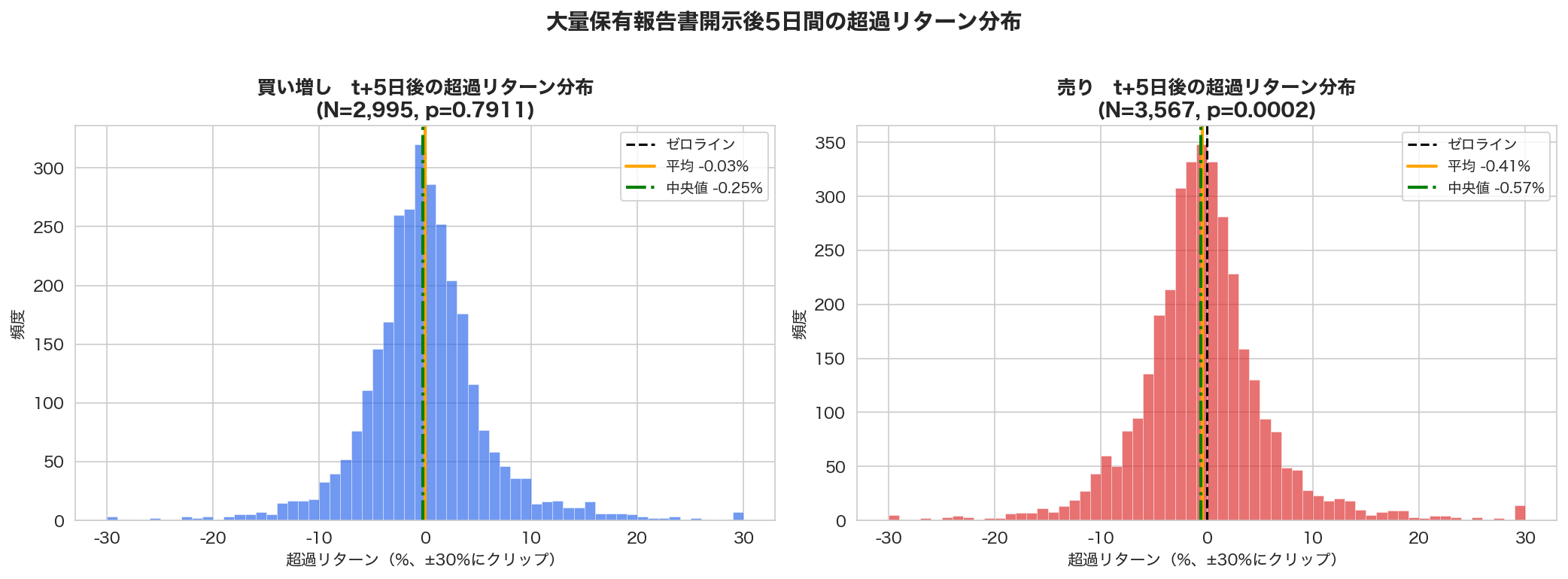

5営業日後の分布(チャート2)を見ると、売りイベント群は分布全体が左側にずれているのが視覚的にも分かる。20営業日後には中央値が-1.30%まで広がっており、売り圧力がしばらく続くパターンが読み取れる。

なぜ「売り」の側だけ、開示が出たあとも株価が落ちるのか。考えられる理由はいくつかある。一つは、大株主や機関投資家が売ったという事実そのものが「この会社の先行きを低く見直したらしい」という悪い知らせとして、ほかの市場参加者に受け取られることだ。買い増しは「割安と見ているらしい」という良い知らせだが、その情報は5営業日のラグのあいだに小口資金で先回りされやすく、開示時点ですでに価格に織り込まれる。一方で売りは、機関投資家が10%超の保有から3%以下まで段階的に減らしていくことが多い。だから開示が出たあとも売りが続き、株価は下がり続けやすい。

5. 誰が買ったかで結果は大きく変わる

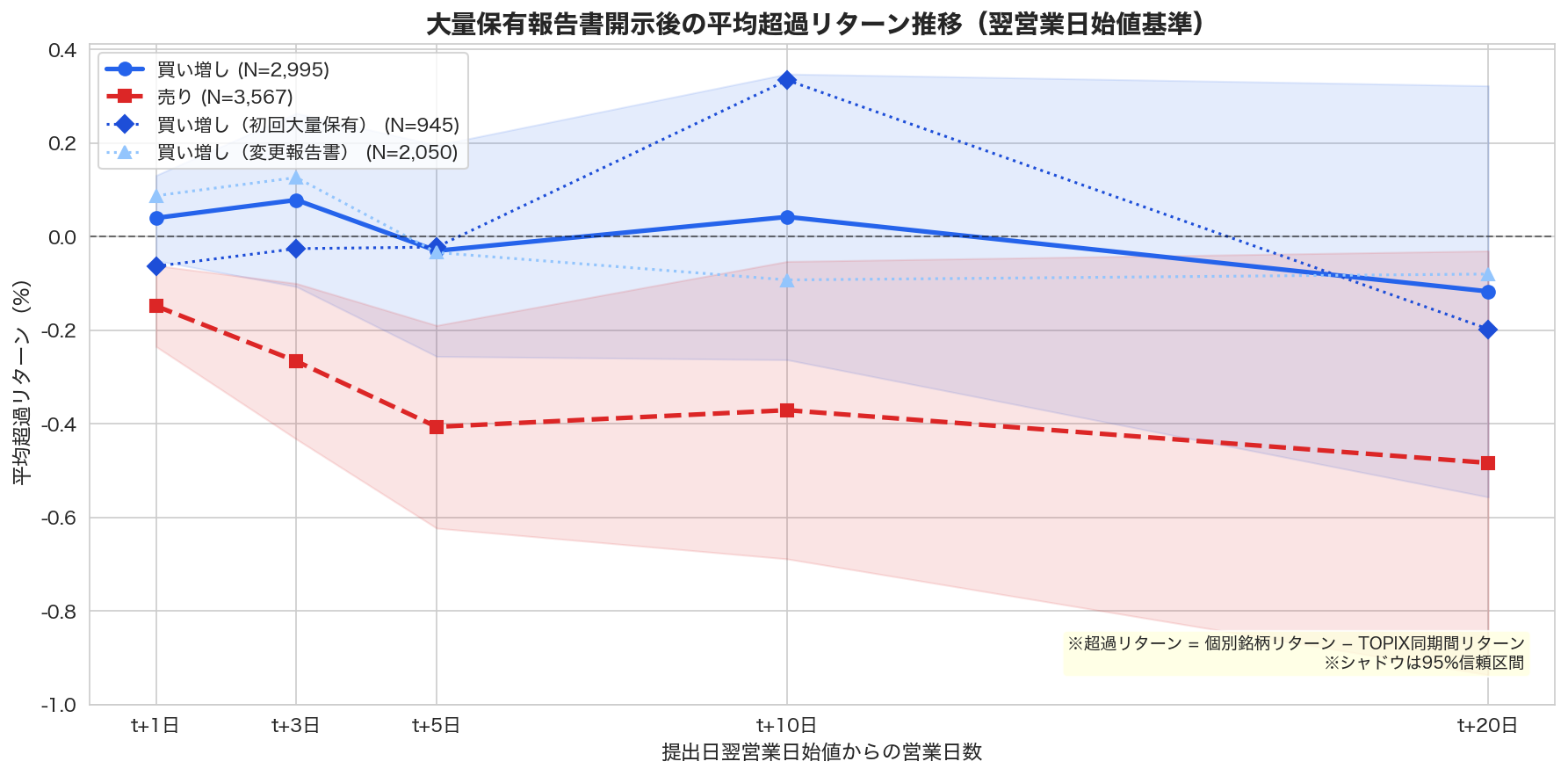

初回の届出 vs 変更報告書

初回の大量保有報告書(5%超を初めて取得した時点の届出)と、その後の変更報告書(1%以上の変動ごとに提出)を分けて買い増し効果を再検証したが、どちらも有意な超過リターンは出てこなかった。「初めて5%を超えた」という新鮮味のあるイベントですら、翌日始値の時点で価格に織り込み済みと考えられる。

| 区分 | 5営業日後 | 10営業日後 | 20営業日後 | 件数 |

|---|---|---|---|---|

| 大量保有報告書(初回) | −0.023% | +0.334% | −0.198% | 945件 |

| 変更報告書(買い増し分) | −0.034% | −0.093% | −0.080% | 2,050件 |

すべての期間で p>0.05(有意差なし)

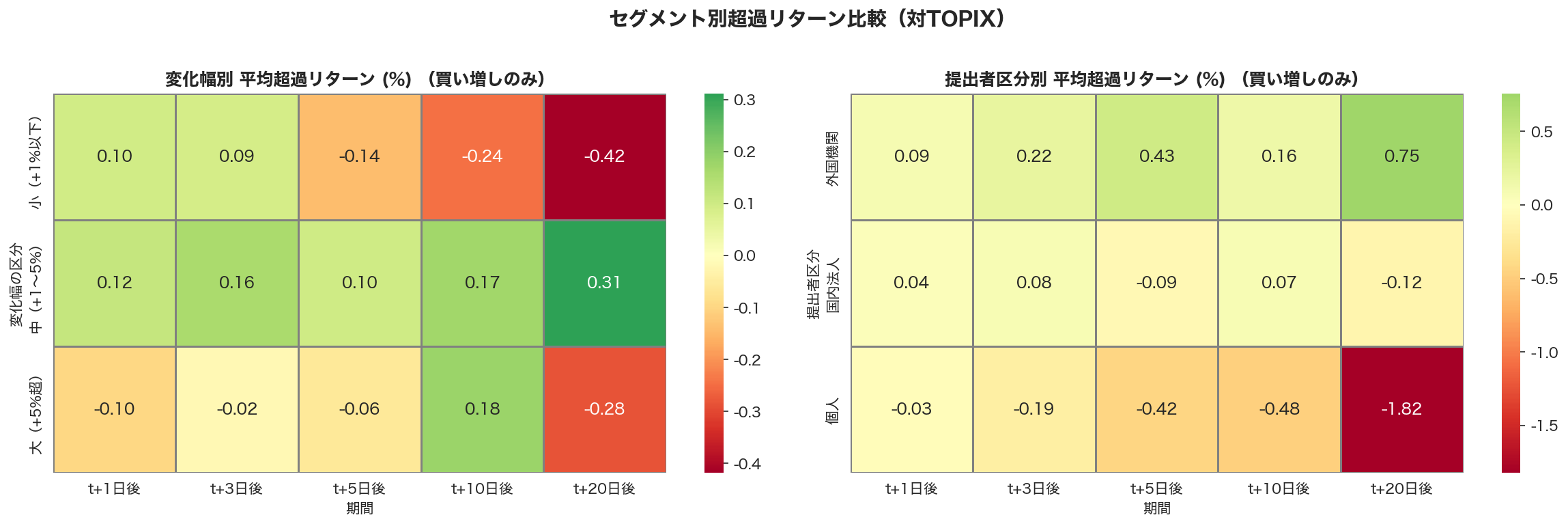

増やした保有比率の大きさは関係するか

保有比率の変化幅で買い増し後のリターンを分けてみると、変化幅が+1〜5%の中程度のグループが各期間を通じて最も良好(20営業日後+0.31%)に見えるが、これも有意差は確認できない。さらに変化幅と20営業日後の超過リターンの相関を取ると、ピアソン相関係数(2つの変数の直線的な関係の強さを-1から+1で示す指標)はr=-0.011(p=0.56)と事実上ゼロ。「大きく買い増ししたほど後で上がる」という単純な関係は成立しなかった。

提出者の属性で見ると差が見えてくる

最も結果に差が出たのは、提出者を「外国機関」「国内法人」「個人」の3区分で分けたときである。

| 提出者区分 | 5営業日後 | 10営業日後 | 20営業日後 | 件数 | 有意 |

|---|---|---|---|---|---|

| 外国機関 | +0.430% | +0.157% | +0.754% | 478件 | なし |

| 国内法人 | −0.085% | +0.074% | −0.117% | 2,272件 | なし |

| 個人 | −0.423% | −0.476% | −1.821% * | 245件 | 20営業日後 * |

買い増しのみ。*p<0.05

一番気になるのは個人が大量保有を届け出た銘柄だ。そのあと明確に売られている。20営業日後の超過リターンが-1.82%(p=0.012)と、対TOPIXで明確にアンダーパフォーム(市場全体に対して劣後)している。個人投資家は機関投資家と比べて、情報量でも分析の人手でも売買のうまさでもハンデがある。だから5%を超えるほど集中投資した時点が、良いタイミングだとは限らない。加えて、集中投資した個人があとから値下がりに耐えきれず手放す動きも起きやすいのだろう。自分はそう見ている。

逆に外国機関は20営業日後で+0.75%と国内法人(-0.12%)を約0.87%上回るが、サンプル数が478件と限られておりウェルチのt検定では有意差は確認されなかった(p=0.13)。母数が増えれば有意になる可能性もある。少なくとも方向としては、外国機関は情報を多く持っていて、その分うまく買えている、という見方と矛盾しない。

6. まとめ — 個人的な見解と実戦でどう使うか

検証結果のまとめ

- 売り開示後は事後にも有意に下がる: 5営業日後で対TOPIX-0.41%(p<0.001)、20営業日後でも-0.48%(p=0.036)と持続

- 買い増し開示後は有意な超過リターンなし: 翌営業日始値の時点で情報が織り込まれていると考えられる

- 短期(1〜5営業日)では買い・売りで有意な差があるが、10営業日以降は差が縮小して有意性が消える

- 個人による大量保有後は20営業日で-1.82%(p=0.012)と中期にわたり売られやすい

- 増やした比率の大きさはその後のリターンと無関係(相関係数ほぼゼロ)

一番使えると思ったのは、「誰が買ったか、誰が売ったか」のほうが「どれだけ動かしたか」よりはるかに後続リターンと強く結びついている、という結果だ。変化幅と20営業日後リターンの相関がほぼゼロだったのに対し、個人と外国機関では同じ「買い増し」でも20営業日後で約2.5ポイントの差がついている。報道では「○○ファンドが7%取得」と数字の大きさが強調されがちだが、データを見るかぎり、手がかりとして強いのは数字の大きさより「誰が」のほうだ。

もう一つ気になるのは、売りと買いで効き方が違うことだ。「売り」開示後の下落は20営業日後まで続くのに、買い増しは翌日の始値でもう織り込まれている。理由はこう考えている。機関投資家の売りは一括ではなく段階的で、5%を切るまで売り続けるケースが多い。売りが続くので株価も下がり続けやすい。一方、買い増しは「割安と判断したから一気に取得した」という一回きりの買いになりやすい。この違いが効いているのだと思う。実戦では、売り開示後に保有株を持ち続けるか早めに手放すかを決める材料として、「同一保有者がさらに売る余地があるか(現在の保有比率は?)」を自分なら確認する。

結果を読むときの注意点

結果を読むときは次の点に気をつけてほしい。

- この記事の結果は過去の統計的傾向であり、個別事例や将来の結果を保証するものではない

- 「売り開示後の下落」は平均値であり、個別銘柄ごとのばらつきは大きい(標準偏差6〜14%)

- 取引コスト(手数料・スプレッド・税金)を考慮すると、純粋な超過収益として実現するハードルは高い

- 大量保有報告書の提出遅延(最長5営業日)により、開示時点での情報の鮮度は一定でない

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。