💡 この記事のポイント

- TOB・MBO発表日の翌日までに株価は平均+15.0%の超過リターン(TOPIXの値動きを差し引いた上昇分)を記録(対TOPIX、高度に有意)

- 発表前20営業日で平均+4.6%の事前ドリフト(発表前からじわじわ上がる動き)が観察され、10%水準で有意傾向

- 発表前2%超のドリフトが見られた銘柄は31社中15社(48%)に達する

- TOBプレミアム(発表前比)は中央値31%・平均40%と高い水準

- 発表翌日以降も77%の銘柄で正の残余リターンが継続。主因はストップ高(68%の銘柄がt+1にストップ高)で1日に上がりきれなかった分が翌日以降に出ることで、ストップ高銘柄の残余リターン平均は+26.91%に達する

目次

「TOBの噂が流れる前から株価が動き始めた」——そんな声を投資家から聞く機会は少なくない。 公開買付(TOB)や経営陣による買収(MBO)は、大幅なプレミアムを伴う株価の急騰イベントだ。 では、その上昇は発表日に初めて起きるのか。それとも事前に予兆があるのか。 今回は、2020〜2026年のTOB・MBO事例31件をもとにイベントスタディ(発表日を基準に、前後の値動きを集計して比べる方法)を行い、 発表前後の株価の動きと買収プレミアムの実態を数字で確かめた。

1. TOBとMBOの基礎知識

TOB(Take Over Bid / 公開買付)とは、ある企業が市場外で対象企業の株式を一定価格・数量で公開的に買い付ける手続きである。 通常、市場価格に対して20〜50%程度のプレミアムを乗せた買付価格が提示されるため、対象企業の株価はTOB発表日に急騰することが多い。

MBO(Management Buyout)は、その企業の経営陣が投資ファンド等の協力のもと、外部株主から株式を買い取り非上場化する仕組みだ。 MBOも実質的にはTOBの一形態であり、TOB価格の設定プロセスや株価への影響はTOBと共通する部分が大きい。

なぜTOBプレミアムは存在するのか

買収側がプレミアムを乗せる理由は主に3つある。今の経営体制では実現できない企業価値の向上(シナジー)を見込んでいること。 少数株主に応募してもらうには上乗せが必要なこと。そして、他社が対抗して買付に乗り出す前に決めてしまいたいことだ。 学術研究では、TOBプレミアムの平均値は米国で25〜35%、日本では20〜40%程度とされており、今回の検証結果とも合っている。

2. データと検証手法

今回は、TDNet適時開示データベースに収録されているTOB・MBO関連の意見表明開示(2020年〜2026年2月)を抽出し、 株価日足データが取得可能な31件のイベントを分析対象とした。 各イベントについて、発表日を基準(t=0)として前後の株価動向を追跡する「イベントスタディ」手法を採用した。

超過リターンは以下の式で算出した。市場全体の上げ下げの影響を取り除き、TOB発表そのものの効果だけを取り出すためだ。

超過リターン(Abnormal Return)の計算式

ARt = 個別銘柄リターンt − TOPIXリターンt

累積超過リターン(CAR)は、イベントウィンドウ(t=-20〜t=+5)内でARを累積したものである。 統計的な確かさの判定には片側t検定を用いた。「本当は平均ゼロで、観測された動きは偶然」という仮定(帰無仮説)が、どれくらい起こりにくいかを確率で確かめるテストである。

データの前提条件と制約

今回のデータには以下の制約がある。結果はこの点を差し引いて見る必要がある。

- サンプルの偏り: 当サイトの株価DBは約337銘柄を収録しており、全上場TOB対象銘柄を網羅していない。大型株・知名度の高い銘柄にバイアスがかかる可能性がある

- 発表時刻の問題: TOB・MBO発表の多くは引け後(15:30以降)に行われる。そのため、t=0の終値は発表前の取引を反映している。実質的な最初の市場反応はt+1の始値になる点に注意したい

- TOB価格の不使用: 実際のTOB公表価格はデータベースに非収録のため、プレミアムは市場価格の変動から推計した代理指標である

- サンプルサイズ: N=31と限られており、統計的検出力は高くない。特に外れ値の影響が平均値に表れやすい点に注意したい

- 期間: 2020〜2026年2月に限定されており、金利環境・M&A市場環境の変化を含む

3. 発表前の株価動向 — 事前ドリフトの検証

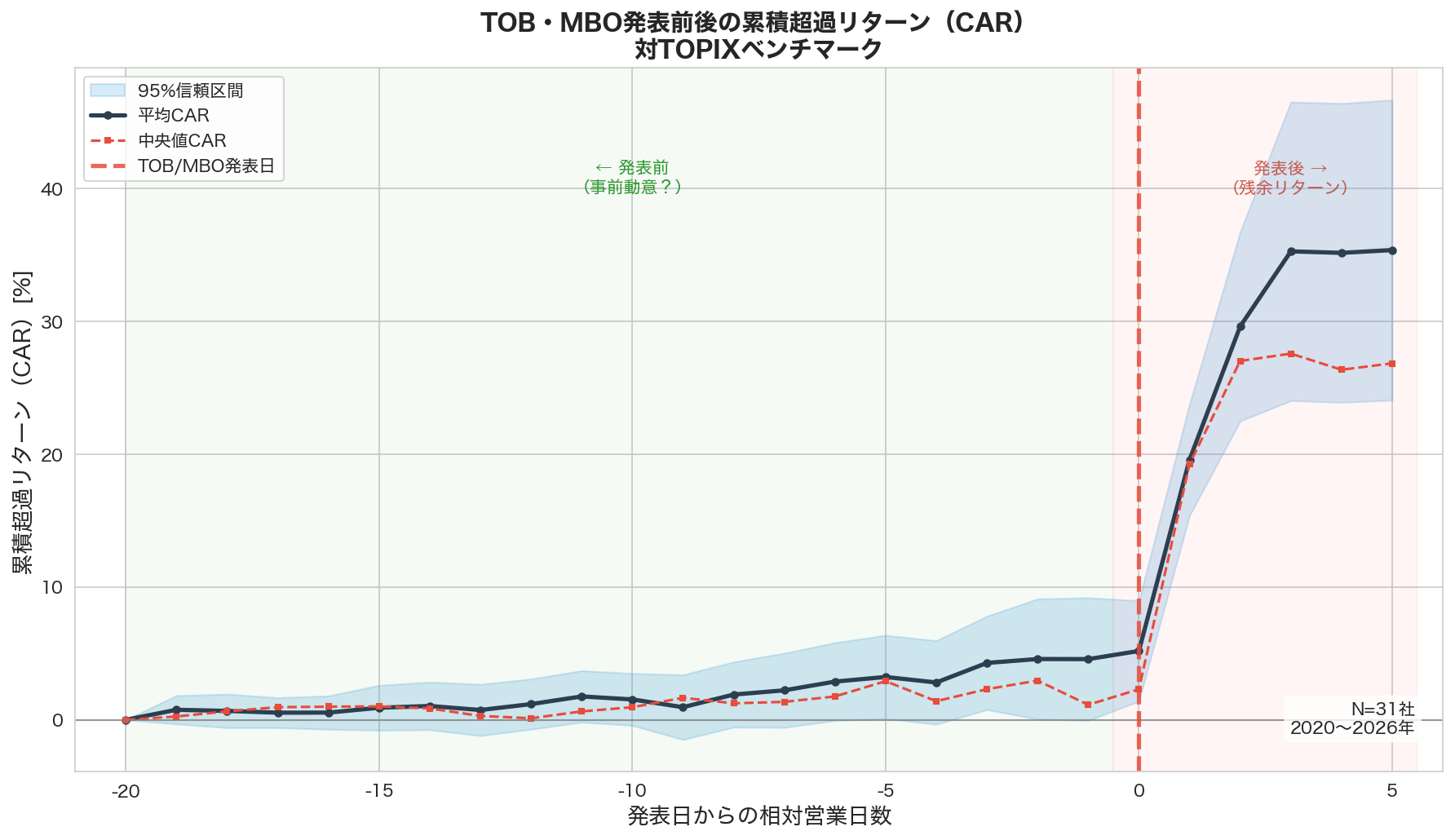

まず関心の高い「発表前に株価は動いていたか」という問いから検証する。 下図はTOB/MBO発表日(t=0、赤破線)を基準とした累積超過リターン(CAR)の推移である。

図1: TOB・MBO発表前後のCAR推移(N=31社、対TOPIXベンチマーク、2020〜2026年)

発表前20営業日(t=-20〜t=-1)の平均累積超過リターンは+4.57%であった。 t検定の結果はt=1.937、p=0.062であり、10%水準で有意傾向を示している(5%水準では非有意)。

発表前20日間のCAR統計

| 指標 | 値 |

|---|---|

| 平均CAR(t-20〜t-1) | +4.57% |

| 中央値CAR | +1.13% |

| 標準偏差 | 13.13% |

| t統計量 / p値 | t=1.937 / p=0.062 |

| 有意水準 | 10%水準で有意傾向 |

| 前ドリフト>+2%の銘柄数 | 15社 / 31社(48%) |

平均値(+4.57%)が中央値(+1.13%)より大きいのは、一部の銘柄が発表前に大きく上がって平均を押し上げているからだ。 実際、31社中15社(48%)で+2%超の発表前ドリフトが観察され、残りの16社ではほぼ横ばいか下落という分布になっている。

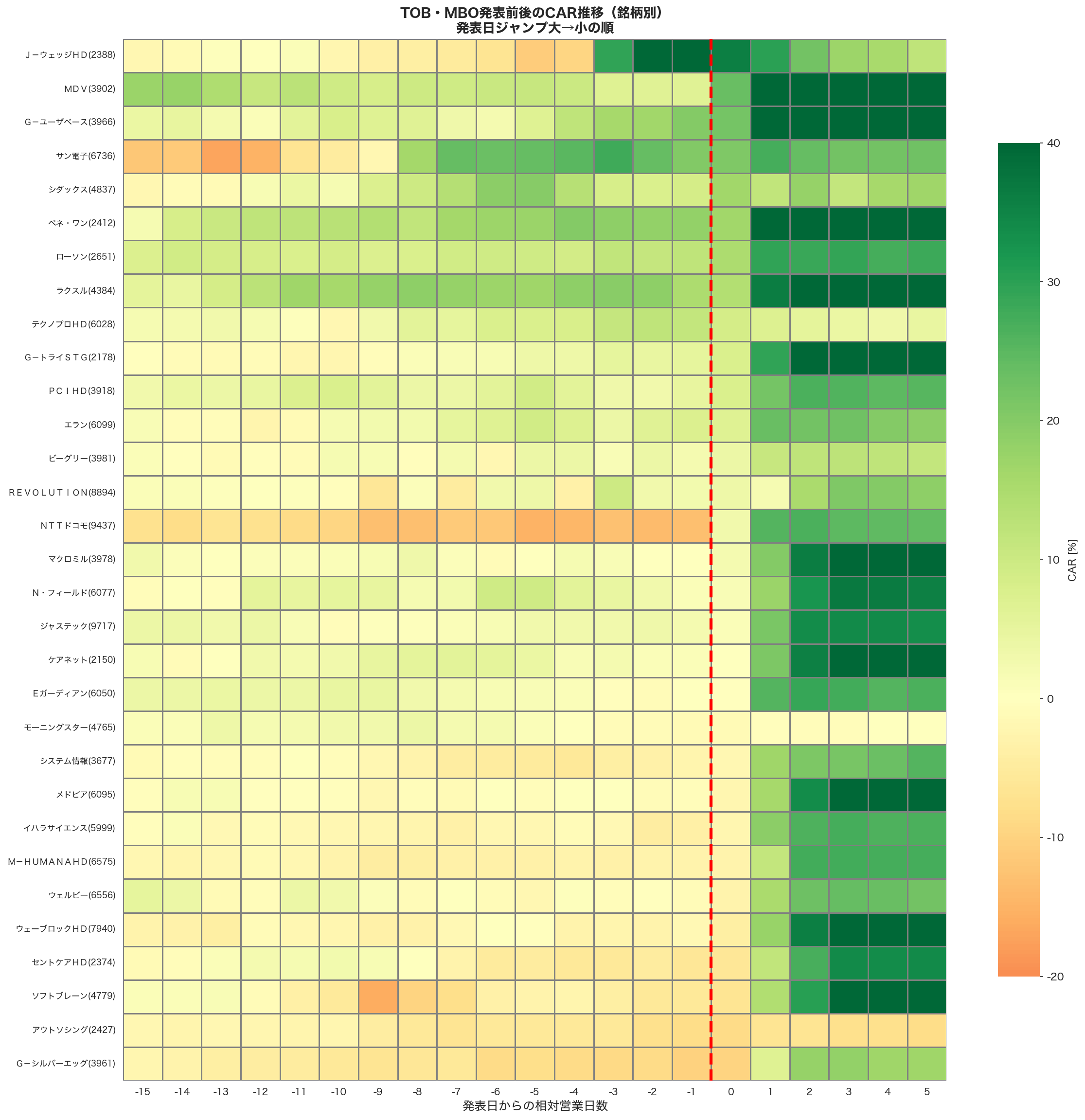

銘柄別にみると(下のヒートマップ参照)、J-ウェッジHD(2388)が+59%、G-ユーザベース(3966)が+20%、 ベネ・ワン(2412)が+18%と、発表前にはっきり上昇した銘柄が複数ある。 一方、半数以上の銘柄ではドリフトはほとんど観察されず、事前に察知されるかどうかは銘柄によってまちまちだ。 個人的には、事前ドリフトだけを手がかりにTOBを先回りするのは難しいと見ている。

図2: 銘柄別CAR推移ヒートマップ(発表日ジャンプ大→小順、赤破線=発表日)

4. 発表日のインパクト — プレミアムの即日織り込み

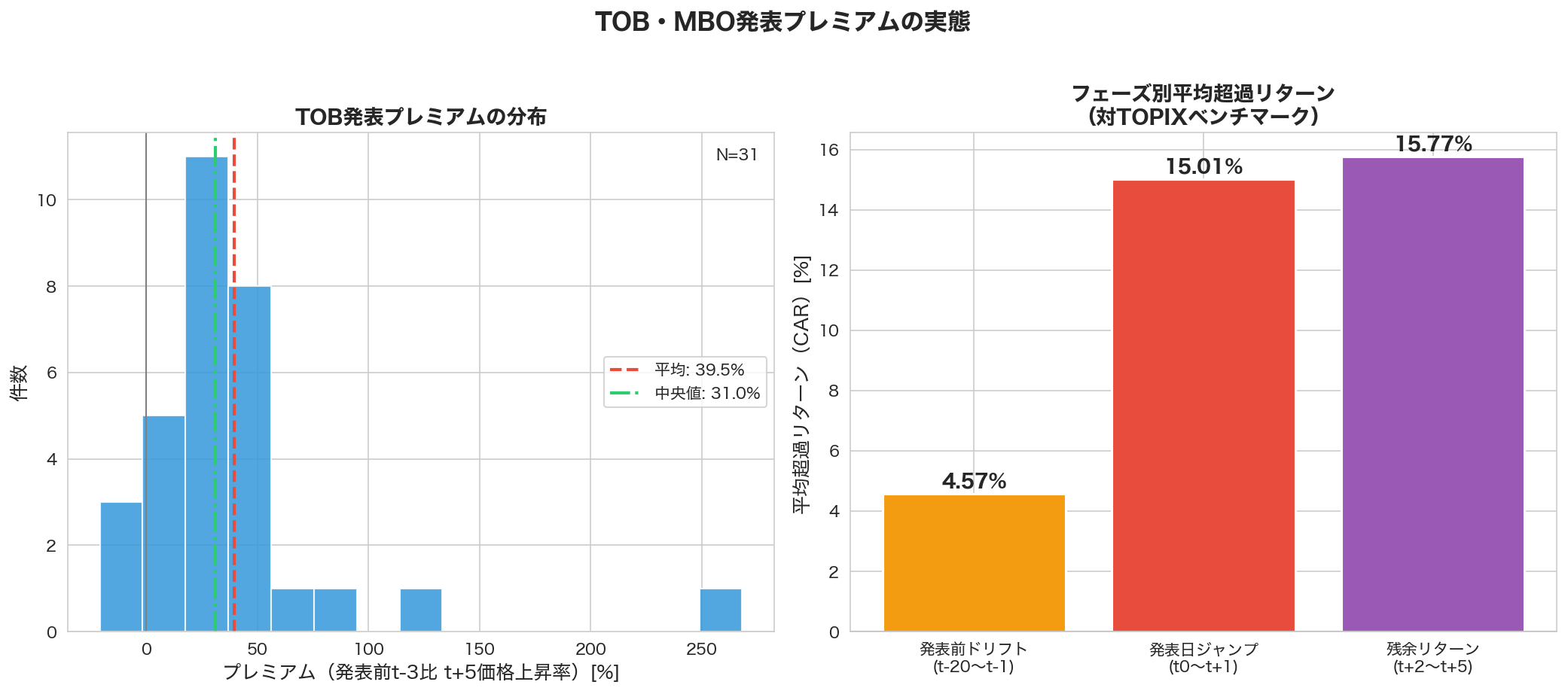

発表日(t=0)と翌営業日(t+1)を合算した「発表イベント窓」のCAR平均は+15.01%であった。 t=6.604、p<0.0001という結果は、統計的に極めて高度に有意である。 発表が出ると株価は一気に動く。これだけ大きく動くイベントは他にあまりない。

発表日(t=0〜t+1)の超過リターン統計

| 指標 | 値 |

|---|---|

| 平均CAR(t0〜t+1) | +15.01% |

| 中央値CAR | +17.68% |

| 標準偏差 | 12.66% |

| t統計量 / p値 | t=6.604 / p<0.0001 |

| 最大(NTTドコモ 9437) | +38.90% |

| 最小(J-ウェッジHD 2388) | -28.94% |

中央値(+17.68%)は平均値(+15.01%)より高い。プレミアムがゼロかマイナスのケース(TOB価格が市場価格を下回る敵対的TOB等)が平均を押し下げている一方で、大多数の銘柄ではしっかりしたジャンプが起きている。

なお、最小値はJ-ウェッジHD(2388)の-28.94%であった。 このケースでは発表前に株価が+59%急騰しており、発表日には思惑が外れて大きく売られたと解釈できる。 TOB発表が出れば必ず上がる、というわけではない。発表前に買われすぎた銘柄は、発表をきっかけに逆へ動くこともある。

5. 発表後の残余リターン — TOB価格への収束速度

発表翌日以降(t+2〜t+5)の「残余超過リターン」の平均は+15.77%(t=3.366, p=0.002)と、 統計的に有意であった。31社中24社(77%)でt+2以降も正の超過リターンが続いている。

発表後残余リターン(t+2〜t+5)の統計

| 指標 | 値 |

|---|---|

| 平均残余CAR(t+2〜t+5) | +15.77% |

| 中央値残余CAR | +9.19% |

| 残余リターン正の銘柄数 | 24社 / 31社(77%) |

| t統計量 / p値 | t=3.366 / p=0.002 |

残余リターンが続く理由:ストップ高で1日では上がりきれない

なぜ77%もの銘柄で発表翌日以降も上昇が続くのか。 最も有力な理由はストップ高(値幅制限)だ。 東京証券取引所では1日に動ける株価の幅に上限が決められている。 プレミアムが大きいと、発表翌日(t+1)に上限いっぱいまで上がっても TOB価格に届かないことがある。

今回のサンプル31社を検証したところ、21社(68%)がt+1にストップ高(始値=終値=高値=安値)を記録していた。 ストップ高の有無で残余リターン(t+2〜t+5)を比べると、差は一目瞭然だ。

ストップ高の有無別 残余リターン比較(t+2〜t+5)

| 区分 | 銘柄数 | 残余リターン平均 |

|---|---|---|

| t+1にストップ高あり | 21社(68%) | +26.91% |

| t+1にストップ高なし | 10社(32%) | +0.86% |

ストップ高に達した銘柄では平均+26.91%の残余リターンが観察された一方、 ストップ高に達しなかった銘柄ではほぼ横ばい(+0.86%)であった。 この対比から、「発表後も続く正の残余リターン」の主因は、 ストップ高のせいで発表翌日に株価がTOB価格まで上がりきれなかったことだと解釈できる。 言い換えると、残余リターンの多くは新たに買いたい人が増えたからではない。 1日では上がりきれなかった分が、翌日以降に順番にTOB価格へ近づいていく過程を見ているだけだ。

残余リターンが大きい代表例として、MDV(3902、+123%)とソフトブレーン(4779、+71%)が挙げられる。 MDVはt+1にストップ高を記録しており、その後も数営業日にわたって断続的なストップ高が続いた可能性がある。

個別事例の確認:ベネ・ワン(2412)

事前ドリフト+18%で目立ったベネ・ワン(2412)については、 エムスリーによるTOB発表(2023年11月14日)の後、 第一生命HDが別途TOBを発表(同年12月7日)したという特殊な経緯がある。 競合入札の発表が事前ドリフトの数字を歪めていないか気になったので、追加で検証した。

ベネ・ワン(2412)の検証結果

| 項目 | 内容 |

|---|---|

| エムスリーTOB発表日(t=0) | 2023年11月14日 |

| 第一生命HDのTOB発表日 | 2023年12月7日(t+17相当) |

| 測定ウィンドウ(t+2〜t+5) | 11月16日〜11月21日 |

| t+1(11/15)の値動き | 始値1,443円 = 終値 = 高値 = 安値(ストップ高) |

| ウィンドウ内データ汚染 | なし(第一生命HD発表はt+17) |

第一生命HDによる競合TOBの発表は2023年12月7日(エムスリー発表からおよそ23営業日後)であり、 今回の測定ウィンドウ(t+2〜t+5)には含まれない。 したがって、ベネ・ワンの残余リターンは競合TOBによるデータ汚染を受けていないと判断できる。 なお、ベネ・ワンはt+1にストップ高を記録しており、 残余リターン(+2.56%)はTOB価格への段階的な収束を反映したものと考えられる。

一方、事前ドリフト+18%については、エムスリーTOB発表(11月14日)以前の値動きであるため、 競合TOBとの直接的な因果関係はない。ただし、M&A交渉の過程で複数の買収候補先が浮上していた可能性があり、 情報の事前漏洩や思惑的な買いがあったとすれば、ドリフトの背景の一つとなりえる。 ここは公開情報だけでは確かめられないので、個別ケースの限界として割り引いて見ている。

6. TOBプレミアムの実態

図3: TOBプレミアムの分布(左)とフェーズ別平均超過リターン(右)

発表前3日の株価を基準(=100)とし、発表後5日時点の株価上昇率を「TOBプレミアムの代理指標」として計算した。 結果は中央値+31.0%、平均+39.5%。発表前の株価から見て、かなり大きな上乗せである。

TOBプレミアム(発表前t-3比 t+5時点)の統計

| 銘柄(コード) | 種別 | 発表日 | プレミアム% |

|---|---|---|---|

| MDV(3902) | TOB | 2025/12/15 | 268.1% |

| ソフトブレーン(4779) | TOB | 2020/08/14 | 114.4% |

| G-ユーザベース(3966) | TOB | 2022/11/09 | 85.6% |

| G-トライSTG(2178) | TOB | 2022/04/12 | 65.6% |

| ラクスル(4384) | MBO | 2025/12/11 | 50.2% |

| 中央値 | — | — | 31.0% |

| 平均値 | — | — | 39.5% |

分布をみると、プレミアムは0〜50%の範囲に集中している。ただし上位には、飛び抜けて大きいプレミアムの銘柄がいくつか散らばっている。 MDVの268%という突出した数値は、最初の発表後に価格変更や競合入札が繰り返され、 最終的なTOB価格が当初の数倍水準に引き上げられたことを反映していると考えられる。

一方、プレミアムがゼロかマイナスになった銘柄(J-ウェッジHD、テクノプロHD、アウトソーシング等)は、 TOB価格が当時の市場価格を大きく上回らないケースや、スクイーズアウト型の強制買取(残った少数株主から株式を強制的に買い取る手続き)など特殊な事情が背景にある可能性がある。

7. まとめ

検証結果のまとめ

- 事前ドリフトは「あり」だが全員ではない

発表前20日の平均CARは+4.6%で有意傾向(p=0.062)。ただし48%の銘柄に限られ、残りの52%ではほぼ動きがない。どの銘柄でも事前に買われているわけではなく、ケースバイケースの動きと見ている。 - 発表日ジャンプは確実で大きい

t=0〜t+1の平均CAR +15.0%は極めて高度に有意(p<0.0001)。TOBの発表は、株価を一気に動かすきっかけとしては最大級の部類だ。 - 発表後も収束は段階的——主因はストップ高

77%の銘柄で発表後も正の残余リターンが継続。t+1にストップ高を記録した銘柄(68%)では平均+26.91%の残余リターンが観察されたのに対し、ストップ高なしの銘柄では+0.86%にとどまった。 残余リターンの大部分は新たな買い需要ではなく、ストップ高でTOB価格に届かなかった分が翌日以降に埋まっていく過程だ。 - プレミアムは中央値31%・平均40%

日本のTOBにおける買収プレミアムは、株主に対して相応の対価を提示していることが確認された。ただし分布のばらつきは大きい。自分なら、価格変更や競合入札の有無など個別案件の条件を必ず確認してから判断する。

本記事は情報整理を目的とした統計的検証であり、特定の銘柄への投資を推奨するものではない。 TOBの事前察知・参加には、インサイダー取引規制・情報管理上の法的リスクが伴う点に十分注意してほしい。 また、個別のTOB案件には条件不成立・期間延長・価格変更等のリスクが存在する。

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。