- 信用買い残が週次で+100%以上急増した銘柄でも、3ヶ月後の勝率は50.9%・トリム平均リターン+1.40%。全体平均との差は1ポイント未満で、「買い残急増=売りシグナル」は逆張り戦略としてほぼ機能していない

- サンプル数が31,396件と多いためt検定で「統計的に有意」と出るが、効果量(Cohen's d)はすべて0.03未満で、これは「無視できる」水準のさらに7分の1以下。投資判断に活用できる差ではない

- 分布の歪度が1.84あり、平均は一部の上昇銘柄に引っ張られている。中央値・トリム平均・±3σ除外いずれの方法で見直しても結論は変わらない。買い残データ単体で売買シグナルを作るのは難しく、他指標との組み合わせが前提となる

目次

「信用買い残が急増している銘柄は、その後下がりやすい」 — 個人投資家の間で長く語られてきたこの仮説に、データで答え合わせをしてみる。使ったのは日証金(日本証券金融)の信用取引データ約57万件で、株式分割の影響は調整済みである。期間は2018年から2025年の全期間。週次で買い残が+20%/+50%/+100%以上急増した銘柄のその後のリターンを統計的に検証した。結論から言えば、買い残の急増は「逆張りシグナル」としてほぼ機能していない。

1. 「買い残急増=売りシグナル」は本当か

信用取引における「買い残」(信用買いの未決済残高、信用で買ったまだ売っていない株式の総量)は、将来の売り圧力のもとになると言われる。信用で買った株式は、いずれ反対売買(返済売り)として市場に売り戻されるためだ。

この理屈から「買い残が急増した銘柄は、いずれ売り圧力が強まり株価が下がりやすい」という逆張りシグナルとして使われることが多い。ただ、自分はこの説を鵜呑みにできなかったので、データで確かめることにした。検証の時間軸は、1週間・1ヶ月・3ヶ月の3つである。

2. どのデータを、どう集計したか

対象銘柄数: 317銘柄(Appendixに一覧)

| データ | 期間 | 件数 |

|---|---|---|

| 信用取引データ(日証金) | 2018/1〜2026/2 | 約804万件 / 4,973銘柄 |

| 株価日足データ | 2018/1〜2025/11 | 約63万件 / 337銘柄 |

| 分析対象(マージ後) | 2018/1〜2025/11 | 571,387件 / 331銘柄 |

信用取引データは株式分割調整済みの状態に揃えて使っており、分割の前後で買い残が見かけ上不連続にならないよう補正している。また、データの精度を上げるため、修正前の速報値ではなく確報値のみを使用した。

検証手順

- 各銘柄の信用買い残について、5営業日前との変化率を算出

- 変化率が閾値(+20%/+50%/+100%)以上のイベントを「急増」と定義

- 各イベント発生日から、5営業日後(約1週間)・20営業日後(約1ヶ月)・60営業日後(約3ヶ月)の株価リターンを計算

- 急増した群と急増しなかった群のリターンを、勝率・平均・中央値・トリム平均(外れ値の影響を抑えた平均値の代替指標。後述)・t検定・効果量(Cohen's d)で比較

買い残が1,000株未満の銘柄は流動性が極めて低くノイズが大きくなりやすいため、対象から除外した。

データの前提条件と制約

本検証のデータには以下の制約がある。結果を読むときは、この点に気をつけてほしい。

- 日証金データの範囲: 市場全体の信用残高のうち、日証金を経由する分(おおよそ1〜2割程度)のみが対象。証券会社の自己融資分は含まれないため、信用取引の市場全体の動きを完全に捉えているわけではない

- 信用売り残は未考慮: 今回は信用買い残の変化のみに着目しており、信用売り残(空売り残高)のデータは使っていない。貸借倍率のような、需給(株を買いたい人と売りたい人の力関係)のバランスを見る指標としての評価は行わない

- 対象銘柄の制約: 株価データが揃う337銘柄のうち信用取引データとマッチする331銘柄が対象であり、市場全体は網羅していない

- 取引コスト未考慮: 売買手数料・スリッページ(注文した値段と実際に約定する値段のずれ)・信用金利は計算に含めていない。実際のトレードでは、これらのコストでリターンはさらに圧縮される

3. 結果① — 勝率はどの閾値でもほぼ50%

買い残の急増度合いを変えても、その後の勝率はほぼ50%に張り付いた。下表が閾値別のリターン統計である。

| 閾値 | 件数 | 1ヶ月後 | 3ヶ月後 | ||||||

|---|---|---|---|---|---|---|---|---|---|

| 勝率 | 平均 | 中央値 | トリム平均 | 勝率 | 平均 | 中央値 | トリム平均 | ||

| 全体 | 571,387 | 49.2% | +0.64% | 0.00% | +0.22% | 49.1% | +1.82% | -0.19% | +0.73% |

| +20%以上 | 124,857 | 49.1% | +0.60% | -0.07% | +0.18% | 49.8% | +1.95% | 0.00% | +0.97% |

| +50%以上 | 63,021 | 49.2% | +0.60% | -0.03% | +0.18% | 50.3% | +2.23% | +0.15% | +1.23% |

| +100%以上 | 31,396 | 49.0% | +0.52% | -0.04% | +0.12% | 50.9% | +2.41% | +0.34% | +1.40% |

※ トリム平均は分布の上下5%を除外して算出した平均値で、極端な外れ値の影響を抑えた指標である。

テーブルから読み取れること

- 勝率はどの閾値・期間でもほぼ49〜51%。全体平均(49.1〜49.2%)と差はほぼない

- 3ヶ月の平均リターンが他より高く見える(+100%以上群で+2.41%)が、中央値は+0.34%と平均より大きく低い。平均と中央値の乖離は次のセクションで詳しく検証する

- 1週間ベースでは+100%以上群の勝率48.5%と全体より0.7ポイント低い局面もあるが、これも実質的な差ではない

4. 平均値の高さは一部の上昇銘柄が引っ張っている

3ヶ月後リターンの平均(+2.41%)と中央値(+0.34%)の差は大きい。中央値がここまで小さいなら、上位の一部銘柄が大きく上昇して全体の平均値を押し上げている可能性が高い。実際にデータの分布特性を見てみる。

歪度(分布の左右非対称の度合いを示す指標。正の値はプラス方向の裾が重いことを意味する)が1.84と大きく、分布は右側に大きく裾が伸びている。つまり、大きくプラスに振れる極端なケースが平均を持ち上げている。

パーセンタイル分布

| パーセンタイル | 1% | 5% | 10% | 25% | 50% | 75% | 90% | 95% | 99% |

|---|---|---|---|---|---|---|---|---|---|

| 3ヶ月後リターン | -39.6% | -25.4% | -18.5% | -8.9% | +0.3% | +11.0% | +24.7% | +37.0% | +67.7% |

75パーセンタイルが+11.0%なのに対し、25パーセンタイルは-8.9%。上側の値幅が下側よりも明らかに大きい。この偏りが平均値を押し上げている。

+200%超の極端値だけ取り除いてみる

| 銘柄 | 件数 | 平均リターン | 最大リターン |

|---|---|---|---|

| テイツー(7610) | 4件 | +264.9% | +283.9% |

| レノバ(9519) | 2件 | +205.8% | +208.5% |

| さくらインターネット(3778) | 1件 | +375.5% | +375.5% |

| シルバーエッグ(3961) | 1件 | +204.6% | +204.6% |

| 免疫生物研究所(4570) | 1件 | +264.8% | +264.8% |

これらの+200%超の外れ値は31,396件中たった9件(0.03%)だ。すべて除外しても、平均リターンは2.41%から2.26%に下がる程度で、結論は変わらない。

±3σ除外で見直す

より体系的な外れ値除外として、平均±3σ(標準偏差の3倍)の範囲外のデータを除外した結果を以下に示す。正規分布なら±3σ外に含まれるのは約0.3%だが、株式リターンの分布は正規分布より裾が重いため、実際の除外率は約1.3%となった。

| 閾値 | サンプル数 | ±3σ外 | 除外率 | 除外前平均 | 除外後平均 | 除外後中央値 | 除外後勝率 |

|---|---|---|---|---|---|---|---|

| 全体 | 571,387 | 6,756件 | 1.18% | +1.82% | +0.74% | -0.38% | 48.6% |

| +20%以上 | 124,857 | 1,569件 | 1.26% | +1.95% | +0.94% | -0.12% | 49.3% |

| +50%以上 | 63,021 | 789件 | 1.25% | +2.23% | +1.22% | 0.00% | 49.7% |

| +100%以上 | 31,396 | 405件 | 1.29% | +2.41% | +1.41% | +0.15% | 50.3% |

±3σ除外後の+100%以上群でも、平均+1.41%、中央値+0.15%、勝率50.3%。除外前の平均+2.41%から1ポイント下がる程度で、全体平均(除外後+0.74%)との差はわずか0.67ポイントに留まる。投資判断として使えるほどの優位性ではない。

平均と中央値の乖離は、ごく一部の極端な外れ値のせいではない。リターン分布自体が正方向に大きく歪んでいる(正の歪度)ことが原因だ。これは株式リターン一般の特性であり、信用買い残急増に固有の現象ではない。+200%超の除外でも±3σ除外でも結論は変わらない。評価にはトリム平均(+1.40%)を見るのがいちばん実態に近い。

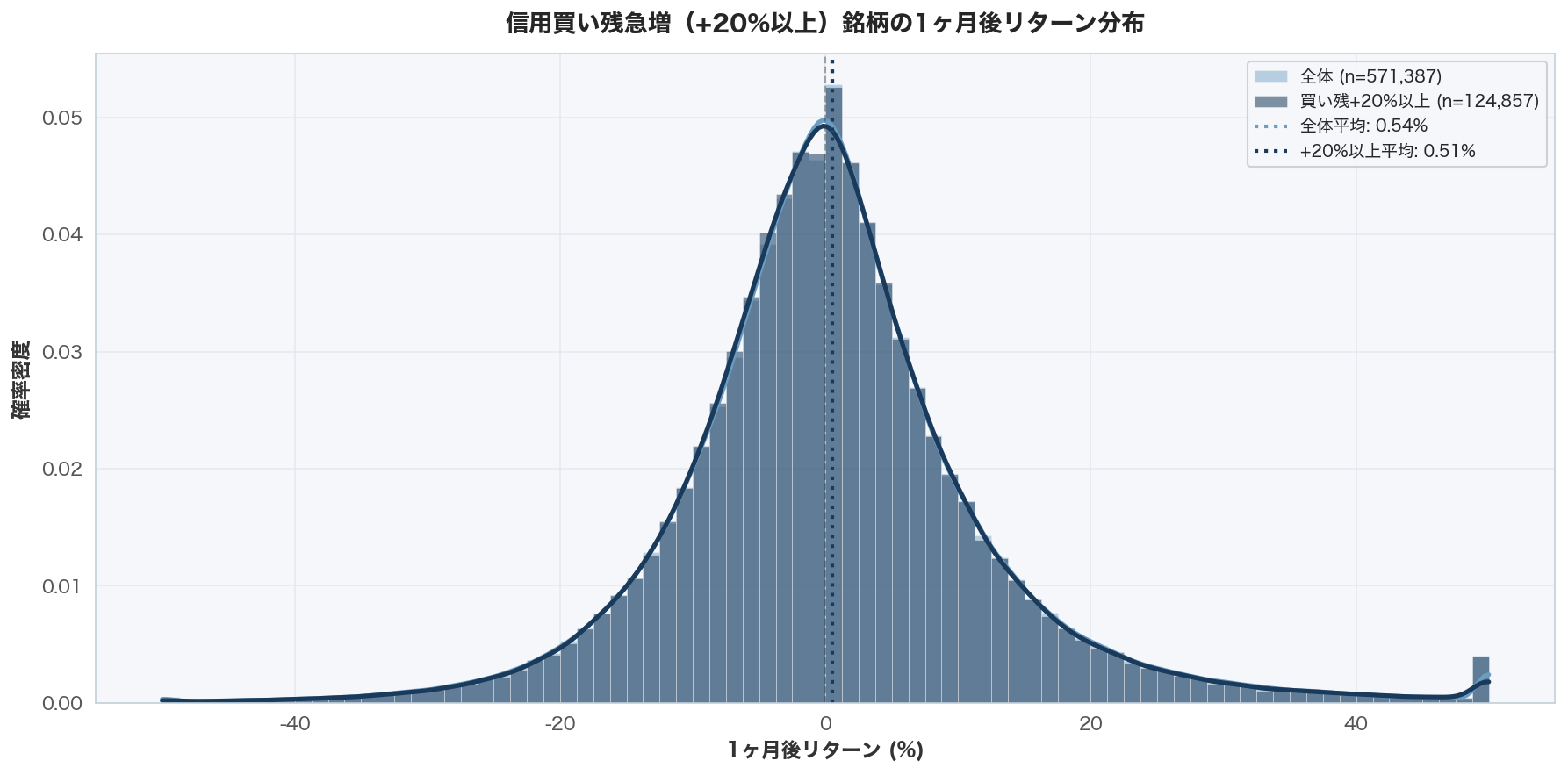

5. リターン分布とヒートマップで「差がない」ことを確かめる

1ヶ月後リターンの分布比較

全体(57万件)と買い残+20%以上急増群(約12.5万件)の1ヶ月後リターン分布を重ねたヒストグラムが以下である。

両グループの分布形状はほぼ同じである。KDE(カーネル密度推定。ヒストグラムをなめらかな曲線で表現した、分布の形を視覚化する手法)の曲線もほぼ重なっており、買い残が急増したかどうかでその後のリターン分布に目立った違いは見られない。

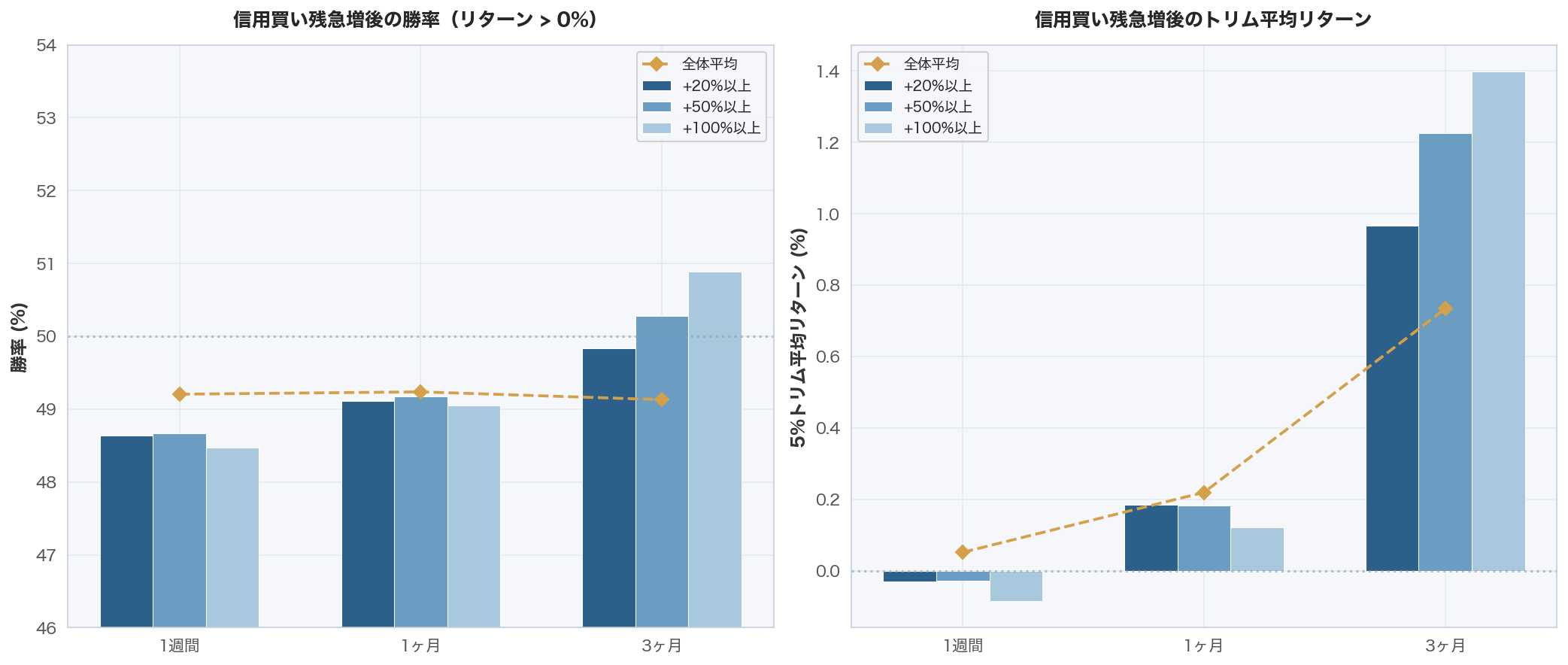

閾値別の勝率・トリム平均リターン

左の勝率チャートではどの閾値・期間でも勝率が49%前後に収束している。右のトリム平均リターンでは3ヶ月後にやや高い傾向があるが、全体平均(ゴールドのダイヤモンド印)との差は極めて小さい。

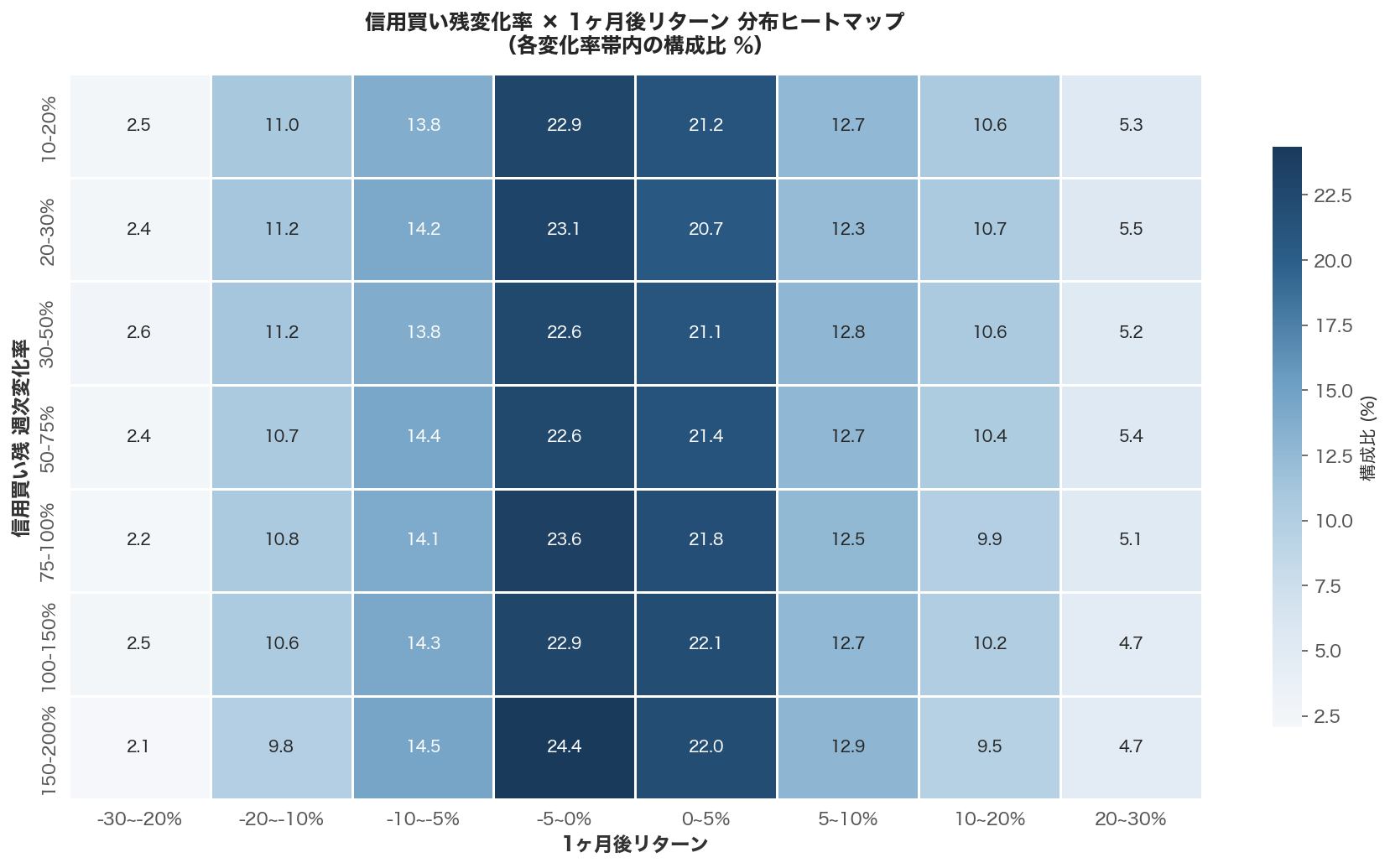

変化率 × リターン ヒートマップ

ヒートマップの各行は買い残の変化率帯(10〜20%から150〜200%まで)、各列は1ヶ月後リターンの範囲を示す。どの変化率帯でも、リターンの分布パターンはほぼ均一であり、買い残の増加率が高いほどリターンが悪化する(あるいは改善する)という傾向は読み取れない。

6. 「統計的に有意」でも「実質的に無意味」 — 効果量で見直す

ウェルチのt検定(2つの群の平均値に差があるかを検定する手法。分散が等しいことを前提としない実用的なt検定)を使い、急増群と非急増群のリターンの差を検定した。

| 閾値 | 期間 | 急増群平均 | 非急増群平均 | Cohen's d | p値 | 判定 |

|---|---|---|---|---|---|---|

| +20%以上 | 1週間 | +0.13% | +0.19% | -0.009 | 0.009 | ** |

| +20%以上 | 1ヶ月 | +0.60% | +0.65% | -0.005 | 0.158 | n.s. |

| +20%以上 | 3ヶ月 | +1.95% | +1.79% | +0.008 | 0.017 | * |

| +50%以上 | 1週間 | +0.14% | +0.18% | -0.006 | 0.179 | n.s. |

| +50%以上 | 1ヶ月 | +0.60% | +0.65% | -0.004 | 0.332 | n.s. |

| +50%以上 | 3ヶ月 | +2.23% | +1.77% | +0.021 | 0.000 | *** |

| +100%以上 | 1週間 | +0.05% | +0.18% | -0.020 | 0.001 | *** |

| +100%以上 | 1ヶ月 | +0.52% | +0.65% | -0.010 | 0.067 | n.s. |

| +100%以上 | 3ヶ月 | +2.41% | +1.79% | +0.030 | 0.000 | *** |

※ *** p<0.001, ** p<0.01, * p<0.05, n.s.=有意差なし

効果量はすべて0.03未満

いくつかのケースで p値が0.05を下回り「統計的に有意」とされている。しかし、効果量(Cohen's d、2つの群の平均差を標準偏差で割ったもの。差の「大きさ」を測る指標で、サンプル数の影響を受けない)はすべて0.03未満であり、これは「無視できる」とされる0.2の7分の1以下である。

サンプル数が数万〜数十万件と非常に大きいため、わずかな差でもp値は機械的に小さくなる。だが効果量で測ると、差は無視できる水準である。投資判断に使える優位性はない。p値だけを見て「有意な差がある」と判断するのは、サンプル数が大きい検証では特に危険である。

7. まとめ — 個人的な見解と投資への活用法

信用買い残の急増は、逆張りシグナルとしてもほぼ機能しないことが57万件超のデータから確認された。同時に、買い残急増が下落シグナルとして機能するわけでもない(中央値はゼロ近辺〜わずかにプラス)。信用買い残データ単体では、その後の株価の方向を予測する力は極めて限定的である。

それでも信用残データに意味はあるのか — 個人的な見解

今回の検証で「単体では予測力がない」と結論付けたが、これは信用残データそのものが無価値ということではない。活用するなら、次の3つの方向が現実的だ。

1. 他の指標との組み合わせ

信用買い残の急増 × 出来高の急減 × 株価上昇トレンドの崩壊、というように複数条件を組み合わせれば、より精度の高いシグナルになる可能性がある。単独指標で勝てる前提は捨て、複数の条件のうちの一つとして使うのが現実的だ。

2. 将来の売り圧力の大きさを測る材料

信用買い残は、将来どれくらいの売りが控えているかを示す「素材」のデータとしては有用である。ただし、それが株価に反映されるタイミングは予測できないため、単体で売買シグナルとしては使えない。

3. ボラティリティ警戒の補助指標

買い残が急増した銘柄は、パーセンタイル分析が示すとおり3ヶ月後リターンのばらつきが大きい(標準偏差が大きい)。リスク管理の観点で「この銘柄は今後値動きが荒くなりやすい」というスクリーニングの補助には使える。

留意事項: 本記事は過去データに基づく統計的な検証結果であり、将来の投資成果を保証するものではない。信用取引にはレバレッジに伴うリスクがあり、投資判断は各自の責任において行う必要がある。

Appendix — 使用銘柄一覧

本検証で使用した317銘柄を以下に掲載する。

銘柄一覧を展開(317銘柄)

エムビーエス(1401)、TATERU(1435)、国際帝石(1605)、巴(1921)、LIFULL(2120)、JAC(2124)、日本M&A(2127)、メンバーズ(2130)、UT GROUP(2146)、ケアネット(2150)、トラスト・テック(2154)、アルトナー(2163)、LINK&M(2170)、トライSTG(2178)、サニーサイドアップ(2180)、シイエム・シイ(2185)、学情(2301)、デジアーツ(2326)、ALSOK(2331)、アルバイトタイ(2341)、エイジア(2352)、夢真HD(2362)、カカクコム(2371)、セントケアHD(2374)、ディップ(2379)、ウェッジHD(2388)、日本ケア(2393)、ベネ・ワン(2412)、エムスリー(2413)、アウトソシング(2427)、アスカネット(2438)、オールアバウト(2454)、ライク(2462)、BBT(2464)、エスプール(2471)、WDB(2475)、手間いらず(2477)、アサヒ(2502)、DyDo(2590)、日清オイリオ(2602)、ローソン(2651)、アスクル(2678)、Gテイスト(2694)、マクドナルド(2702)、JPHD(2749)、セリア(2782)、キッコマン(2801)、味の素(2802)、アリアケ(2815)、日清食HD(2897)、北の達人(2930)、ラクーンHD(3031)、神戸物産(3038)、ペッパー(3053)、MRO(3064)、ZOZO(3092)、物語コーポ(3097)、Hamee(3134)、ファンデリー(3137)、富士山マガジン(3138)、ネクステージ(3186)、ヨシックス(3221)、スター・マイカ(3230)、日本商業開発(3252)、フィルカンパニー(3267)、ムゲンエステート(3299)、帝人(3401)、トウキョウベース(3415)、SUMCO(3436)、RSTECH(3445)、パルマ(3461)、ケイアイスター不動産(3465)、G-FAC(3474)、コメダ(3543)、デファクト(3545)、串カツ田中(3547)、TIS(3626)、モルフォ(3653)、ヒトコム(3654)、KLab(3656)、アイスタイル(3660)、エイチーム(3662)、エニグモ(3665)、システム情報(3677)、メディアドゥHD(3678)、じげん(3679)、エンカレッジ(3682)、DLE(3686)、フィックスターズ(3687)、ロックオン(3690)、オプティム(3694)、SHIFT(3697)、セック(3741)、GMOPG(3769)、IIJ(3774)、さくらインターネット(3778)、フィスコ(3807)、サイバーS(3810)、REMIX(3825)、eBASE(3835)、データアプリ(3848)、アステリア(3853)、マークラインズ(3901)、MDV(3902)、コラボス(3908)、ショーケースTV(3909)、エムケイシステム(3910)、DIT(3916)、アイリッジ(3917)、PCIHD(3918)、アイビーシー(3920)、ネオジャパン(3921)、PRTIMES(3922)、ラクス(3923)、ダブルスタンダード(3925)、オープンドア(3926)、マイネット(3928)、ソーシャルワイヤ(3929)、アカツキ(3932)、Ubicom(3937)、カナミックN(3939)、ザ・パック(3950)、シルバーエッグ(3961)、シンクロ・フード(3963)、ユーザベース(3966)、マクロミル(3978)、ビーグリー(3981)、オロ(3983)、ユーザーローカル(3984)、テモナ(3985)、シェアリングT(3989)、ナレッジスイート(3999)、住友精化(4008)、信越化(4063)、ダイセル(4202)、ミライアル(4238)、NRI(4307)、クイック(4318)、日本SHL(4327)、ソースネクスト(4344)、シーティーエス(4345)、ラクスル(4384)、武田薬(4502)、沢井薬(4555)、SOSEI(4565)、免疫生物研究所(4570)、OLC(4661)、パーク24(4666)、クレスコ(4674)、ラウンドワン(4680)、トレンド(4704)、日本オラクル(4716)、トーセ(4728)、サイバーエージェント(4751)、楽天(4755)、C&R社(4763)、モーニングスター(4765)、ソフトブレーン(4779)、山田コンサル(4792)、パラカ(4809)、シダックス(4837)、スカラ(4845)、エン・ジャパン(4849)、ミルボン(4919)、日本色材(4920)、コーセー(4922)、JCU(4975)、デクセリアルズ(4980)、クミアイ化(4996)、オカモト(5122)、ノザワ(5237)、TYK(5363)、高砂鉄(5458)、川岸工(5921)、イハラサイエンス(5999)、弁護士ドットコム(6027)、テクノプロHD(6028)、MRT(6034)、IRJapan HD(6035)、KeePer技研(6036)、ファーストロジック(6037)、リンクバル(6046)、Gunosy(6047)、デザインワン(6048)、Eガーディアン(6050)、ベクトル(6058)、ユニバ園芸(6061)、チャームケア(6062)、Trends(6069)、IBJ(6071)、N・フィールド(6077)、M&Aキャピタル(6080)、アビスト(6087)、ウィルグループ(6089)、エスクローAJ(6093)、メドピア(6095)、リクルートHD(6098)、エラン(6099)、日特エンジ(6145)、GMOメディア(6180)、ロゼッタ(6182)、鎌倉新書(6184)、SMN(6185)、LITALICO(6187)、エボラブルアジア(6191)、アトラエ(6194)、ストライク(6196)、キャリア(6198)、セラク(6199)、インソース(6200)、ヤマシンフィルタ(6240)、マルマエ(6264)、技研製作所(6289)、オーケストラHD(6533)、キャリアインデックス(6538)、MS-Japan(6539)、グレイステクノロジー(6541)、IIF(6545)、GameWith(6552)、MSコンサル(6555)、ウェルビー(6556)、ABホテル(6565)、HUMANAHD(6575)、ログリー(6579)、日本電産(6594)、宮越HD(6620)、ヤーマン(6630)、トランザス(6696)、サン電子(6736)、エレコム(6750)、ソニー(6758)、RVH(6786)、キーエンス(6861)、FPG(7148)、ライフネット(7157)、JIA(7172)、ジェイリース(7187)、イントラスト(7191)、トヨタ自(7203)、ティラド(7236)、良品計画(7453)、ワークマン(7564)、サイゼリヤ(7581)、テイツー(7610)、ハイデ日高(7611)、島津製(7701)、マニー(7730)、アサヒインテック(7747)、クレステック(7812)、ニホンフラッシュ(7820)、マーベラス(7844)、アルメディオ(7859)、ウェーブロックHD(7940)、バルカー(7995)、伊藤忠(8001)、豊田通商(8015)、三井物産(8031)、東エレク(8035)、住友商(8053)、日ユニシス(8056)、三菱商事(8058)、中央自動車工業(8117)、千趣会(8165)、高島屋(8233)、イオン(8267)、あおぞら(8304)、三菱UFJ(8306)、三井住友(8316)、みずほ(8411)、芙蓉リース(8424)、イオンFS(8570)、ジャックス(8584)、三菱Uリース(8593)、大和証G(8601)、野村(8604)、松井証(8628)、トレイダーズHD(8704)、アニコム HD(8715)、MS&AD(8725)、第一生命HD(8750)、Eギャランティ(8771)、アサックス(8772)、三菱地所(8802)、住友不(8830)、リログループ(8876)、原弘産(8894)、エリアクエスト(8912)、カチタス(8919)、トーセイ(8923)、ヤマトHD(9064)、郵船(9101)、商船三井(9104)、川崎船(9107)、SGホールディングス(9143)、シルバーライフ(9262)、和心(9271)、日本BS放送(9414)、ビジョン(9416)、NTT(9432)、KDDI(9433)、NTTドコモ(9437)、GMO(9449)、ファイバーゲート(9450)、東電力HD(9501)、九州電力(9508)、イーレックス(9517)、レノバ(9519)、カナモト(9678)、スクエニHD(9684)、ユニマットRC(9707)、ジャステック(9717)、メイテック(9744)、船井総研HD(9757)、ニトリHD(9843)、吉野家HD(9861)、ミロク情報(9928)、ファーストリテ(9983)

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。