- 累積リターンでは6銘柄中5銘柄でバイ&ホールド(買って持ち続けるだけの戦略)が圧勝。SMAクロス戦略が勝てたのはNVIDIAだけで、ゴールデンクロスを売買シグナルとしても基本的にリターンの上積みは生まれない

- むしろSMA戦略の本当の強みは「下落抑制」。最大下落幅(ドローダウン)が全銘柄でバイ&ホールド比8〜25ポイント改善。リーマンショックやコロナ暴落のような急落局面で、ポジションを外せていた効果が大きい

- 最適な短期線・長期線の組み合わせは短期9〜20日 × 長期180〜210日に集中。世間で広く使われる「25日・75日」「13週・26週」とは大きく異なる。ただし過去最適化のクセが強く、将来も同じパラメータが効く保証はない

目次

「短期線が長期線を上抜けたら買い、下抜けたら売り」というゴールデンクロス・デッドクロス戦略は、投資の入門書には必ず出てくる定番のテクニカル手法である。だが本当に儲かるのか、もし儲かるとして、株を買って持ち続けるだけの「バイ&ホールド」よりもいいのか。今回はAAPL・AMZN・GOOG・MSFT・NVDA・TSMの米国テック大型6銘柄について、16年分・約4,000日の日次データで全パラメータを総当たり検証してみた。率直に言って、結果は思っていたのと違った。

1. そもそもゴールデンクロスで本当に儲かるのか

移動平均線のクロス戦略(ゴールデンクロスで買い、デッドクロスで売る)は、相場の方向性を素直に拾える「順張り」の代表格であり、世界中の個人投資家・ヘッジファンドが今でも使う基本ツールだ。なぜこれだけ長く生き残ってきたかと言えば、「長く続いた上昇トレンドに早めに乗り、下落が始まったら早めに降りる」というシンプルな発想が、自分にも直感的にしっくり来るからだ。

ただしテクニカル指標が「使える」かどうかは、感覚ではなく数字でしか判定できない。今回の検証では、米国テック大型6銘柄を対象に、次の3つを徹底的に比較した。

- SMA戦略: 短期SMA(単純移動平均線)と長期SMAのクロスで売買。短期7通り×長期5通り=35パターンを全銘柄で総当たり

- MACD戦略: MACD(移動平均収束拡散指標。2本のEMA=指数移動平均線の差と、そのシグナル線のクロスで売買タイミングを決めるテクニカル指標)。各銘柄で最大48パターンを総当たり

- バイ&ホールド(B&H): 期間頭で買って、最後まで持ちっぱなしのベンチマーク

評価軸は「どれだけ儲かったか」(累積リターン)と「どれだけ含み損に耐えたか」(最大ドローダウン)、そしてその両者をまとめた「リスク調整後リターン」(シャープレシオ=リターンの大きさをブレ幅で割った値。大きいほどリスクの割に効率よく稼いだことを示す)の3つである。

2. 何銘柄を、どの期間で、どう試したか

対象銘柄数: 6銘柄(Appendixに一覧)

対象はナスダック・NYSE上場の大型テック6銘柄。データは2010年1月4日〜2026年2月6日の日次終値で、各銘柄4,049営業日分を使用した。

| コード | 銘柄名 | データ件数 | 最新終値(2026/2/6) |

|---|---|---|---|

| AAPL | Apple Inc. | 4,049 | $278.12 |

| AMZN | Amazon.com Inc. | 4,049 | $210.32 |

| GOOG | Alphabet Inc. | 4,049 | $323.10 |

| MSFT | Microsoft Corp. | 4,049 | $401.14 |

| NVDA | NVIDIA Corp. | 4,049 | $185.41 |

| TSM | Taiwan Semiconductor | 4,049 | $348.85 |

データの前提条件と制約

本検証のバックテスト(過去データに当てはめて戦略の成績をシミュレーションする手法)には以下の制約がある。結果を読むときは次の点に気をつけてほしい。

- 対象は米国大型テック6銘柄に限定。中小型株・他セクター・他国市場での結果は別途検証が必要

- 取引コスト(手数料・スプレッド)、スリッページ(注文と約定のズレ)は未考慮。MACD戦略のように売買回数が300回を超えると、現実には大きく成績が悪化する

- パラメータは過去データに最適化(過学習)されている。同じ短期・長期日数の組み合わせが将来も最適である保証はない

- データ最終日にポジション保有中の場合は最終日終値で決済として計算

- 税金は考慮していない

3. ルールの定義 — クロスの種類と評価指標

SMA(単純移動平均線)戦略

- 買い: 短期SMAが長期SMAを上抜けた日に終値で全量買い(ゴールデンクロス)

- 売り: 短期SMAが長期SMAを下抜けた日に終値で全量売り(デッドクロス)

- 短期: 8, 9, 10, 12, 14, 15, 20日 / 長期: 170, 180, 190, 200, 210日

- パラメータ組み合わせ: 35通り × 6銘柄 = 210ケース

MACD戦略

- 買い: MACD線(短期EMAと長期EMAの差)がシグナル線(MACD線をさらに短い期間でならした線)を上抜けた日に買い

- 売り: MACD線がシグナル線を下抜けた日に売り

- 短期EMA: 8, 10, 12, 15日 / 長期EMA: 20, 26, 30, 35日 / シグナル: 7, 9, 12日

- パラメータ組み合わせ: 最大48通り × 6銘柄

評価指標

- 累積リターン(%): 期間トータルでどれだけ増えたか。対数リターンを実リターンに変換

- 最大ドローダウン(%): 過去最高値(ピーク)から最大でどれだけ下げたか

- シャープレシオ: 年率リターンを年率ボラティリティ(値動きのブレ幅)で割った値。リスクを取った効率の指標

- 売買回数: 期間中に買いと売りを繰り返した回数

4. 結果① — 累積リターンではバイ&ホールドが圧勝

結論から言うと、移動平均線クロス戦略でバイ&ホールドに勝てたのは6銘柄中NVDAの1銘柄だけだった。それ以外のすべての銘柄で、最適化したSMA・MACDの累積リターンはバイ&ホールドを下回った。

| 銘柄 | 戦略 | パラメータ | 累積リターン | 売買回数 | 最大DD | シャープレシオ |

|---|---|---|---|---|---|---|

| AAPL | SMA | (9, 210) | 2,008% | 20 | -31.4% | 0.84 |

| AAPL | MACD | (8, 20, 12) | 1,458% | 340 | -30.4% | 0.96 |

| AAPL | B&H | — | 3,540% | — | -44.4% | 0.79 |

| AMZN | SMA | (15, 200) | 1,815% | 26 | -30.5% | 0.72 |

| AMZN | MACD | (8, 20, 7) | 547% | 430 | -38.1% | 0.52 |

| AMZN | B&H | — | 3,039% | — | -56.1% | 0.65 |

| GOOG | SMA | (9, 180) | 874% | 42 | -29.3% | 0.65 |

| GOOG | MACD | (15, 26, 9) | 594% | 298 | -42.3% | 0.62 |

| GOOG | B&H | — | 1,970% | — | -44.6% | 0.68 |

| MSFT | SMA | (20, 210) | 719% | 28 | -29.6% | 0.61 |

| MSFT | MACD | (12, 20, 9) | 101% | 358 | -38.0% | 0.25 |

| MSFT | B&H | — | 1,196% | — | -37.6% | 0.62 |

| NVDA | SMA | (9, 190) | 49,760% | 26 | -51.2% | 1.03 |

| NVDA | MACD | (10, 20, 7) | 663% | 396 | -65.8% | 0.40 |

| NVDA | B&H | — | 40,207% | — | -66.4% | 0.80 |

| TSM | SMA | (20, 180) | 1,562% | 34 | -38.1% | 0.68 |

| TSM | MACD | (12, 30, 12) | 642% | 270 | -42.1% | 0.57 |

| TSM | B&H | — | 2,913% | — | -57.1% | 0.68 |

テーブルから読み取れるポイントは3つある。第一に、累積リターンのチャンピオンは1銘柄を除き全部バイ&ホールドである。第二に、MACD戦略は売買回数が270〜430回と異常に多く、取引コストを乗せれば現実にはさらに悪化する。第三に、SMA戦略は売買回数が20〜42回と現実的な水準に収まっており、長期保有との相性は悪くない。

では「シグナルが正しく機能しなかった」のかと言えば、それも違う。次のチャートで実際のクロスがどこで出ていたかを確認してみる。

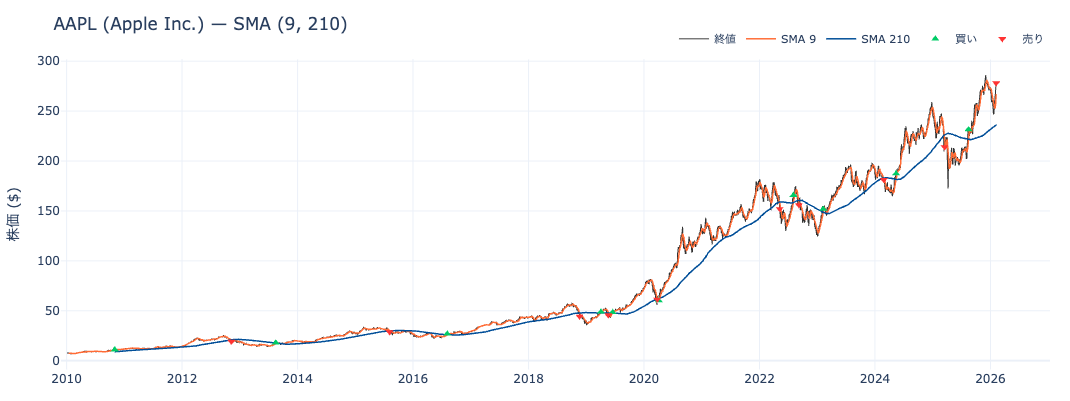

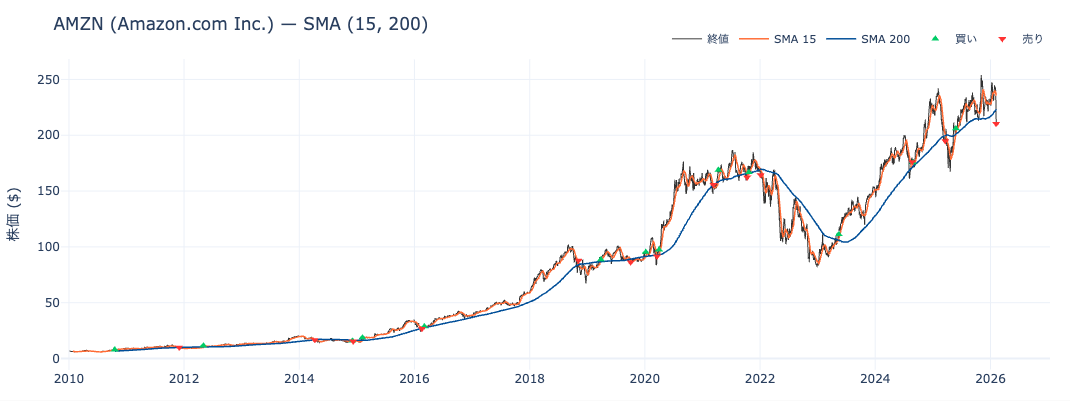

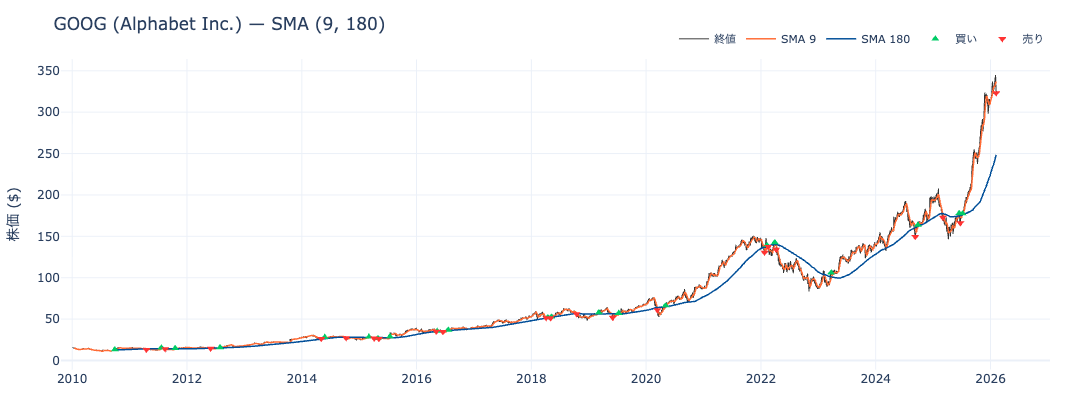

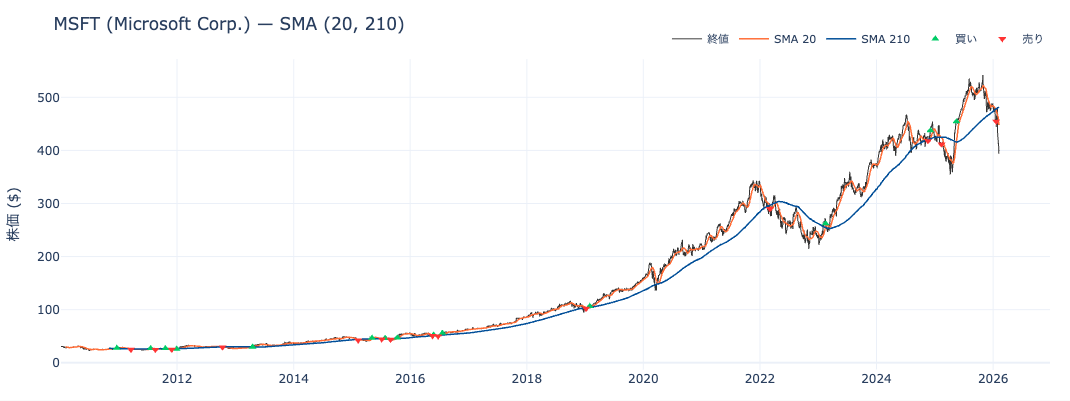

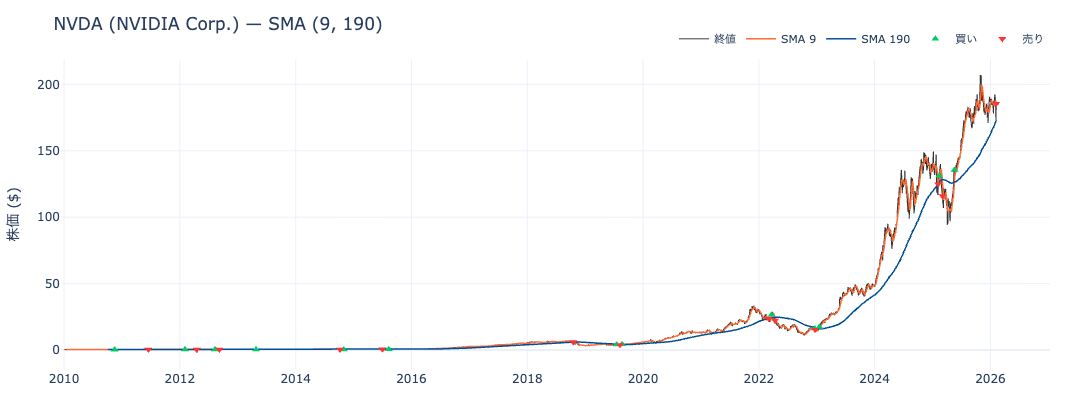

5. 銘柄別のチャート — シグナルの出方を目で確認する

各銘柄について、最適パラメータでのSMAクロスが実際にどこで発生していたかを示すチャートを以下に並べる。▲がゴールデンクロス(買い)、▼がデッドクロス(売り)である。

AAPL — SMA(9, 210)

AMZN — SMA(15, 200)

GOOG — SMA(9, 180)

MSFT — SMA(20, 210)

NVDA — SMA(9, 190)

TSM — SMA(20, 180)

どの銘柄も、長期上昇トレンドの大局はちゃんと拾えているのがわかる。問題はリーマンショック直後やコロナショックの底のあたりだ。下げを察知して売った後、リバウンドが始まってからやっと買い直すので、戻り初期のいちばん大きい上昇を取り逃がしている。これはトレンドを追う手法なら避けられない弱点だと自分は割り切っている。

6. 結果② — 最適パラメータはどこに集中したか

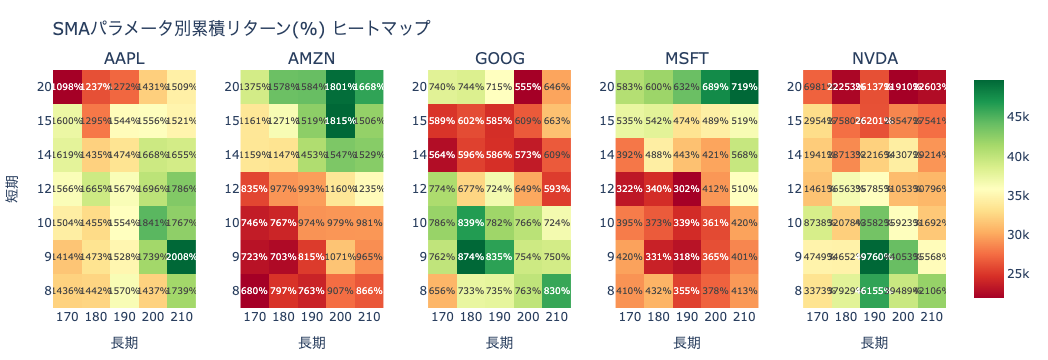

短期SMA(8〜20日)× 長期SMA(170〜210日)の累積リターンをヒートマップにすると、銘柄ごとの「効くゾーン」が見える。緑が高リターン、赤が低リターンを表す。

ヒートマップから3つの傾向が読み取れる。

- NVDAは短期9日 × 長期190日が最高で49,760%。ただしすべての組み合わせで2万%超と圧倒的

- AAPL・AMZN・GOOGの3社は短期9〜15日 × 長期180〜210日に「効きどころ」が集中する

- MSFTだけは長期線を210日まで伸ばし、短期線も20日と長めにとった方が成績が良い

TSMはヒートマップに含めず別表で示す(短期20日×長期180日が最高で1,562%)。

TSM SMAパラメータ別累積リターン

| 短期\長期 | 170 | 180 | 190 | 200 | 210 |

|---|---|---|---|---|---|

| 8 | 1,135% | 1,259% | 1,386% | 986% | 977% |

| 9 | 1,036% | 1,258% | 1,190% | 1,025% | 1,007% |

| 10 | 1,009% | 1,125% | 1,035% | 967% | 833% |

| 12 | 1,029% | 1,137% | 1,110% | 930% | 864% |

| 14 | 1,055% | 1,135% | 1,348% | 953% | 920% |

| 15 | 953% | 1,162% | 1,272% | 980% | 848% |

| 20 | 1,553% | 1,562% | 1,062% | 867% | 942% |

いずれの銘柄も、世間でよく耳にする「短期25日・長期75日」「13週・26週」とはまったく違う、長期側を180〜210日まで思い切り長く取った組み合わせが最良になっている。テック株のように長期トレンドが強い銘柄では、短い長期線だと細かい値動きのブレで何度も売らされてしまうのだと思う。

7. 結果③ — SMA戦略の本当の強みは「下落抑制」

では「累積リターンで負けるならSMA戦略には価値がないのか」と言うと、そうではない。最大ドローダウン(含み損のピーク値)を比較すると、SMA戦略がはっきりとバイ&ホールドを上回る。

| 銘柄 | SMA DD | MACD DD | B&H DD | SMA改善幅 | MACD改善幅 |

|---|---|---|---|---|---|

| AAPL | -31.4% | -30.4% | -44.4% | -13.0pp | -14.0pp |

| AMZN | -30.5% | -38.1% | -56.1% | -25.6pp | -18.0pp |

| GOOG | -29.3% | -42.3% | -44.6% | -15.3pp | -2.3pp |

| MSFT | -29.6% | -38.0% | -37.6% | -8.0pp | +0.4pp |

| NVDA | -51.2% | -65.8% | -66.4% | -15.2pp | -0.6pp |

| TSM | -38.1% | -42.1% | -57.1% | -19.0pp | -15.0pp |

改善幅はマイナスが大きいほど「バイ&ホールドより下落が小さく済んだ」ことを意味する。いちばん効いたのはAMZNだ。バイ&ホールドだと-56.1%だった最大下落幅が、SMA戦略では-30.5%まで圧縮できた。これは差し引き25.6ポイントの改善で、6銘柄中最大の効果である。NVDAも-66.4% → -51.2%と、絶対値こそ大きいものの改善幅は15ポイントを超える。

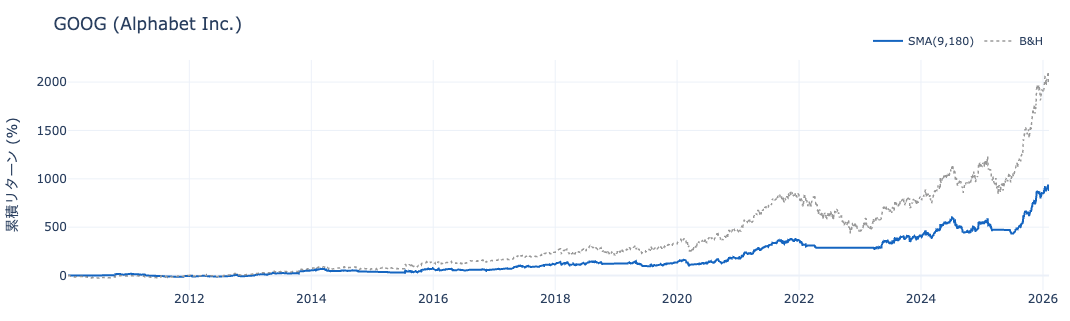

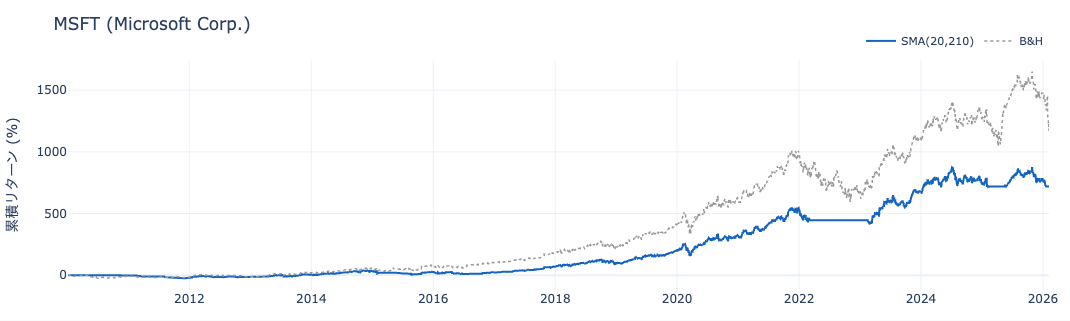

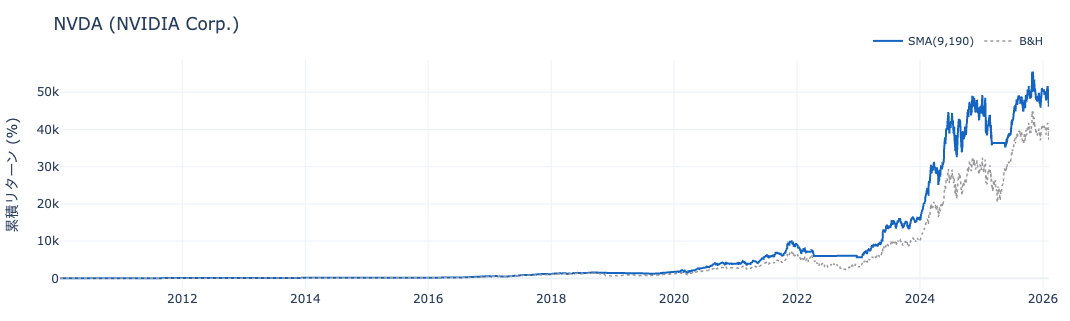

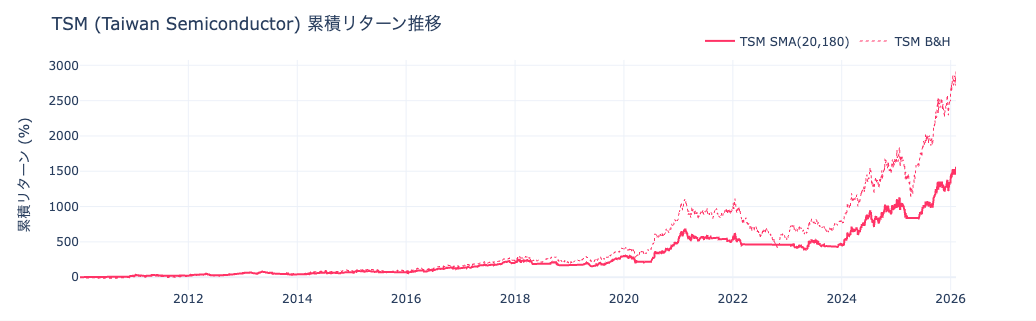

8. 累積リターンの推移 — どこで差がついたか

各銘柄の最適SMA戦略とバイ&ホールドの累積リターン推移を並べる。差がついたタイミングを目視で確認できる。

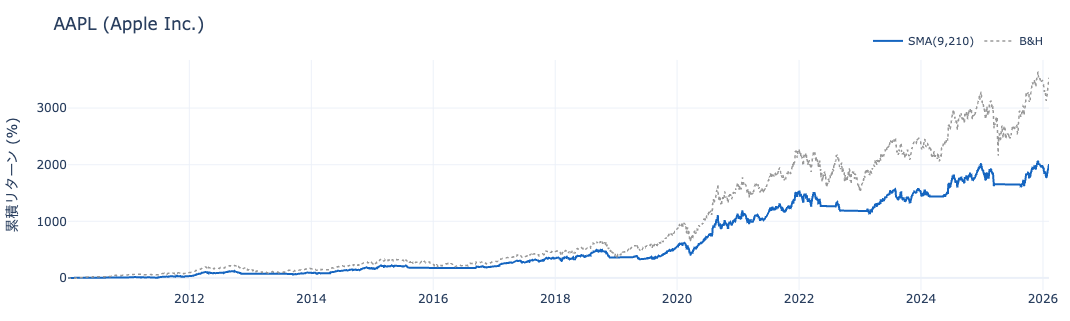

AAPL — SMA(9, 210) vs B&H

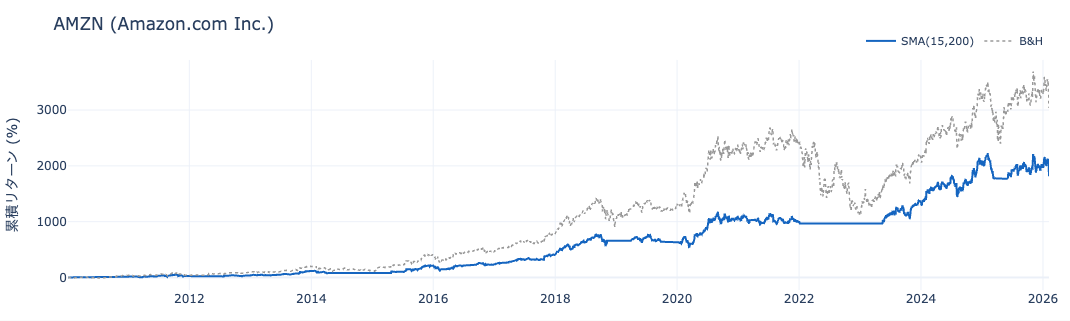

AMZN — SMA(15, 200) vs B&H

GOOG — SMA(9, 180) vs B&H

MSFT — SMA(20, 210) vs B&H

NVDA — SMA(9, 190) vs B&H

TSM — SMA(20, 180) vs B&H

どの銘柄も共通している。ショック直後の戻りを取りこぼし、それがそのまま最終リターンの差になっている。SMAクロスは下げ局面ではいち早くポジションを外せるが、底打ち後のリバウンドは確認してからしか拾えない。リターンを最大化したいなら、急落の後ほど、ためらわずに買い戻す度胸(あるいは別の早期反転シグナル)が要る。

9. まとめ — どんな投資家に向くか

16年間のテック大型6銘柄のデータでは、移動平均線クロス戦略の累積リターンは1銘柄を除いてバイ&ホールドに勝てなかった。ただし最大下落幅は全銘柄でバイ&ホールドより小さく抑えられ、平均で約16ポイントの改善が見られた。リターンの大きさだけで選ぶならバイ&ホールドだが、「途中で耐えられる下落幅」を重視するならSMA戦略を使う意味は十分にある。

個人的には、この結果は「テクニカル指標は何を最適化したいかによって評価が変わる」ことを改めて示していると考えている。資産が大きく増えてくると、リターンの最大化よりも「30%超のドローダウンを耐えられるか」の方が重要になってくる。長期インデックス投資の含み損対策として、保有資産の一部にSMA戦略のような下げを抑える仕組みを混ぜるのは、試してみる価値があると感じた。

留意事項

- 過去データに基づくバックテスト結果であり、将来の利益を保証するものではない

- 取引コスト・スリッページ・税金は未考慮。MACD戦略のように売買回数が多い手法は、現実には大きく成績が悪化する

- パラメータの過学習(過去データに合わせ込み過ぎ)のリスクは大きく、別期間・別銘柄での再検証(ウォークフォワード)が必須である

- 最終日にポジション保有中は最終日終値で決済した想定で計算している

Appendix — 使用銘柄一覧

本検証で使用した6銘柄の一覧を以下に掲載する。

| コード | 銘柄名 | コード | 銘柄名 |

|---|---|---|---|

| AAPL | Apple Inc. | MSFT | Microsoft Corp. |

| AMZN | Amazon.com Inc. | NVDA | NVIDIA Corp. |

| GOOG | Alphabet Inc. | TSM | Taiwan Semiconductor |

※本記事は公開情報に基づく情報整理であり、個人の見解を含みます。特定の銘柄の売買や投資を推奨するものではありません。投資判断はご自身の責任においてお願いいたします。